Можно ли вернуть переплаченные деньги по ОСАГО, если неверно рассчитан КВС?

Возможны ошибки в страховом полисе ОСАГО. К сожалению, никто не застрахован от этого. Проблему можно заметить в момент приобретения полиса или обнаружить переплату позже, когда полис ответственности перед третьими лицами уже приобретен и выплачена неверная сумма.

Существует две основные причины такой ошибки: человеческий фактор и неверная информация в базах данных. От этого зависят способы ее решения.

Человеческий фактор

Чаще проблема возникает по банальным причинам — оператор, вводящий данные водителя, неправильно вводит дату выдачи водительского удостоверения (отличие первой категории). В результате CMV рассчитывается неверно, что влияет на общую стоимость страхования ответственности.

Выход только один — указать на ошибку — если она была обнаружена во время покупки. Или обратиться по месту покупки с просьбой (заявлением) о перерасчете стоимости ОСАГО, если полис уже приобретен.

Многие страховые компании предлагают метод онлайн-запроса, в этом случае вопрос может быть решен дистанционно. Однако в любом случае вам необходимо подтвердить основания для перерасчета, например, предоставив копию водительского удостоверения с правильной датой выдачи ваших первых прав.

Отмена коэффициента нарушений КН

9. Коэффициент, применяемый при наличии действий (бездействии) владельцев транспортных средств, предусмотренных пунктом 3 статьи 9 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее — коэффициент КН).

Коэффициент КН равен 1,5.

Коэффициент нарушений КН применялся при расчете стоимости ОСАГО для тех водителей, которые допустили серьезные нарушения правил страхования.

Например, если водитель скрылся с места ДТП.

Коэффициент нарушений увеличивал стоимость страховки в 1,5 раза. С 5 сентября 2020 года этот коэффициент не используется.

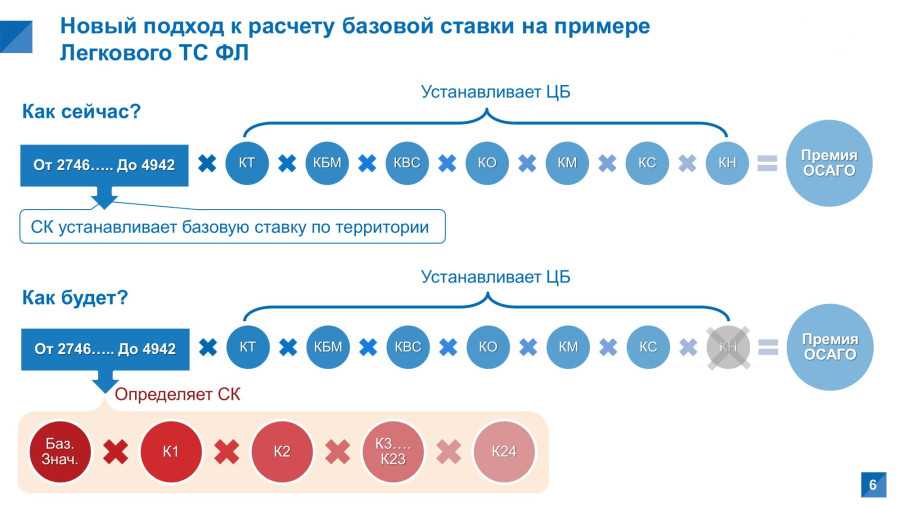

Что это такое и кем регулируется?

Согласно статье девятой ФЗ № 40, коэффициенты по страховым тарифам и базовые ставки устанавливаются с учетом показателей Банка России, экономических решений по региональным коэффициентам, ценам на услуги страховых компаний. Регулирование тарифов происходит с учетом следующих показателей:

- транспорт – технические характеристики и конструкционные особенности, сезонность использования транспорта;

- территория – показатель опасности вождения на дороге, загруженность автотранспортом на квадратный километр;

- страховая компания – дополнительные страховые договора на возмещение ущерба, наличие КАСКО страхования;

- риски – возраст и стаж вождения водителя, его дорожная история, количество водителей.

Последнее повышение

Повышение тарифов по полисам ОСАГО было выполнено осенью 2022 года. Регулирование было произведено Центробанком РФ в виде тарифного коридора по определению базовых ставок.

Их назначения передаются страховым компаниям, которым cбственных цен на полисы, но с учетом базы. Согласно статье 3 ФЗ № 40 устанавливать новые базовые ставки возможно раз в год. По сравнению с прошлыми годами, произведенная тарификация повысила их на 40 процентов.

Ставки повышаются согласно параметрам:

- технические характеристики транспорта;

- особенности конструкции и дополнений на транспорте;

- целевое использование транспортных средств.

Важно! Значения устанавливаются в пределах с минимальными и максимальными показателями. Это дает страховым компаниям использовать их для различных комбинация и вариантов, чтобы не выставлять фиксированную сумму, а ту, которая входит в пределы.

Как влияет на стоимость страховки?

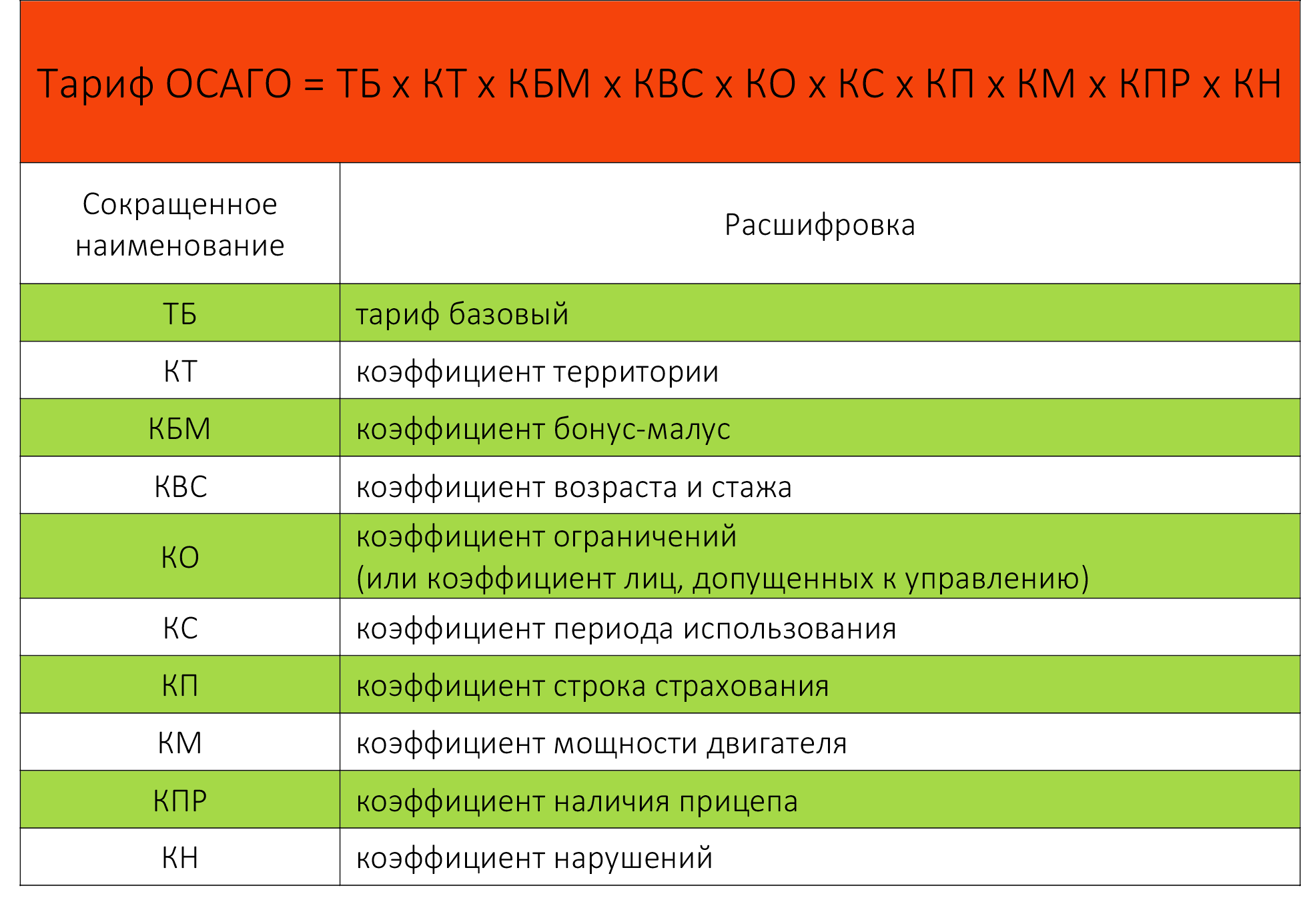

Размер коэффициента мощности увеличивается пропорционально мощности двигателя, и это влияет на итоговую стоимость страховки ОСАГО. Сумма, которую придется заплатить за полис, складывается из коэффициентов: бонус-малус, мощности, возраста и стажа водителя.

Помимо этого, в расчет берется регион проживания и период страхования. Все показатели высчитываются индивидуально и плюсуются к базовой ставке. Соответственно, каждый коэффициент влияет на итоговую стоимость страхового полиса ОСАГО.

Владельцу мощной автомашины придется смириться с тем, что страховка обойдется дорого. Многие автолюбители выбирают транспорт с мощностью менее 150 лошадиных сил, чтобы экономить на полисе ОСАГО, ведь переплачивать за несколько десятков «лошадок» приходится ежегодно.

Новые правила при расчете ОСАГО с 5 сентября 2020 года

Добрый день, уважаемый читатель.

С 5 сентября 2020 года действует новое Указание Банка России «О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств», которое внесло серьезные изменения в правила расчета стоимости страховки ОСАГО.

Нововведений довольно много и первая их часть рассмотрена в статье «Новые тарифы для расчета стоимости ОСАГО с 5 сентября 2020 года». Сегодня, во второй части, будут рассмотрены новые коэффициенты для расчета стоимости страховки и новые формулы, применяемые при расчете.

Расчет КВС для водителей, не имеющих российских прав

Стаж водителей, не имеющих российского национального водительского удостоверения, принимается равным нулю.

Еще одно очень важное нововведение. Если водитель управляет автомобилем с иностранными правами, его опыт не учитывается при расчете стоимости страхования

Другими словами, значение ATC берется из первой колонки приведенной выше таблицы.

Например, Борис имеет 15 лет водительского стажа, а его возраст составляет 61 год. В то же время у Бориса есть только иностранное водительское удостоверение, выданное в Казахстане.

При покупке страховки до 5 сентября 2020 года Борис мог рассчитывать на минимальный коэффициент ATC 0,93.

С 5 сентября 2020 года история вождения Бориса не будет учитываться, и коэффициент составит 1,55.

Если вы оказались в подобной ситуации и стоимость страховки значительно возросла, имеет смысл обратиться в ГИБДД для обмена иностранного водительского удостоверения на российское. В этом случае ваш стаж будет полностью передан, и ваша страховка станет заметно дешевле.

Нюансы

На 2020 год на территории нескольких регионов РФ запланирован запуск пилотного проекта по выявлению автовладельцев, пренебрегающих необходимостью в покупке ОСАГО. Выполнять процедуру будут не сотрудники МВД, а новые видеофиксаторы. Они оборудованы интеллектуальной системой обработки информации. В ФЗ №40 говорится, что отсутствие ОСАГО или нарушение в процессе его оформления влечет за собой наложение штрафа. Норма действует в отношении всех категорий граждан.

Исключение составляют автомобили, которые были получены в собственность менее 10 суток назад. Этот факт должен утверждать соответствующий документ. В 2020 году установлены следующие штрафы за пренебрежение необходимостью в покупке ОСАГО – 500 руб, если страховка присутствует, но оформлена с нарушениями, или 800 руб, если полис не куплен. Штраф взимается с гражданина каждый раз, когда он оказывается в зоне действия камеры. Взыскание может возрасти до 8000 руб. Сегодня законопроект об ужесточении наказания рассматривается в Госдуме.

Допустимо снижение размера штрафа. Для этого нужно внести денежные средства в течение 20 суток с момента наложения взыскания. Проще всего оформить страховку, используя проверенные ресурсы и обращаясь непосредственно к страховщику. Если полис ОСАГО оформляется через интернет, предусмотрена отсрочка. Электронный документ начнет действовать лишь через 3 дня с момента покупки. Это исключает возможность оформления ОСАГО после ДТП. Ранее подобные прецеденты наблюдались.

Порядок получения электронных документов в связи с изменениями

Первое, что необходимо сделать для того, чтобы зайти на сайт страховщика – авторизоваться. Для этого нужно придумать логин и пароль, после чего на мобильный телефон или же на электронную почту придёт письмо с кодом, который позволит пройти авторизацию до конца. Зарегистрированный пользователь должен заполнить форму заявления.

Для заполнения заявления клиенту понадобится личный паспорт, водительское удостоверение, диагностическая карта (в случае, если машина старше трёх лет) и ПТС – паспорт технического средства, то есть паспорт автомобиля. После этого производится оплата банковской картой через сайт компании-страховщика.

После перечисленных действий электронный полис отправляется на почту заявителя. Почта указывалась при регистрации клиента. Если же по каким-либо причинам клиент хочет иметь копию договора на руках, то есть в бумажном варианте, ему необходимо доплатить, и договор придёт по почте. Владелец автомобиля позже должен напечатать копию полиса, чтобы предъявлять его сотрудникам ГИБДД в случае такой необходимости.

Тарифы по ОСАГО в России с 5 сентября 2020 года: новые нормы

Однако в то же время появились новые стандарты, касающиеся, в частности, мер по борьбе с коронавирусом:

- Страховые компании публикуют на своих сайтах калькуляторы, помогающие клиентам рассчитать стоимость полиса автострахования;

- Пострадавший водитель должен сообщить компании, когда и где он намерен пройти независимый технический осмотр, если он не планирует сделать это самостоятельно;

- С 1 марта по 30 сентября 2020 года договор обязательного страхования автогражданской ответственности можно будет заключить без диагностической карты, подтверждающей прохождение автомобилем технического осмотра (ТО).

- Между тем, как только российские власти объявят о снятии всех карантинных ограничений, введенных ранее в связи с пандемией коронавируса, у водителей будет ровно месяц, чтобы предоставить эти карты страховщикам. Однако это должно произойти не позднее 31 октября 2020 года.

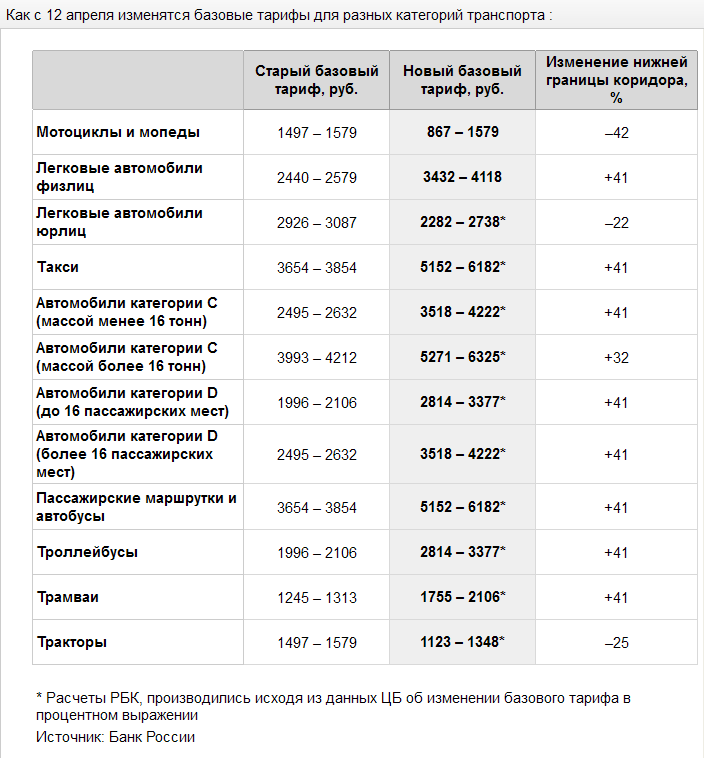

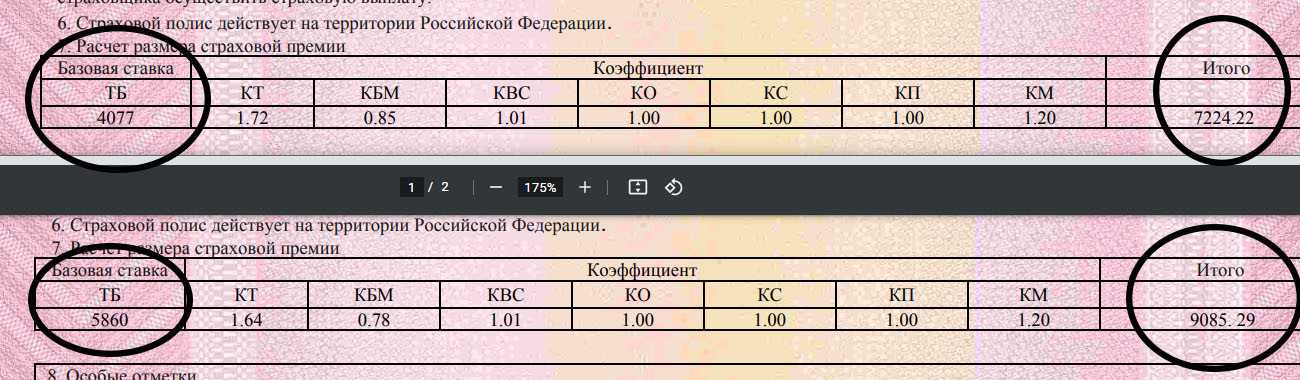

Базовая ставка по ОСАГО

К сожалению, получить информацию о размере базовой ставки каждый автолюбитель может только в том случае, если позвонит по телефону службы поддержки клиентов. Данная информация никогда не публикуется на сайте РСА, ЦБ и страховщика.

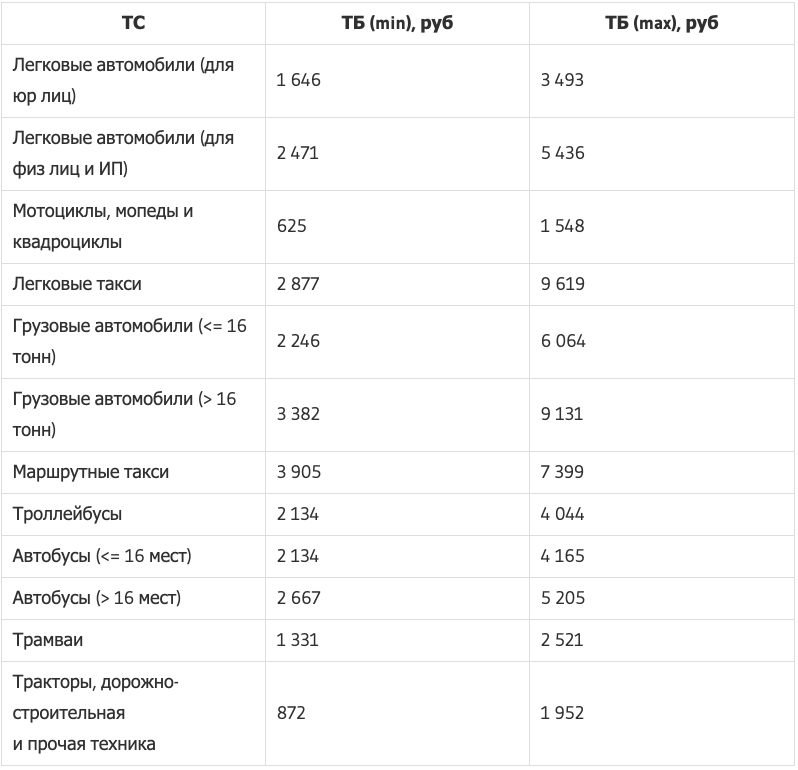

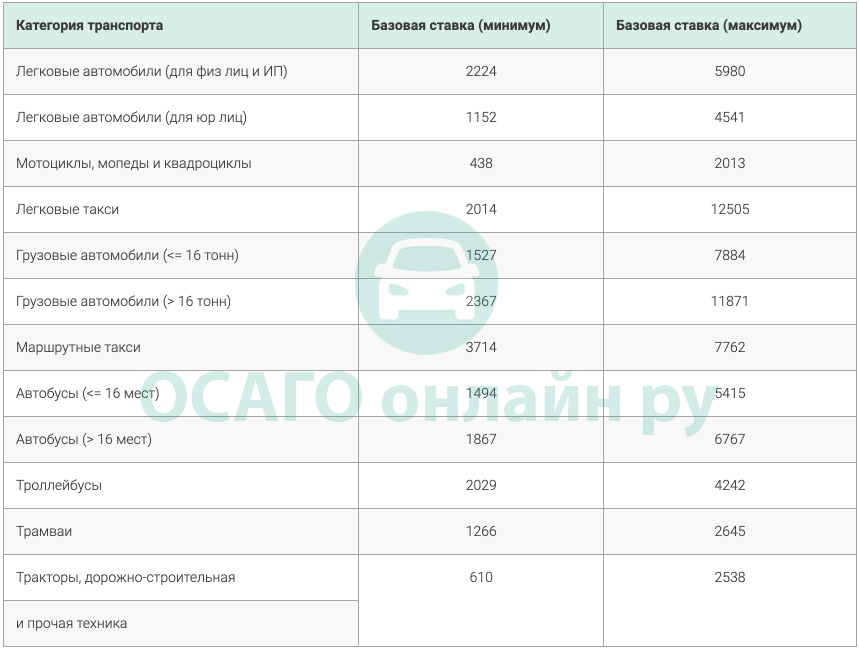

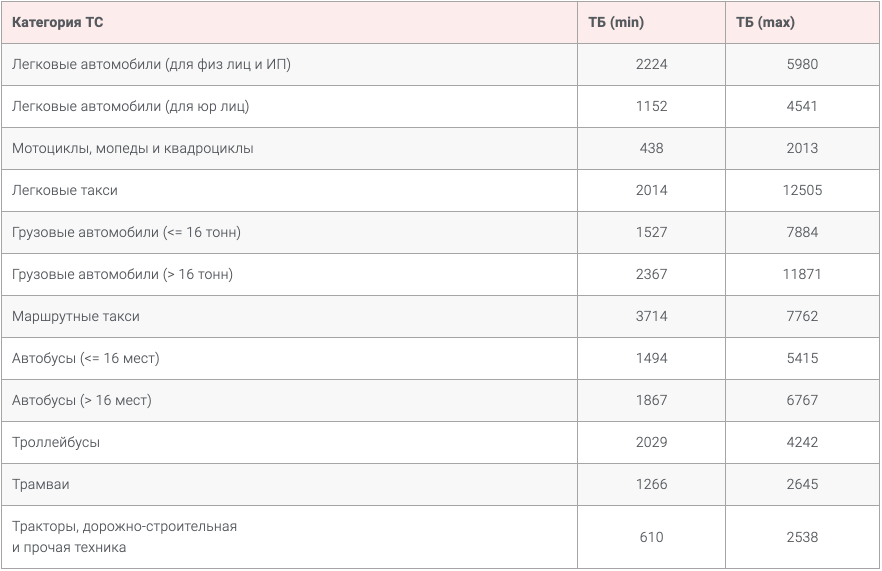

Как показывает практика, 80% всех клиентов – это владельцы легкового транспорта. Именно для такой категории граждан тариф устанавливается в диапазоне:

- для физических граждан от 3432 до 4118 рублей;

- для юридических лиц от 2573 до 3087 рублей.

По регионам РФ

Зачастую водители задаются вопросом: различается ли стоимость по регионам РФ? На самом деле – да! Все дело в том, что страховщики, на законодательном уровне, могут устанавливать ставку по своему усмотрению для каждого региона в отдельности.

При этом на практике, размер по ОСАГО базовой ставки зависит от:

- размера страхового портфеля;

- чистой прибыли в каждом регионе;

- убыточности.

Не секрет, чем меньше убыточность, тем ниже размер базовой ставки. Для убыточных регионов страховщик не может снизить ставку до минимального предела, поскольку будет получить убытки.

Однако также при формировании ставки страховые организации учитывают такой показатель – как масштабность города. К примеру, в таких крупных городах как Москва и Санкт-Петербург компании предлагают купить бланк обязательной защиты по минимальному коэффициенту. Такую политику очень просто объяснить – чем больше город, тем выше конкуренция.

Однако сильные и уверенные компании, которые давно на рынке, могут позволить себе работать по максимальной ставке.

По страховым компаниям

Если внимательно изучить рынок автострахования, то максимальный тариф предлагают крупные и стабильные компании, которые прочно заняли свои позиции на рынке. Такие страховщики:

- имеют наработанную базу;

- исправно и в полном объеме выплачивают деньги при наступлении страхового случая;

- активно работают с юридическими гражданами и крупными банками.

Мелкие компании, которые только появились на рынке финансовых услуг наоборот, предлагают купить ОСАГО, которое рассчитано по минимальной ставке. К сожалению, на сайте РСА и ЦБ нет перечня страховых кампаний с указанием базового тарифа.

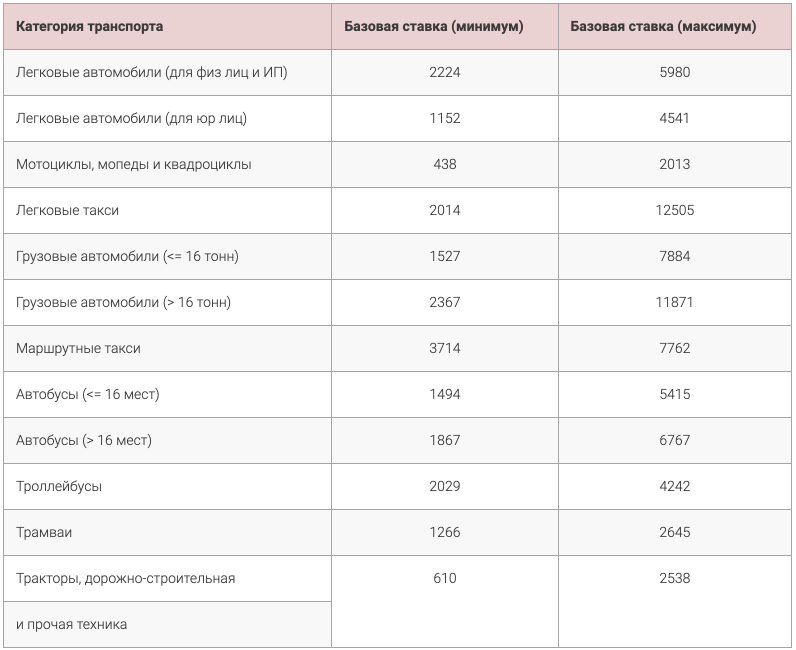

На грузовик

Что касается грузовых автомобилей, то базовая ставка учитывается независимо от того, кто является владельцем автомобиля: физическое или юридическое лицо. В данном случае тарифный коридор зависит от максимальной массы. Таким образом:

- до 16 тонн ставка от 3509 до 4211;

- свыше 16 тонн ставка от 5284 до 6341.

Для определения тарифа владельцу грузового транспорта необходимо предъявить паспорт ТС.

На мотоцикл

Стоит отметить, что на данный тип транспортного средства самая минимальная ставка в рамках договора ОСАГО. Ее размер составляет от 867 до 1579 рублей.

При этом важно отметить, что многие страховые компании отказывают водителям в покупке договора на данный тип транспортного средства. Все дело в том, что прибыль минимальная, а сумма выплаты и убытки максимальные

Именно поэтому страховщики вынуждают приобретать дополнительные услуги, чтобы максимально получить доход и сократить расходы. Однако при появлении электронного страхования сделать это крайне сложно.

Такси

Такси – это последняя категория транспорта, о которой пойдет речь в нашей статье. Как и мотоциклы, их неохотно принимают на страхование. Причина все та же – большая убыточность, поскольку они постоянно находятся в движении.

Тем не менее, для таксистов базовая ставка по ОСАГО составляет от 5136 до 6166 рублей. Если внимательно изучить рынок, то практически все страховщики работают по верхнему значению.

Коэффициент безаварийного вождения

Показатель рассчитывается при помощи таблицы, закреплённой в ФЗ №40 Об ОСАГО. Она фактически не изменилась

Производя расчёт КБМ, страховщик принимает во внимание каждое возмещение и компенсационную выплату

Если коэффициент не соответствует информации, которая содержится в АИС ОСАГО, используется скорректированный показатель за весь период действия договора, в течение которого применялись некорректные данные. Если говорить простыми словами, страховщик установит минимальный из значений коэффициента. Ранее возникла путаница.

Если гражданин впервые приобретает страховку, значение КБМ устанавливается на уровне 1. Определение показателя выполняется ежегодно. Его устанавливают на период с 1 апреля по 31 марта следующего года.

Расчет КВС для водителей, не имеющих российских прав

2. Стаж водителей, не имеющих российского национального водительского удостоверения, принимается равным нулю.

Еще одно очень серьезное нововведение. Если водитель управляет автомобилем на основании иностранных прав, то при расчете стоимости страховки его стаж не учитывается. То есть значение КВС берется из первого столбца приведенной выше таблицы.

Например, Борис имеет стаж вождения 15 лет, а его возраст 61 год. При этом у Бориса есть только иностранное водительское удостоверение, выданное в Казахстане.

При покупке ОСАГО до 5 сентября 2021 года Борис мог рассчитывать на минимальный коэффициент КВС равный 0,93.

С 5 сентября 2021 года стаж Бориса при расчете КВС не учитывается и коэффициент принимает значение 1,55.

Если Вы попали в похожую ситуацию и стоимость страховки серьезно возросла, то имеет смысл обратиться в ГИБДД для замены иностранного водительского удостоверения на российское. В этом случае стаж будет полностью перенесен, после чего страховка станет заметно дешевле.

Как поменять иностранные права на российские?

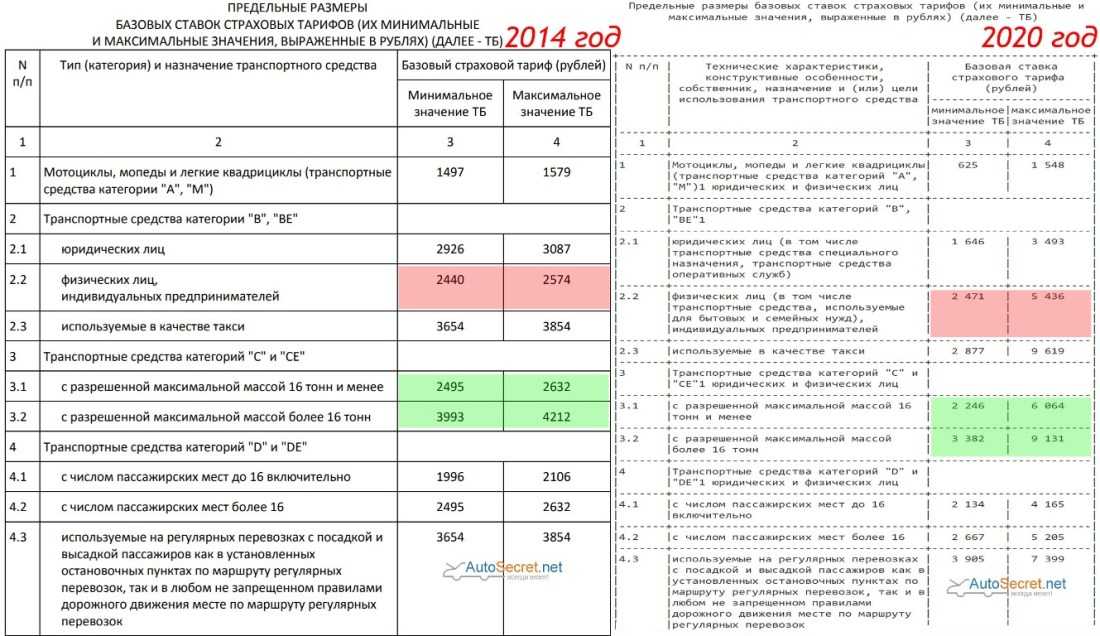

Что изменилось в тарифах ОСАГО?

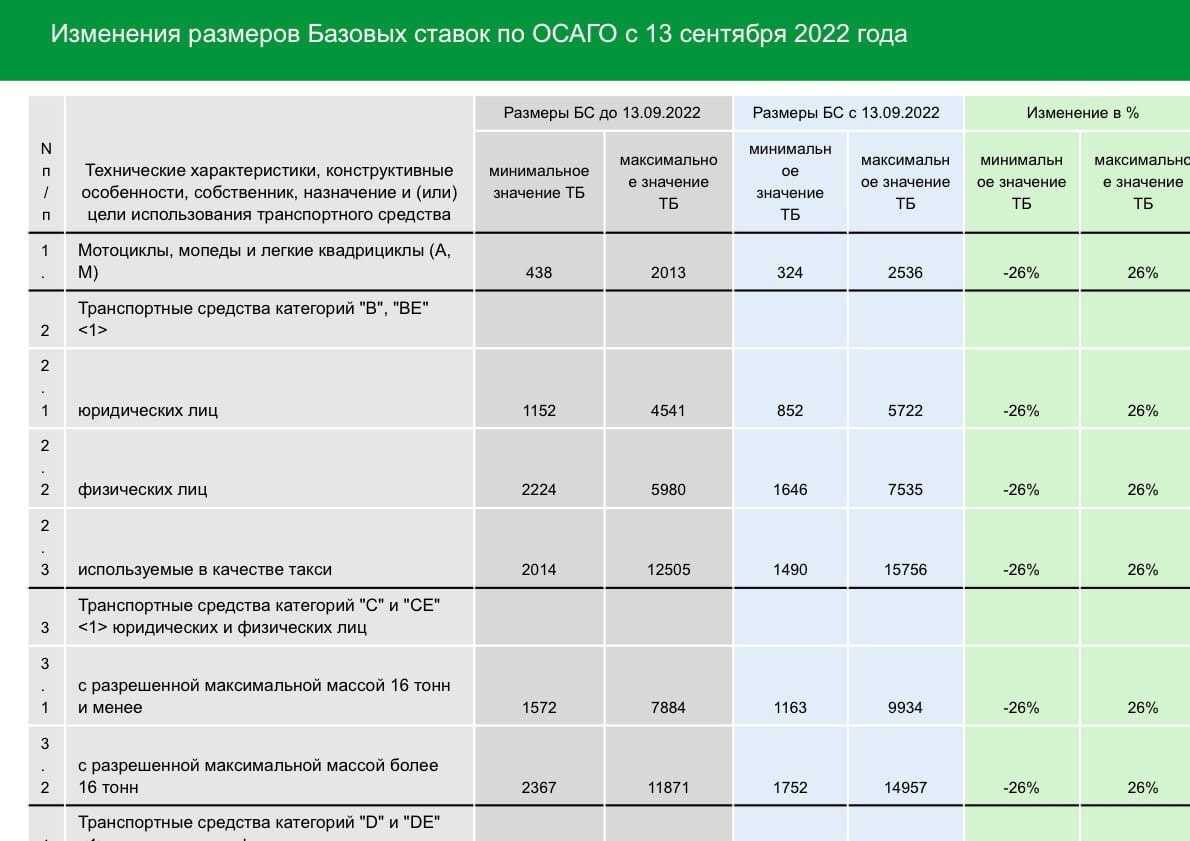

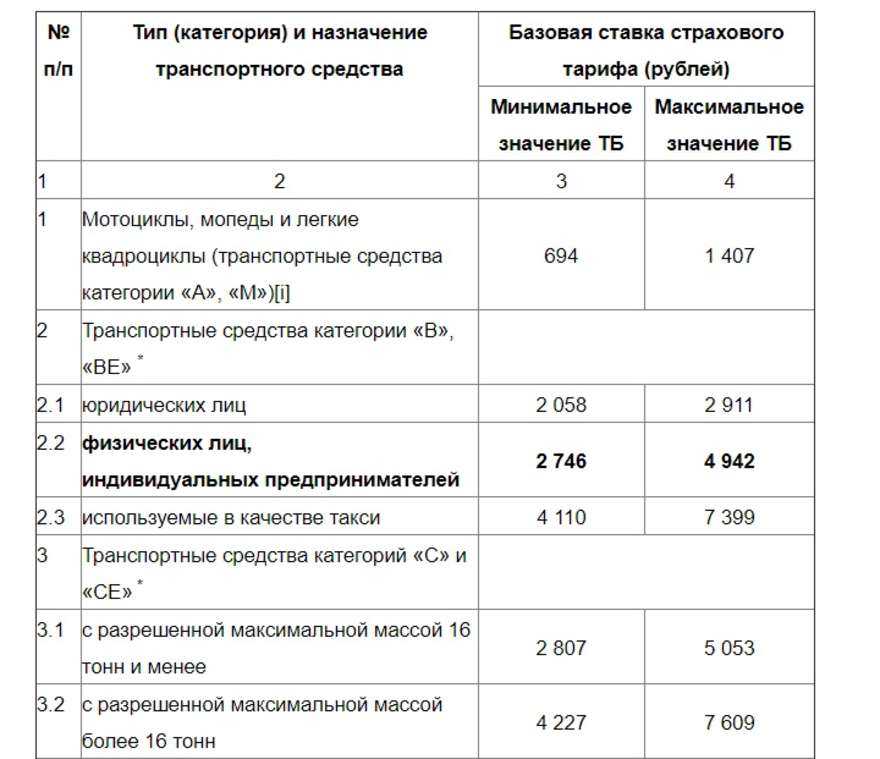

В первую очередь изменения затронули базовую ставку тарифов ОСАГО. Она может различаться в зависимости от категории транспортных средств. В нормативно-правовом акте указано максимальное и минимальное значение. Компания получает право самостоятельно установить значение показателя в определённых законом рамках.

Коррективы повлекли за собой расширение ценового коридора полисов ОСАГО. Минимальные и максимальные показатели сместились на 20%. Повышение не затронет владельцев мотоциклов и мотороллеров. Для этой категории транспортных средств базовый тариф снизился на 10,9%.

Ценовые коридоры полисов ОСАГО в 2020 году.

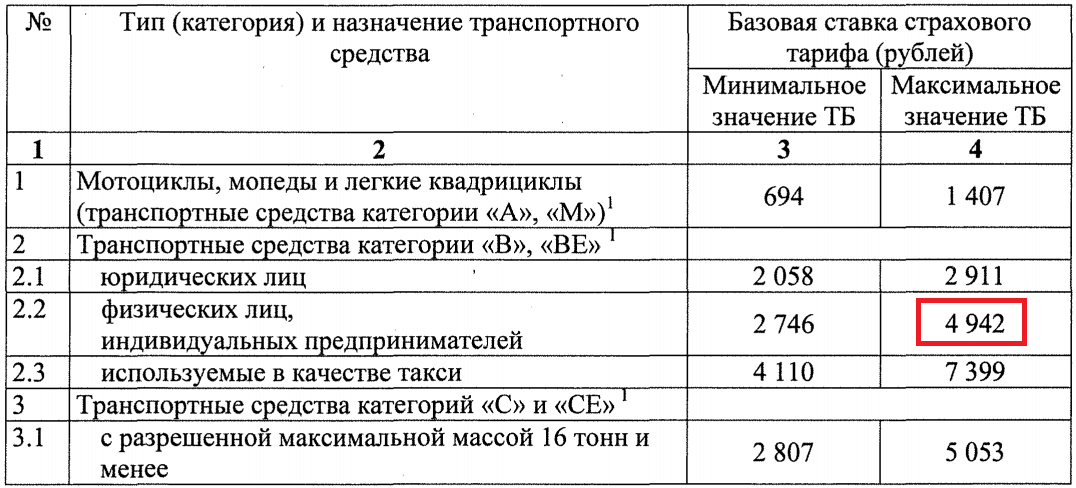

| Категория | Было (руб) | Стало (руб) |

| А и Е | 867-1579 | 694-1407 |

| В и ВЕ | 3432-4118 | 2746-4942 |

| С и СЕ | 3509-4211 | 2807-7609 |

| D и DE | 2808-6166 | 2246-7399 |

Снижается также верхняя граница для легковых автомобилей юридических лиц на 5,7 процента, до 2058 – 2911 рублей. Для таксистов тарифный коридор расширяется в обе стороны и составит от 4110 до 7399 рублей.

Размеры в разных компаниях РФ

Для того чтобы разобраться в размерах стоимости полисов достаточно зайти на сайт любой страховой компании либо воспользоваться сайтом РСА, где в отделе полисов ОСАГО будут указаны активные ссылки на страховщиков, которые оформляют ОСАГО.

На каждом сайте выставлен онлайн-калькулятор, который поможет рассчитать приблизительную стоимость страховки по личным параметрам, характеристикам транспорта. Итоговая стоимость обычно и является окончательной, но также могут быть использованы дополнительные бонусы, скидки и льготы для водителей.

Справка. Стоимость страховок обновляется ежегодно по указания Центрального Банка, калькуляторы всегда актуально показывают расчеты (все согласовано по Указу ЦБ № 3384-У).

Причины учета возраста водителя

Этот коэффициент был введен не просто так, и это обусловлено как минимум тремя причинами:

Люди обоих полов в возрасте до 22 лет имеют значительно более низкие показатели социальной ответственности.

Молодые водители во много раз чаще попадают в аварии, часто превышают скорость и ведут себя неосторожно. В результате они часто становятся виновниками несчастных случаев.

Эта категория водителей не всегда способна трезво оценить дорожную ситуацию и чаще других проявляет агрессию.. Эти выводы подтверждаются различными исследованиями и беспристрастной статистикой несчастных случаев по данным Всемирной организации здравоохранения

Эти выводы подтверждаются различными исследованиями и беспристрастной статистикой несчастных случаев по данным Всемирной организации здравоохранения.

Обзор нововведений по ОСАГО

Нововведения по ОСАГО в 2021 году коснулись не только изменения стоимости страховки, принципов расчета цены полиса, но и правил техосмотра, запуска новых электронных приложений.

Повышенные тарифы для нарушителей

Изменился расчет коэффициента «бонус-малус» (КБМ). Теперь учитывается возраст, стаж водителя, количество ДТП, в которых он был виновником, а также число грубых нарушений ПДД. Например, лишение прав за езду в алкогольном опьянении, при проезде на запрещающий сигнал светофора, превышение максимально разрешенной скорости, выезде на встречную полосу. На коэффициент оказывают влияние только повторные нарушения, которые официально зафиксированы.

В 2021 году РСА утвердил перечень коэффициентов, повышающих стоимость ОСАГО для нарушителей в зависимости от количества правонарушений из расчета за год:

- 4 и менее – 1,0;

- 5-9 – 1,86;

- 10 и более – 3,0.

Нарушения считаются за предыдущий год. Получается, что полис для нарушителей стал дороже в 2–3 раза.

Новые правила техосмотра

Правила прохождения техосмотра в 2021 году пересматривались уже не один раз. Планировалось, что с марта водители на ТС без техосмотра должны платить штраф. Для его прохождения был необходим осмотр транспортного средства. Затем, из-за неготовности пунктов ТО к работе в новых условиях, требования изменились.

Согласно новому порядку с 22 августа 2021 года купить полис ОСАГО для легковых автомобилей можно будет со старой диагностической картой.

Срок действия диагностических карт дополнительно продлен пока на 6 месяцев, т. е. минимально до октября 2021 г.

Тем, кто оформит полис ОСАГО в период действия моратория, будет дан месяц (до ноября 2021) на прохождение техосмотра и получение диагностической карты.

Новые причины отказа в выплате

В соответствии с новыми правилами ОСАГО 2021 г. обоснованные причины для отказа в выплате не изменились. Все они указаны в документах страхования.

Среди уловок страховых компаний, при попытках отказать в выплате, есть следующие:

- Виновник находился в алкогольном опьянении;

- Он скрылся с места происшествия;

- Не вписан в полис;

- У него не было водительских прав.

Все они незаконные и оспариваются в суде.

Штрафы с камер

Идея выписывать штрафы за отсутствие полиса ОСАГО по камерам фотофиксации возникла несколько лет назад. Планировалось, что транспортные средства, попавшие объектив камеры, будут автоматически проверяться через базы СРА. Если выявлено отсутствие полиса ОСАГО, система сформирует штраф и отправит его виновнику. В принципе так сегодня и происходит при фиксации нарушения ПДД.

Пока такая схема пока была применена в качестве эксперимента в Москве в 2019 году. Транспортные средства без ОСАГО выявить получилось. Штрафы им не выписывали, только информировали владельцев.

Электронные приложения

Запускаются новые электронные приложения, которые позволяют упростить процедуру подачи заявления на компенсацию и получения выплат. Например, приложение помощник ОСАГО, предназначенное, чтобы оформить извещение о ДТП (европротокола) в упрощенном виде. Через него можно сфотографировать ДТП и полученные повреждения, система определит координаты происшествия и передаст информацию страховщику.

Планируется к запуску электронное приложение «Госуслуги. Авто» для пользователей портала.

Другие изменения

Снизилась стоимость коэффициента города. В зависимости от величины населенного пункта применяются разные тарифы.

Увеличивается стоимость ОСАГО для водителей младше 22 лет, если у них нет водительского стажа от 3 лет. Также стал дороже неограниченный полис.

С 01.03.2022 года будет взиматься штраф за отсутствие диагностической карты в размере 2 тыс. руб.

Планируется увеличение размера штрафов за езду без ОСАГО и за нарушения ПДД. Уровень выплат по ОСАГО увеличился, т. к. выросли цены на работы и запчасти к ТС.

Важные моменты

Кроме таких правил, в действие пришли и некоторые другие. К ним относятся:

- Компании, занимающиеся страхованием автотранспорта, получили возможность увеличивать стоимость своих услуг. Но, помимо этого, они также могут и предлагать скидки своим клиентам.

- Когда необходимо оценить причиненный ущерб, использоваться будет методика, единая для всех.

- Действует единая база, в которой можно найти страховую историю любого автовладельца.

Если говорить о наиболее актуальных изменениях, то они появились летом 2021 года. Отношение они имеют к оформлению страховки онлайн, а именно, соблюдению правил и порядка.

Конечно, изменения в действующем законодательстве, относительно страхования автотранспорта, происходят регулярно. И поэтому всегда нужно следить за обновлениями, чтобы быть в курсе последних событий. А при выборе компании страховщика, лучше сравнить цены на предлагаемые услуги в нескольких фирмах, после чего уже выбрать для себя подходящий вариант.

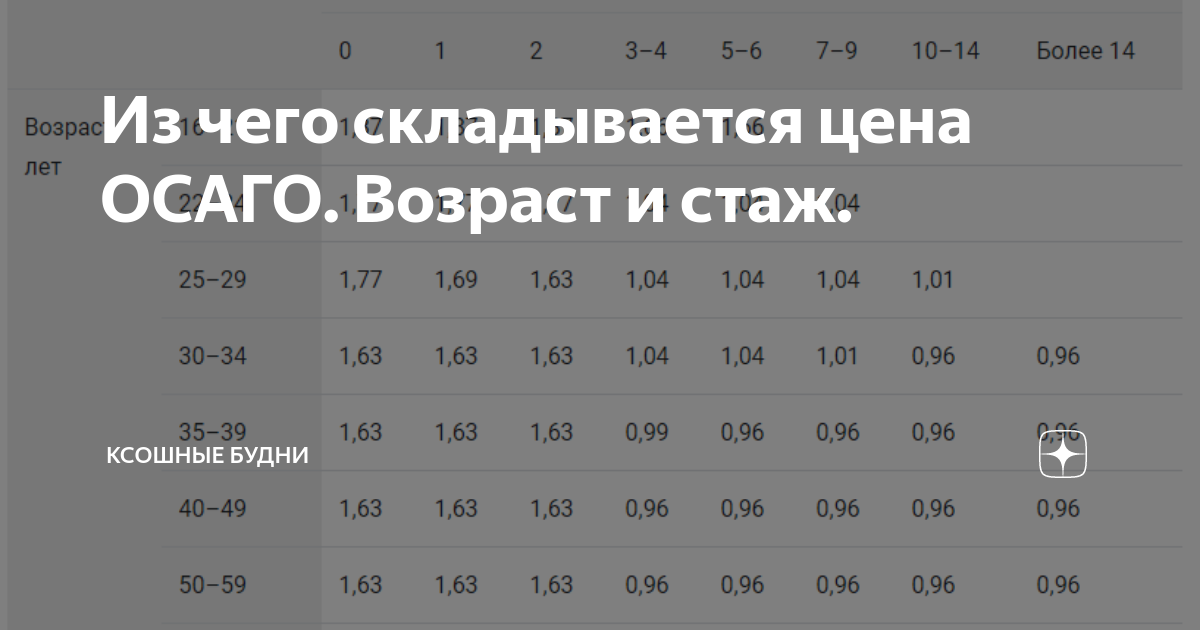

Новые коэффициенты возраста и стажа (КВС)

В первую очередь рассмотрим изменения, которые затронули таблицу коэффициентов, зависящих от возраста и стажа водителей:

| N | Стаж, лет Возраст, лет | 1 | 2 | 3-4 | 5-6 | 7-9 | 10-14 | более 14 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1 | 16-21 | 1,93 | 1,90 | 1,87 | 1,66 | 1,64 | |||

| 2 | 22-24 | 1,79 | 1,77 | 1,76 | 1,08 | 1,06 | 1,06 | ||

| 3 | 25-29 | 1,77 | 1,68 | 1,61 | 1,06 | 1,05 | 1,05 | 1,01 | |

| 4 | 30-34 | 1,62 | 1,61 | 1,59 | 1,04 | 1,04 | 1,01 | 0,96 | 0,95 |

| 5 | 35-39 | 1,61 | 1,59 | 1,58 | 0,99 | 0,96 | 0,95 | 0,95 | 0,94 |

| 6 | 40-49 | 1,59 | 1,58 | 1,57 | 0,95 | 0,95 | 0,94 | 0,94 | 0,94 |

| 7 | 50-59 | 1,58 | 1,57 | 1,56 | 0,94 | 0,94 | 0,94 | 0,94 | 0,93 |

| 8 | старше 59 | 1,55 | 1,54 | 1,53 | 0,92 | 0,91 | 0,91 | 0,91 | 0,90 |

Примечание. Зеленым цветом в таблице выделены значения, которые стали меньше, красным — которые увеличились.

Больше всего стоимость страховки возросла у водителей в возрасте от 16 лет до 21 года, не имеющих стажа, — на 6% .

Сильнее всего страховка подешевела у водителей старше 50 лет, имеющих стаж 2 года, — на 7% .

Отмена КВС для иностранных транспортных средств

Изменения затронули не только саму таблицу с коэффициентами КВС, рассмотренную выше, но и примечания к этой таблице:

При обязательном страховании гражданской ответственности владельцев транспортных средств, зарегистрированных в иностранных государствах и временно используемых на территории Российской Федерации, коэффициент КВС устанавливается в следующем размере:

- 1,7 — в отношении транспортного средства, владельцем которого является физическое лицо;

- 1 — в отношении транспортного средства, владельцем которого является юридическое лицо.

Ранее для транспортных средств, зарегистрированных в иностранных государствах, применялись особые правила. Фактический стаж и возраст водителя не учитывался, а для расчета бралось значение 1,7 (для физических лиц) или 1 (для юридических лиц). С 5 сентября 2020 года возраст и стаж водителей иностранных автомобилей учитывается на общих основаниях.