Что делать жителям других городов?

Если вы живете в городе, о котором в нашем материале не упоминалось, Вы можете провести самостоятельный анализ предложений страховых компаний, работающих в вашем регионе.

Лучше всего действовать по следующему алгоритму:

- Посчитайте максимальную и минимальную цену полиса в калькуляторе ОСАГО. Недобросовестные страховщики могут предложить страховку дешевле нижнего ценового порога или дороже верхней планки. Не стоит соглашаться на такое предложение, риск приобрести поддельный или недействительный полис очень велик.

- Составьте список страховых компаний, которым вы доверяете. Для этого пользуйтесь нашим материалом, спросите знакомых-автовладельцев и изучите отзывы о страховых организациях в интернете.

- Посетите официальные сайты страховых компаний из вашего списка. Вероятнее всего информацию о базовых ставках вы найдете в разделе ОСАГО.

И удачной вам, безаварийной езды!

Обзор нововведений по ОСАГО

Нововведения по ОСАГО в 2021 году коснулись не только изменения стоимости страховки, принципов расчета цены полиса, но и правил техосмотра, запуска новых электронных приложений.

Повышенные тарифы для нарушителей

Изменился расчет коэффициента «бонус-малус» (КБМ). Теперь учитывается возраст, стаж водителя, количество ДТП, в которых он был виновником, а также число грубых нарушений ПДД. Например, лишение прав за езду в алкогольном опьянении, при проезде на запрещающий сигнал светофора, превышение максимально разрешенной скорости, выезде на встречную полосу. На коэффициент оказывают влияние только повторные нарушения, которые официально зафиксированы.

В 2021 году РСА утвердил перечень коэффициентов, повышающих стоимость ОСАГО для нарушителей в зависимости от количества правонарушений из расчета за год:

- 4 и менее – 1,0;

- 5-9 – 1,86;

- 10 и более – 3,0.

Нарушения считаются за предыдущий год. Получается, что полис для нарушителей стал дороже в 2–3 раза.

Новые правила техосмотра

Правила прохождения техосмотра в 2021 году пересматривались уже не один раз. Планировалось, что с марта водители на ТС без техосмотра должны платить штраф. Для его прохождения был необходим осмотр транспортного средства. Затем, из-за неготовности пунктов ТО к работе в новых условиях, требования изменились.

Согласно новому порядку с 22 августа 2021 года купить полис ОСАГО для легковых автомобилей можно будет со старой диагностической картой.

Срок действия диагностических карт дополнительно продлен пока на 6 месяцев, т. е. минимально до октября 2021 г.

Тем, кто оформит полис ОСАГО в период действия моратория, будет дан месяц (до ноября 2021) на прохождение техосмотра и получение диагностической карты.

Новые причины отказа в выплате

В соответствии с новыми правилами ОСАГО 2021 г. обоснованные причины для отказа в выплате не изменились. Все они указаны в документах страхования.

Среди уловок страховых компаний, при попытках отказать в выплате, есть следующие:

- Виновник находился в алкогольном опьянении;

- Он скрылся с места происшествия;

- Не вписан в полис;

- У него не было водительских прав.

Все они незаконные и оспариваются в суде.

Штрафы с камер

Идея выписывать штрафы за отсутствие полиса ОСАГО по камерам фотофиксации возникла несколько лет назад. Планировалось, что транспортные средства, попавшие объектив камеры, будут автоматически проверяться через базы СРА. Если выявлено отсутствие полиса ОСАГО, система сформирует штраф и отправит его виновнику. В принципе так сегодня и происходит при фиксации нарушения ПДД.

Пока такая схема пока была применена в качестве эксперимента в Москве в 2019 году. Транспортные средства без ОСАГО выявить получилось. Штрафы им не выписывали, только информировали владельцев.

Электронные приложения

Запускаются новые электронные приложения, которые позволяют упростить процедуру подачи заявления на компенсацию и получения выплат. Например, приложение помощник ОСАГО, предназначенное, чтобы оформить извещение о ДТП (европротокола) в упрощенном виде. Через него можно сфотографировать ДТП и полученные повреждения, система определит координаты происшествия и передаст информацию страховщику.

Планируется к запуску электронное приложение «Госуслуги. Авто» для пользователей портала.

Другие изменения

Снизилась стоимость коэффициента города. В зависимости от величины населенного пункта применяются разные тарифы.

Увеличивается стоимость ОСАГО для водителей младше 22 лет, если у них нет водительского стажа от 3 лет. Также стал дороже неограниченный полис.

С 01.03.2022 года будет взиматься штраф за отсутствие диагностической карты в размере 2 тыс. руб.

Планируется увеличение размера штрафов за езду без ОСАГО и за нарушения ПДД. Уровень выплат по ОСАГО увеличился, т. к. выросли цены на работы и запчасти к ТС.

Порядок расчёта КБМ каждые 1 апреля

Сами коэффициенты остаются прежними, их мы приводили в нашей специальной статье. На сегодняшний день безаварийная скидка рассчитывается следующим образом:

Но изменился порядок расчёта коэффициента. Если ранее он пересчитывался по датам окончания действия договора страхования ОСАГО именно в ту дату, когда закончился полный год страховки, то в 2023 году расчёт приурочен к строго определённой дате – 1 апреля, вне зависимости от того, когда начался и закончился полный год полиса.

Давайте в виде таблицы приведём полный список изменений по новому апрельскому расчёту КБМ ОСАГО.

| Было до 2019 года | Стало с 9 января 2019 года |

|---|---|

| КБМ рассчитывался по окончании года страхования водителя, в зависимости от того, когда закончился полис. Например, если полис действителен до 1 мая 2023 года, то бонус рассчитывается (уменьшается или увеличивается) только 1 мая. | По новым правилам расчёт КБМ производится строго 1 апреля каждого года. |

| Если водитель был вписан в разные полисы на разные автомобили, то возникала путаница, так как у водителя могли быть разные значения. | При расчёте каждое 1 апреля применяется минимальное значение из всех возможных. |

| При перерыве в страховании – например, если водитель не был вписан ни в какой полис или не имел на свой собственный автомобиль неограниченного ОСАГО, то КБМ слетал. | Теперь коэффициент заносится в базу, перерасчитывается также каждый апрель, и по закону не подлежит аннулированию при долгом отсутствии фигурирования водителя в полисах ОСАГО. |

| Каждое транспортное средство, принадлежащее одной организации, имели разные значения скидки. | Для автомобилей юридических лиц «безаварийка» теперь применяется для всех машин в собственности лица. |

Таким образом, никаких изменений в ОСАГО с 1 апреля 2019 года не произошло. Речь идёт о перерасчёте КБМ первого числа этого месяца ежегодно. Отсюда и возникла путаница. Как мы уже выяснили выше, все обновления (включая нижеперечисленные) уже введены с 9 января.

Другие важные нюансы по ОСАГО в 2019 году

Стоит отметить, что в Государственной думе предложен новый законопроект, который касается ужесточения штрафов при отсутствии ОСАГО. В настоящее время размер штрафа составляет 500 рублей. Причем, если водителя остановили в течение дня и выписали штраф, то в пределах суток повторный штраф не взимается.

В рамках проекта желают повысить плату за нарушение и взимать 800 рублей. При этом проверка полиса ОСАГО будет осуществляться не сотрудниками полиции, а специальными видеокамерами. Специальные устройства будут считывать информации о наличии или отсутствии полиса по номеру транспорта.

При этом в рамках проекта хотят ужесточить правила и начислять штраф каждый раз, когда автолюбитель оказался под прицелом видеокамеры. Получается, что в течение дня сумма полученного штрафа может достигать нескольких тысяч, что соизмеримо со стоимостью полиса.

Такие наказания будут стимулировать автолюбителя своевременно обращаться к страховщику, с целью покупки бланка обязательного страхования. Тем более, что теперь процедура покупки доступна дистанционно, в любое время дня и ночи.

Привилегии получат только владельцы нового транспорта, с момента покупки которых прошло не более 10 дней. На такие автомобили штраф, при отсутствии обязательного бланка защиты, выписываться не будет.

В завершение можно отметить, что с начала 2019 года по ОСАГО вступили новые тарифы. Размер базовой ставки страховщики выберут по своему усмотрению, в то время как остальные показатели изменениям не подлежат. Начиная с 09 января 2019 года, все компании формируют расчет с использованием новых показателей.

https://youtube.com/watch?v=r71hke2Errc

Предлагаем оставить отзыв и рассказать, что вы думаете о новых тарифах. Было бы интересно узнать, какие изменения необходимы по вашему мнению. Оставить отзыв вы можете сразу после прочтения статьи, через форму «Добавить комментарий».

Подробнее о том, что нужно делать, если в электронном полисе ОСАГО допущена ошибка, читайте далее.

По какой формуле рассчитывается тариф?

Стоимость полисов ОСАГО рассчитывают при помощи специализированной формулы. Она представляет собой форму умножения основного базового тарифа по страхованию автогражданки, умноженный на специфичные коэффициенты.

Размер множителей зависят от различных внутренних и внешних факторов, которые также определены федеральным законом № 40 по ОСАГО в статье девятой, уточнены региональными ставками и условиями страховых фирм.

Тариф страхового полиса определяются по формуле: Т = ТБ х КМ х КВС х КН х КТ х КС х КП х КО х КБМ, где ТБ – базовый страховой тариф, а остальное – коэффициенты ОСАГО.

Страховой тариф представляет собой ставку, которую установили законодательством в ФЗ № 40 и Центральным Банком России. Ставка применима и в страховых компаниях. Она используется для определения премиальной суммы по договору страхования.

Что изменилось в страховании ОСАГО с 9 января 2019 года

Для большинства водителей (то есть, в отношении легковых автомобилей физлиц) стал шире коридор базовой ставки ОСАГО. Центробанк увеличил максимальную ставку и уменьшил минимальную.

Формально ЦБ таким образом даёт страховым компаниям больше пространства для конкуренции. Теоретически они могут использовать любую величину базовой ставки тарифа. По факту же большинство применяет максимальную ставку или сумму, близкую к ней. Так что ОСАГО снова растёт в цене.

Тем не менее, коридор ставок изменился именно таким образом не во всех случаях. Например, для легковых автомобилей организаций максимальная ставка даже стала ниже, чем была — 2 911 рублей вместо прежних 3 087 рублей.

Изменилась также система коэффициентов:

- коэффициент “возраст-стаж” стал гораздо более гибким — вместо 4 ступеней, которые существовали все последние годы, появилось 58 градаций этого коэффициента,

- по-другому будет определяться коэффициент безаварийной езды “бонус-малус” (КБМ) — теперь он будет устанавливаться один раз в год, 1 апреля, КБМ не будет меняться в случаях, когда у водителя возник перерыв в стаже вождения,

- для физических лиц вырастет стоимость неограниченного ОСАГО — вместо коэффициента 1,8 таким полисам будет применяться значение 1,87,

- для организаций будет применяться единый КБМ на все автомобили — 1,8, это упростит организацию конкурса на страхование ОСАГО.

Разберёмся со всеми нововведениями детальнее.

Тарифы ОСАГО 2019: таблица и коэффициенты

Что касается изменений по ОСАГО с января 2019 года, то они коснулись сразу нескольких разделов. Рассмотрим детально каждое.

Базовая ставка

С нового года расчет премии будет производится по новым базовым показателям. Причем базовые ставки увечились для каждой категории автотранспорта. На законодательном уровне, как и прежде, установлен страховой коридор по коэффициентам. Благодаря этому каждая финансовая организация самостоятельно принимает решение, по какому тарифу продавать бланки автогражданки.

Важно! Страховая компания должна выбрать размер базового показателя, согласно которому будет производить расчет страховой премии. Указанное значение следует утвердить внутренним регламентом компании и направить сведения в РСА, Центральный банк

Менять размер тарифа после этого, по своему усмотрению, страховщик не может. Все изменения согласовываются и утверждаются через РСА и ЦБ.

Новые ставки:

|

ТИП автомобиля |

Размер базовой ставки | |

| Минимум | Максимум | |

| Мотоциклы, мопеды, иной транспорт категории «А», «М» | 694 | 1 407 |

| Легковой транспорт физических лиц, категория «В» и «ВЕ» | 2 746 | 4 942 |

| Легковой транспорт юридических лиц, категория «В» и «ВЕ» | 2 058 | 2 911 |

| Легковой транспорт категория «В» и «ВЕ», который используется в качестве такси | 4 110 | 7 399 |

| Грузовой транспорт, категория «С», массой до 16 тонн | 2 807 | 5 053 |

| Грузовой транспорт, категория «С», массой более 16 тонн | 4 227 | 7 609 |

| Автобус, категория «D», «DE» с числом пассажирских мест до 16 | 2 246 | 4 044 |

| Автобус, категория «D», «DE» с числом пассажирских мест более 16 | 2 807 | 5 053 |

| Автобус, категория «D», «DE», которые используются как такси или с целью перевозки людей | 4 110 | 7 399 |

| Троллейбусы | 2 246 | 4 044 |

| Трамваи | 1 401 | 2 521 |

| Трактора и иная дорожно-строительная техника | 899 | 1 895 |

Если сравнить тарифы с ранее действующими показателями, то можно заметить, что изменения произошли как в большую, так и меньшую сторону. К примеру, минимальное значение для легкового транспорта физических граждан составляло 3 432 рубля. После изменений размер значения составил 2 746 рублей, что на 686 рублей меньше.

Для мотоциклов и мопедов ставка уменьшилась:

- Было 867-1 579,

- Стало 694 – 1 407.

Для грузового транспорта и такси нижний порог уменьшился, верхний увеличился.

Грузовой транспорт:

- Было 3 509 – 4 211,

- Стало 2 807 – 7 609.

Такси (автобусы):

- Было 2 808 – 6166,

- Стало 2 246 – 7399.

Коэффициент бонус-малус

С начало года вступили изменения по КБМ. Таблица практически не изменилась и также служит для расчета показателя, который зависит от наличия или отсутствия страховых случаев. Что касается показателей, но они остались прежними.

Ранее в таблице был класс страхования «М», теперь он переименован в «1». Также изменились с 9 января 2019 графы, в которых указан размер коэффициента с учетом наличия или отсутствия выплат. Ранее указывалось не значение, а класс.

Важно! Стоит отметить, что с 2003 года вносились правки во все разделы, но таблица по КБМ оставалась неизменной

Количество водителей

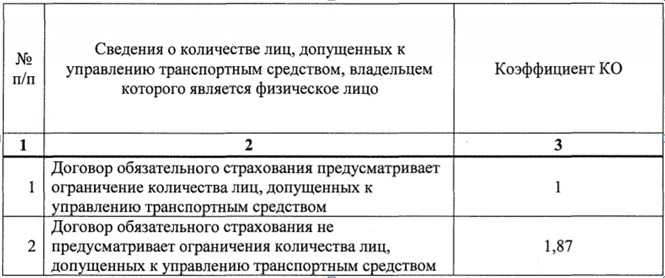

В рамках договора ОСАГО можно оформить как ограниченную страховку, так и без ограничений. В первом случае допустимо вписать только 5 участников движения. Во втором случае данные участников движения не указываются, поскольку управлять машиной может каждый участник движения, при наличии прав соответствующей категории.

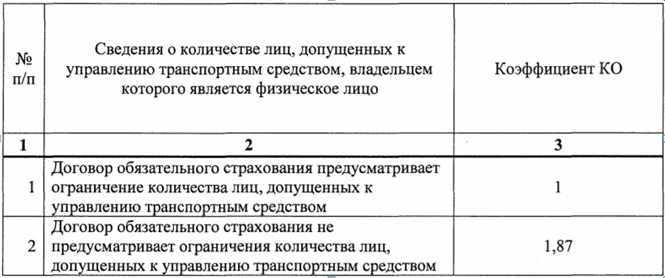

Ранее физические граждане за неограниченную страховку оплачивали полис, с применением коэффициента «1,8». По новым тарифам показатель немного увеличился и его размер составил «1,87».

Важно! Для юридических лиц, которые обязаны оформлять страховку с условием «к управлению допущено неограниченное количество человек» показатель сохранился и составляет «1,8»

Возраст и стаж участников движения

Следующие изменения коснулись водителей, ответственность которых страхуется по автогражданке. Если ранее страховщики использовали 4 показателя КВС, то с 2019 года градация существенно увеличилась.

По старым правилам минимальный показатель был равен 1, в то время как максимальный 1,8. В рамках новых тарифов изменился показатель для водителей, у которых стаж вождения менее 3 лет. Теперь его значение от 1,63 до 1,87. Размер коэффициента зависит от возраста участника движения.

Молодые автолюбители, до 21 года, которые только получили права, будут вынуждены платить по максимальному значению.

Также небольшой бонус получают опытные водители в возрасте от 59 лет, которые более 3 лет управляют безаварийно. Вместо показателя 1, для расчета страховой премии будет использоваться 0,93.

Важно! Что касается показателей: территориального, мощности, срока страхования, то таблицы и коэффициенты остались неизменными

Новый коридор тарифов ОСАГО с 9 января 2019 года

ЦБ РФ снова расширил коридор тарифов страхования ОСАГО — на 20% как в меньшую, так и в большую сторону.

В теории появление коридора тарифов и его расширение означает, что у страховых компаний появляется пространство для конкуренции за клиентов.

Совсем недавно никакого коридора не было, тариф был единым. Для автомобилиста вообще не имело значения, в какой компании страховаться — полис ОСАГО у всех страховщиков для него стоил одинаково, вплоть до копейки.

Страховые компании в принципе не любят ОСАГО, особенно в некоторых регионах, где обязательное автострахование для страховщиков глубоко убыточно. С одной стороны, компании даже были бы рады вообще отказаться от этого продукта, но с другой — отказ означает еще большие убытки. Новые полисы продавать не будут, а действующие клиенты будут обращаться за возмещением.

В таких условиях страховщики чаще всего ориентируются на максимальный или близкий к максимальному тариф. Расширение коридора на 20% в обе стороны на практике значит, что полисы имеют 20-процентный потенциал для роста в цене. Ограничить этот рост могут разве что другие новинки тарифной сетки ОСАГО с 9 января 2019 года. Фото: pxhere.com

Стаж — только по одной категории

Следующее ключевое новшество в законодательстве об ОСАГО — изменение в правилах определения водительского стажа, который применяется в качестве одного из важнейших показателей при расчете стоимости полиса. По новым нормам стаж должен считаться в привязке к конкретной категории водительских прав — которые нужны для управления страхуемым транспортным средством.

Так, если у человека 30 лет стажа вождения легкового автомобиля (при наличии только прав категории B и аналогичных им, что применялись в советский период), и только 1 год стажа — в управлении грузовиками (и, соответственно, владения правами категории С), то при оформлении полиса:

- на легковой автомобиль стаж, учитываемый при расчете полиса, составит 30 лет;

- на грузовой автомобиль стаж составит 1 год.

А если человек пришел за полисом с совсем новыми правами, дающими право управлять страхуемым ТС, то стаж в этом случае считается нулевым — вне зависимости от того, какой он по правам на иные типы ТС.

Применяются ли повышающие показатели?

Повышающие показатели используются при определении итоговой стоимости пакета услуг по страхованию. Сюда входит – базовая ставка и спектр выбранных водителем услуг, которые предоставляет страховая компания.

Основной повышающий коэффициент для полисов ОСАГО это КБМ. Сфера его применения – расчетная формула страховки в зависимости от аккуратности и качества вождения транспортным средством. Например, если водителем не нарушались ПДД, то страховики обязательно сделают ему скидку.

Внимание! Срок действия показателя бонус-малуса это период одного года, в течение которого происходит учет степени нарушения ПДД, количество участий в ДТП или отсутствие аварий и нарушений.

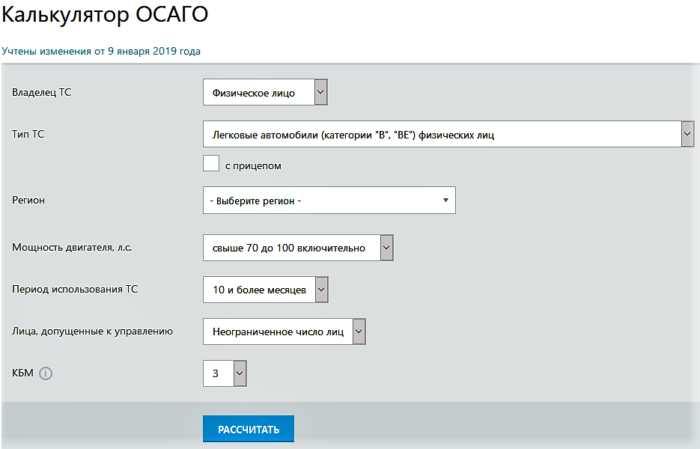

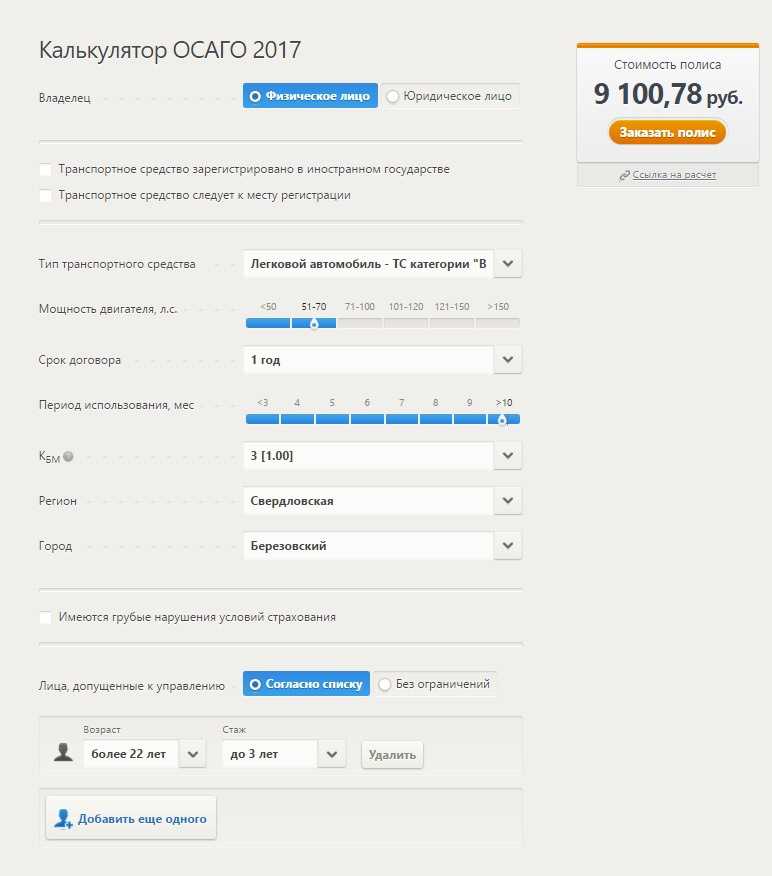

Пример расчёта

Рассмотрим на примере, во сколько обойдётся новый полис

ОСАГО. Стоит отметить, что формулы для расчёта страховой премии не изменились.

Исходные данные:

- Легковой автомобиль, мощностью 98 л.с.;

- Водитель 35 лет, стаж вождения 10 лет;

- Регистрация – г. Москва;

- Полис оформляется сроком на 1 год;

- Скидка 30%.

Расчёт по

минимальному базовому значению: 2746 * 2 (Москва) * 30% (Скидка) * 0,96

(Возраст и стаж вождения) * 1,1 (Мощность) * 1 (Период страхования) = 4 059,68

руб.

Расчёт по максимальному

базовому значению: 4 942 * 2 * 30% * 0,96 * 1,1 * 1 = 7 306,25

руб.

Расчёт по ранее

действовавшим тарифам:

- Минимальный базовый порог – 5 285,28 руб.;

- Максимальный базовый порог – 6 341,72 руб.

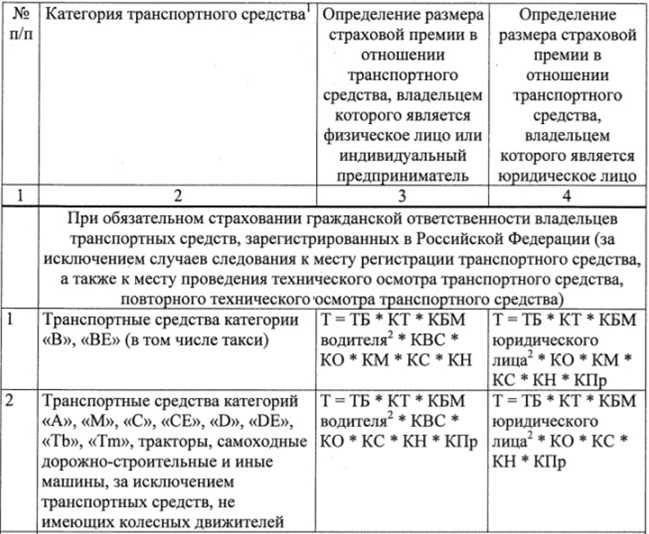

Формулы для расчёта стоимости ОСАГО (Fx)

| Категория транспортного средства: | Формула, применяемая в отношении транспортных средств, находящихся в собственности физических лиц и предпринимателей без образования юридического лица: | Формула, применяемая в отношении транспортных средств, находящихся в собственности юридических лиц: |

| При обязательном страховании гражданской ответственности владельцев транспортных средств, зарегистрированных в Российской Федерации (за исключением случаев следования к месту регистрации): | ||

| Транспортные средства категории В (в том числе такси): | Т = ТБ x КТ x КБМ x КВС x КО x КМ x КС x КН | Т = ТБ x КТ x КБМ x КО x КМ x КС x КН, где КО = 1,8 |

| Транспортные средства категорий В (в том числе такси), троллейбусы, трамваи, тракторы, самоходные дорожно-строительные и иные машины: | Т = ТБ x КТ x КБМ x КВС x КО x КС x КН | Т = ТБ x КТ x КБМ x КО x КС x КН, где КО = 1,8 |

| Прицепы (в том числе полуприцепы и прицепы-роспуски), за исключением принадлежащих гражданам прицепов к легковым автомобилям: | Т = ТБ x КТ x КС | Т = ТБ x КТ x КС |

| При обязательном страховании гражданской ответственности владельцев транспортных средств, зарегистрированных в Российской Федерации (в случае следования к месту регистрации): | ||

| Транспортные средства категории B (в том числе такси): | Т = ТБ x КВС x КО x КМ x КП | Т = ТБ x КО x КМ x КП, где КО = 1,8 |

| Транспортные средства категорий A C D (в том числе такси), троллейбусы, трамваи, тракторы, самоходные дорожно-строительные и иные машины: | Т = ТБ x КВС x КО x КП | Т = ТБ x КО x КП, где КО = 1,8 |

| Прицепы (в том числе полуприцепы и прицепы-роспуски), за исключением принадлежащих гражданам прицепов к легковым автомобилям: | Т = ТБ x КП | Т = ТБ x КП |

| При обязательном страховании гражданской ответственности владельцев транспортных средств, зарегистрированных в иностранных государствах и временно используемых на территории Российской Федерации (коэффициенты определяются в соответствии с пунктом 2 настоящего раздела): | ||

| Транспортные средства категории B (в том числе такси): | Т = ТБ x КТ x КБМ x КВС x КО x КМ x КП x КН | Т = ТБ x КТ x КБМ x КО x КМ x КП x КН |

| Транспортные средства категорий A C D (в том числе такси), троллейбусы, трамваи, тракторы, самоходные дорожно-строительные и иные машины: | Т = ТБ x КТ x КБМ x КВС x КО x КП x КН | Т = ТБ x КТ x КБМ x КО x КП x КН |

| Прицепы (в том числе полуприцепы и прицепы-роспуски), за исключением принадлежащих гражданам прицепов к легковым автомобилям: | Т = ТБ x КТ x КП | Т = ТБ x КТ x КП |

Иное:

Важно учитывать порядок расчёта коэффициента бонус-малус, который применяется как скидка за безаварийное вождение, хотя может быть и вовсе не скидкой, а привести к существенному удорожанию ОСАГО, если Вы часто попадали в ДТП по своей вине, купить ОСАГО стало значительно дороже. — если у Вас был перерыв в страховании в течение года и более, по новым правилам КБМ не “слетит”; ранее он попросту обнулялся, если Вы долго не страховались или не были вписаны в чей-либо полис ОСАГО

— если у Вас был перерыв в страховании в течение года и более, по новым правилам КБМ не “слетит”; ранее он попросту обнулялся, если Вы долго не страховались или не были вписаны в чей-либо полис ОСАГО.

— в случае, если у водителя в разных страховках (своей и чужой) образовался разный КБМ, то после изменений будет применяться по закону минимальный из них; ранее была возможна путаница.

— установлен час-пик для перерасчёта КБМ – 1 апреля каждого года; до изменений в ОСАГО КБМ рассчитывался и заносился по-новой в базу данных каждый раз при приобретении нового полиса автовладельцем.

Коэффициенты ОСАГО в зависимости от срока страхования (КП)

Коэффициент страховых тарифов в зависимости от срока страхования применяется только:

— при страховании гражданской ответственности владельцев транспортных средств, зарегистрированных в иностранных государствах и временно используемых на территории Российской Федерации;

— при страховании гражданской ответственности владельцев транспортных средств, следующих к месту регистрации, на срок следования к месту регистрации.

| Страхование гражданской ответственности владельцев транспортных средств, зарегистрированных в иностранных государствах и временно используемых на территории Российской Федерации, а также следующих из иностранного государства через территорию Российской Федерации к месту регистрации на территории иностранного государства | |

| Срок страхования: | Коэффициент (КП): |

| от 5 до 15 дней: | 0,2 |

| от 16 дней до 1 месяца: | 0,3 |

| 2 месяца: | 0,4 |

| 3 месяца: | 0,5 |

| 4 месяца: | 0,6 |

| 5 месяцев: | 0,65 |

| 6 месяцев: | 0,7 |

| 7 месяцев: | 0,8 |

| 8 месяцев: | 0,9 |

| 9 месяцев: | 0,95 |

| 10 месяцев и более: | 1 |

| до 20 дней включительно: | 0,2 |

|

Страхование гражданской ответственности владельцев транспортных средств, следующих к месту регистрации, на срок следования к месту регистрации: 1. Транспортное средство следует к месту регистрации на территории Российской Федерации (независимо от того, въезжает ли транспортное средство в Российскую Федерацию с территории иностранного государства, или транспортное средство следует из одного места на территории Российской Федерации в другое место на территории Российской Федерации); 2. Транспортное средство следует из Российской Федерации к месту регистрации на территории иностранного государства. |

Влияние стажа и возраста на цену ОСАГО

Быть молодым — это здорово! Но не в 2019 году и далее, потому что полис гражданской ответственности для молодых водителей стал дороже. Чем старше мотоциклист, тем меньше он платит.

Основные изменения:

- Для водителей моложе 21 года Банк России увеличил коэффициент ОСАГО на 0,07% — теперь он составляет 1,87, что делает их полис более дорогим;

- Для водителей в возрасте 22-29 лет возрастной коэффициент был увеличен на 0,01-0,04% в зависимости от истории вождения;

- Водители старше 30 лет получают скидку в размере 0,04%.

Коэффициент возраста и стажа варьируется от 0,93 до 1,87. Он определяет, будет ли страхование гражданской ответственности перед третьими лицами для вас дороже в 2019 году.

Тарифы ОСАГО 2019: таблица и коэффициенты

Что касается изменений тарифов ОСАГО с января 2019 года, то они затрагивают сразу несколько ведомств. Давайте рассмотрим каждый из них подробнее.

Базовая ставка

С нового года новые базовые ставки станут основой для расчета страховых взносов. При этом базовые ставки увеличились для каждой категории транспортных средств. Как и прежде, коридор для ставок был установлен законом. В результате каждое финансовое учреждение самостоятельно решает, по какому тарифу ему продавать бланки автострахования.

Новые тарифы:

| ТИП транспортного средства | Размер базовой ставки | |

| Минимум | Максимальный | |

| Мотоциклы, мопеды, другие транспортные средства категории «А», «М» | 694 | 1 407 |

| Легковые автотранспортные средства физических лиц, категории «B» и «BE | 2 746 | 4 942 |

| Легкие коммерческие автомобили юридических лиц, категории «B» и «BE» | 2 058 | 2 911 |

| Малотоннажные автомобили категории «B» и «BE», которые используются в качестве такси | 4 110 | 7 399 |

| Большегрузные автомобили, категория ‘C’, до 16 тонн | 2 807 | 5 053 |

| Большегрузные автомобили, категория «С», свыше 16 тонн | 4 227 | 7 609 |

| Автобус, категория «D», «DE» с количеством мест до 16 | 2 246 | 4 044 |

| Автобус категории «D», «DE» с более чем 16 посадочными местами | 2 807 | 5 053 |

| Автобус, категория «D», «DE», используемый в качестве такси или для перевозки людей | 4 110 | 7 399 |

| Троллейбусы | 2 246 | 4 044 |

| Трамваи | 1 401 | 2 521 |

| Тракторы и другая дорожно-строительная техника | 899 | 1 895 |

Если сравнить тарифы с предыдущими, то можно увидеть, что изменения были как в сторону повышения, так и в сторону понижения. Например, минимальное значение для легковых автомобилей физических лиц составило 3 432 рубля. После изменений стоимость составила 2 746 рублей, или на 686 рублей меньше.

Для мотоциклов и мопедов этот показатель снизился:

- Оно составило 867 против 1 579;

- Он стал 694 против 1 407.

Для грузовиков и такси нижний порог уменьшился, а верхний — увеличился.

Грузовые автомобили:

- Это было 3 509 — 4 211;

- Сейчас он составляет 2 807 против 7 609.

Такси (автобусы):

- Это было 2 808 — 6 166;

- Он стал 2 246 — 7 399.

Коэффициент бонус-малус

С начала года произошли изменения в коэффициенте бонус-малус. Таблица практически не изменилась и также используется для расчета индекса, который зависит от наличия или отсутствия страховых случаев. Что касается индексов, то они остались неизменными.

Ранее в таблице был указан класс страхования «М», но теперь он переименован в «1». С 9 января 2019 года также изменились графы, указывающие на индекс в зависимости от наличия или отсутствия льгот. Раньше это была не ценность, а класс.

Количество водителей

Можно иметь как ограниченное, так и неограниченное страхование автогражданской ответственности. В первом случае могут быть застрахованы только 5 участников. Во втором случае данные об участниках не указываются, поскольку каждый водитель может управлять автомобилем, если у него/нее есть водительское удостоверение соответствующей категории.

Ранее физические лица должны были оплачивать неограниченную страховку с коэффициентом «1,8». В соответствии с новыми ставками этот коэффициент немного увеличился и составляет «1,87».

Возраст и стаж участников движения

Следующие изменения касаются водителей, застраховавших автомобиль у третьих лиц. Если раньше страховщики использовали 4 показателя EAC, то с 2019 года градация значительно увеличилась.

По старым правилам минимальный коэффициент составлял 1, а максимальный — 1,8. По новым ставкам изменился коэффициент для водителей со стажем вождения менее 3 лет. Сейчас он составляет от 1,63 до 1,87. Коэффициент зависит от возраста водителя.

Молодые водители в возрасте до 21 года, только что получившие права, должны платить по самому высокому коэффициенту.

Также будет установлена небольшая надбавка для опытных водителей в возрасте 59 лет и старше, которые управляют автомобилем без аварий более трех лет. Вместо коэффициента, равного 1, для расчета премии будет использоваться коэффициент, равный 0,93.

Чем регламентированы изменения

А теперь о самом главном — изменения, затрагивающие пересчет стоимости политики с 1 апреля, не относятся к регулированию центрального банка. Это отдельное положение Указания Банка России от 29.01.2018 № 53241, которое, согласно положению, вступает в силу через 10 дней после опубликования. Таким образом, данный закон фактически вступает в силу с 9.01.2019, но в части пересчета в отношении коэффициента бонус-малус применяется ко всем водителям с 1.04.2019.

В дополнение к положению о PBM, данный законодательный акт также содержит другие изменения для страхователей, а именно:

- Порог стоимости ОСАГО изменился как в сторону увеличения, так и в сторону уменьшения. Теперь лимиты расширены на 20% и составляют от 2746 до 4942 рублей, вместо 3432-4118 рублей для владельцев автомобилей категории B. Для грузовых автомобилей и такси сумма увеличивается до 7 609 рублей.

- Коэффициент за возраст и стаж работы изменился. С новыми введениями вместо 4 вариантов коэффициентов появилась многоуровневая система с 58 уровнями. Теперь более опытные водители могут рассчитывать на то, что им придется платить больше, и наоборот.

Другими словами, в соответствии со всем сказанным, понятно, что эти нововведения не связаны с 1 апреля, а были утверждены давно и вступили в силу с 9 января 2019 года, просто некоторые пункты правил применяются к водителям именно с 1 апреля. Как вы поняли, речь идет о перерасчете коэффициента бонус-малус. Он будет пересчитываться каждый год 1 апреля, независимо от того, когда была оформлена страховка и учитывалась ли стоимость при ее оформлении.

Увеличится ли стоимость полиса ОСАГО в 2019 в итоге после всех изменений

Как уже было рассмотрено ранее в статье, тарифы по ОСАГО изменились. При этом изменения произошли как в большую, так и меньшую стоимость.

Изучив их, становится ясно, что стоимость увеличится в том случае, если вы решите воспользоваться услугами компании, которая делает расчет по максимальному базовому тарифу. Причем это актуально только для всего транспорта, кроме мототехники. Для данной категории транспорта тарифы снизились.

Также потребуется переплатить водителям, которые моложе 21 года и только получили права. В остальном, опытные водители могут рассчитывать на более выгодные условия страхования, поскольку безаварийные водители со стажем 10 лет будут платить страховку с использованием минимального показателя, который ниже ранее действующего.

Получается, страховка увеличилась только для конкретной категории автолюбителей. В остальном последние изменения весьма привлекательные.