Обзор нововведений по ОСАГО

Нововведения по ОСАГО в 2021 году коснулись не только изменения стоимости страховки, принципов расчета цены полиса, но и правил техосмотра, запуска новых электронных приложений.

Повышенные тарифы для нарушителей

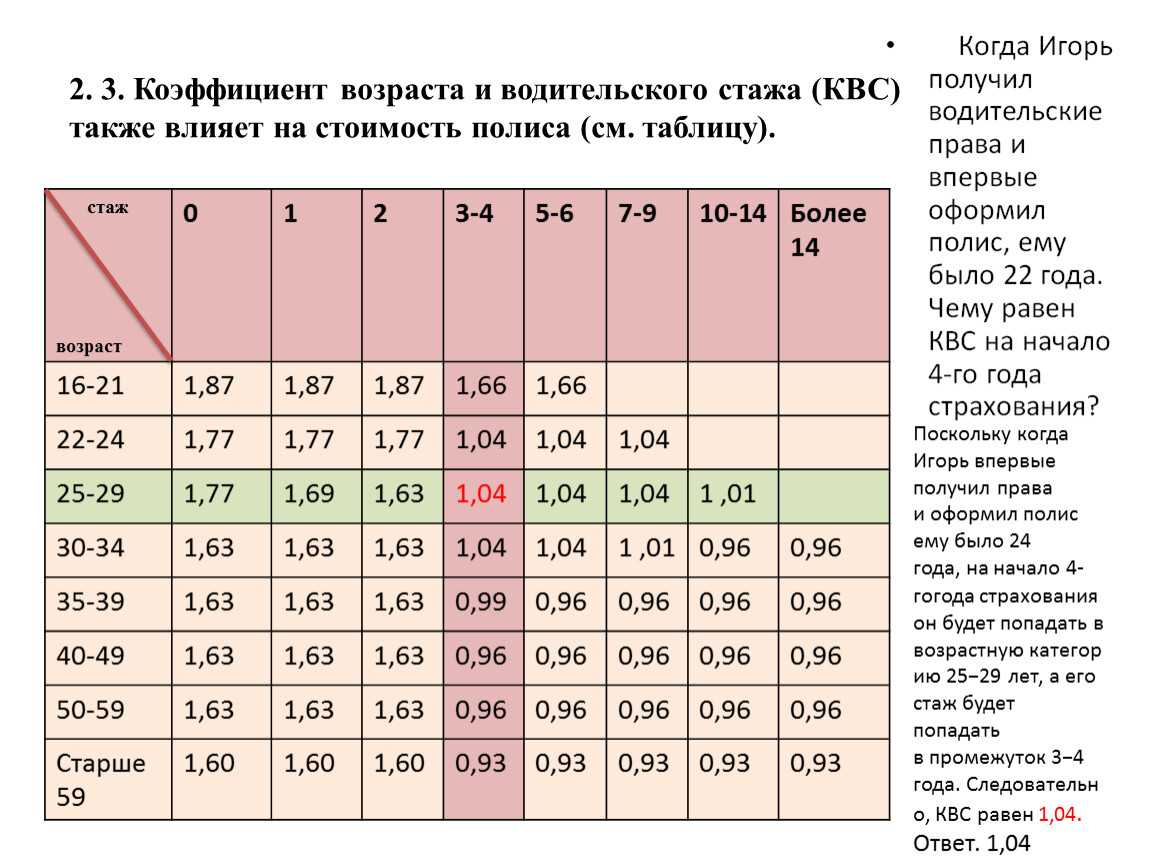

Изменился расчет коэффициента «бонус-малус» (КБМ). Теперь учитывается возраст, стаж водителя, количество ДТП, в которых он был виновником, а также число грубых нарушений ПДД. Например, лишение прав за езду в алкогольном опьянении, при проезде на запрещающий сигнал светофора, превышение максимально разрешенной скорости, выезде на встречную полосу. На коэффициент оказывают влияние только повторные нарушения, которые официально зафиксированы.

В 2021 году РСА утвердил перечень коэффициентов, повышающих стоимость ОСАГО для нарушителей в зависимости от количества правонарушений из расчета за год:

- 4 и менее – 1,0;

- 5-9 – 1,86;

- 10 и более – 3,0.

Нарушения считаются за предыдущий год. Получается, что полис для нарушителей стал дороже в 2–3 раза.

Новые правила техосмотра

Правила прохождения техосмотра в 2021 году пересматривались уже не один раз. Планировалось, что с марта водители на ТС без техосмотра должны платить штраф. Для его прохождения был необходим осмотр транспортного средства. Затем, из-за неготовности пунктов ТО к работе в новых условиях, требования изменились.

Согласно новому порядку с 22 августа 2021 года купить полис ОСАГО для легковых автомобилей можно будет со старой диагностической картой.

Срок действия диагностических карт дополнительно продлен пока на 6 месяцев, т. е. минимально до октября 2021 г.

Тем, кто оформит полис ОСАГО в период действия моратория, будет дан месяц (до ноября 2021) на прохождение техосмотра и получение диагностической карты.

Новые причины отказа в выплате

В соответствии с новыми правилами ОСАГО 2021 г. обоснованные причины для отказа в выплате не изменились. Все они указаны в документах страхования.

Среди уловок страховых компаний, при попытках отказать в выплате, есть следующие:

- Виновник находился в алкогольном опьянении;

- Он скрылся с места происшествия;

- Не вписан в полис;

- У него не было водительских прав.

Все они незаконные и оспариваются в суде.

Штрафы с камер

Идея выписывать штрафы за отсутствие полиса ОСАГО по камерам фотофиксации возникла несколько лет назад. Планировалось, что транспортные средства, попавшие объектив камеры, будут автоматически проверяться через базы СРА. Если выявлено отсутствие полиса ОСАГО, система сформирует штраф и отправит его виновнику. В принципе так сегодня и происходит при фиксации нарушения ПДД.

Пока такая схема пока была применена в качестве эксперимента в Москве в 2019 году. Транспортные средства без ОСАГО выявить получилось. Штрафы им не выписывали, только информировали владельцев.

Электронные приложения

Запускаются новые электронные приложения, которые позволяют упростить процедуру подачи заявления на компенсацию и получения выплат. Например, приложение помощник ОСАГО, предназначенное, чтобы оформить извещение о ДТП (европротокола) в упрощенном виде. Через него можно сфотографировать ДТП и полученные повреждения, система определит координаты происшествия и передаст информацию страховщику.

Планируется к запуску электронное приложение «Госуслуги. Авто» для пользователей портала.

Другие изменения

Снизилась стоимость коэффициента города. В зависимости от величины населенного пункта применяются разные тарифы.

Увеличивается стоимость ОСАГО для водителей младше 22 лет, если у них нет водительского стажа от 3 лет. Также стал дороже неограниченный полис.

С 01.03.2022 года будет взиматься штраф за отсутствие диагностической карты в размере 2 тыс. руб.

Планируется увеличение размера штрафов за езду без ОСАГО и за нарушения ПДД. Уровень выплат по ОСАГО увеличился, т. к. выросли цены на работы и запчасти к ТС.

Новые правила ОСАГО с 24 августа вызвали трудности — МК

Тарифы на ОСАГО, которые касаются всех автомобилистов, c 24 августа 2020 года становятся индивидуальными. Страховщиков отныне обязывают учитывать множество личных факторов биографии водителя. Мы выяснили детали и убедились: кое-что в отношениях владельцев машин со страховыми менеджерами уже изменилось.

Еще недавно новых клиентов (или тех, кто продлевает договоры) в офисах страховых компаний встречали улыбками. В первый же день новых правил — раздражением.

В конторе одного из крупнейших страховщиков России эта рутинная операция — оформление страховки на год на уже застрахованную там же автомашину с уже известными параметрами — вместо 20 минут заняла примерно вдвое дольше, а негативных эмоций оказалось больше примерно на порядок.

— Система пока не отлаженная, уже несколько человек приходили сегодня и требовала скидок за безаварийное вождение, которые им обещали в новостях, — рассказывает менеджер Галина.

— А при вводе данных оказывается, что у них коэффициент, наоборот, возрастает по сравнению с прошлым годом.

Действительно, усложнение правил ОСАГО не означает автоматической выгоды для страхователя. Речь о том, что тариф формируется для каждого автовладельца индивидуально, исходя из его так называемого риск-профиля.

На него влияют, в частности, зарегистрированные нарушения ПДД и правил эксплуатации автомобиля, особенно тяжелые — такие, как пьяное вождение (даже несколько лет назад), выезды на «встречку», превышение скорости на 40 и больше километров в час. Все факторы должны быть указаны на сайте страховой компании и добавлены в калькуляторы тарифов.

И никакой дискриминации — вводить дифференциацию тарифов по полу, национальности и тому подобным факторам строго запрещено Центробанком.

Интересно, что новые правила расширяют тарифный коридор, в пределах которого должна оставаться базовая ставка: он расширяется на 10% вверх и вниз, то есть отныне минимальная базовая ставка для автомобилей физлиц составляет 2471 рубль, а максимальная 5436 рублей. Зависит эта ставка по-прежнему в первую очередь от региона.

— Я не думаю, что для каких-то реальных автовладельцев полисы подешевеют, — сомневается менеджер страховой компании. — Скорее, тарифы подрастут процентов на 10 в среднем, но поскольку коэффициенты у всех разные, говорить об общем повышении цен будет некорректно. И все довольны.

А вот правила, по которым полисы ОСАГО выдаются на автомобили, нуждающиеся в техосмотре, пока остались прежними, но ненадолго. Напомним, после начала эпидемии коронавируса требование диагностической карты о техосмотре при покупке полиса было временно приостановлено.

А после 30 сентября это требование вернется — причем в более жестком виде: будут требовать видеорегистрацию нахождения автомобиля на пункте технического осмотра, в том числе с данными геопозиционирования.

— Тотальная проверка при помощи видеокамер заявлена уже давно, но пока ее трудно отладить из-за большого количества трудностей при сопряжении баз данных ГИБДД, Российского союза автостраховщиков и отдельных страховых компаний, — рассказал «МК» сотрудник IT-департамента одного из крупных страховщиков.

— Кроме того, сущесвует — особенно в регионах — довольно большой объем полисов, оформляемых через агентов. Там синхронизация идет не в режиме реального времени, а иногда с лагом в сутки. Добиться взаимодействия в режиме реального времени пока не получается, количество ошибок (система уже испытывалась в тестовом режиме) зашкаливает.

Но когда-нибудь, через год-два, ее, скорее всего, «допилят» до приемлемого состояния.

Заметим, что автомобильные энтузиасты, критикующие систему ОСАГО в ее нынешнем виде, в последние годы высказывают предложения полностью отменить техосмотр как таковой и заменить его на обследование автомобилей при помощи дилерской сети — с тем, чтобы его результаты учитывались в случае возникновения ДТП или иных нештатных ситуаций. Происходит, однако, нечто обратное — гайки техосмотра неуклонно закручиваются при помощи современных информационных технологий. И помешать этому, кажется, может только вторая волна коронавируса. Если она случится, в общем — мы будем знать, кому это выгодно.

Опубликован в газете «Московский комсомолец» №28346 от 25 августа 2020

Заголовок в газете: Автовладельцев укусило ОСАГО

Какие коэффициенты ОСАГО для нарушителей действуют сейчас?

Таким образом, в 2023 году мы имеем вступившую в силу зависимость стоимости ОСАГО от нарушений водителей, но в соответствии с изначальным замыслом это до сих пор не работает и не применяется на практике.

Что касается этих изменений, то они были внесены в пункт 2 ст. 9 ФЗ-40, которая регулирует применение базовых тарифов и коэффициентов при расчёте цены ОСАГО.

Среди новых параметров, влияющих на стоимость страховки:

- лишение водительских прав за определённые нарушения ПДД (о них ниже) – если вы покупаете полис в течение 1 года с момента исполнения административного или уголовного наказания (то есть когда вы вернули ВУ, оплатив имеющиеся штрафы ГИБДД, сдав экзамен на знание теории ПДД, а при лишении по «пьяным» статьям – пройдя повторную медкомиссию),

- наличие у вас ряда повторных нарушений (от 2 и более) в течение года

Немножко запутанно. Но на самом деле всё просто!

Законодатели выделяют всего 7 грубых нарушений, за которые грозит административная или уголовная ответственность, и на основе которых у страховщика появляется возможность увеличить для вас стоимость ОСАГО. Давайте их перечислим!

Нарушения, за которые предусмотрено лишение прав по КоАП или запрет заниматься определённой деятельностью (занимать должность) по УК РФ:

- причинение вреда здоровью или смерть в результате ДТП,

- отказ от прохождения медосвидетельствования на опьянение,

- скрытие с места ДТП.

Грубые нарушения ПДД, совершённые как минимум два раза в течение года от даты обращения за покупкой ОСАГО:

- проезд на красный (или жёлтый) сигнал светофора,

- превышение скорости на величину более 60 км в час,

- выезд на встречку.

Главная тонкость в том, что указанные нарушения должен зафиксировать инспектор ДПС, а не камера автофиксации. А вот если вы попались на камеру, к примеру, на превышении скорости свыше 60 км/ч, то такое нарушение по задумке не будет учитываться при расчёте стоимости полиса.

Что ожидать от изменений в стоимости

Увеличение стоимости для нарушителей

Согласно изменениям в законодательстве, стоимость ОСАГО будет зависеть от наличия нарушений у водителя. Таким образом, если вы являетесь нарушителем, то, скорее всего, ваша страховка подорожает. При этом, если у вас уже есть штрафы за нарушения правил дорожного движения, то стоимость полиса может увеличиться в несколько раз.

Снижение стоимости для безопасных водителей

Наоборот, безопасные водители могут ожидать снижения стоимости ОСАГО. Если вы не имеете нарушений и штрафов, то ваша страховка будет дешевле. Кроме того, если вы являетесь владельцем автомобиля, на котором не было ДТП в течение года, то вы можете рассчитывать на снижение стоимости ОСАГО при её следующем оформлении.

Повышение ответственности за безопасность дорожного движения

Изменения в стоимости ОСАГО направлены на повышение ответственности за безопасность дорожного движения. Если раньше водители несли ответственность только за ущерб, нанесенный при ДТП, то теперь они также будут стараться избегать нарушений правил дорожного движения. В целом, это будет способствовать улучшению дорожной обстановки и снижению количества ДТП.

Контроль за действиями страховых компаний

Важно отметить, что изменения в стоимости ОСАГО также предусматривают ужесточение контроля за действиями страховых компаний. Так, они не смогут повышать стоимость полисов без уведомления клиентов и должны будут прозрачно объяснять, почему она увеличилась

Кроме того, введены штрафы за нарушения страховых компаний, чтобы защитить интересы водителей.

Что за изменения?

О либерализации ОСАГО в сфере страхования говорят уже давно. Но 16 июля 2019 года в Госдуму был внесён проект изменений, который существенно обновит порядок расчёта цены страховки и вводит новые основания для его подорожания или удешевления. Повысится ли итоговая стоимость полиса, пока неизвестно, но однозначно страховаться станет невыгодно нарушителям и водителям с агрессивным стилем вождения. Для них тариф ОСАГО и станет более индивидуальным.

Среди основных изменений подчеркнём следующие:

- увеличение лимита выплаты за вред здоровью и жизни до 2 миллионов рублей,

- в целом уход от применения коэффициентов и больший коридор базового тарифа,

- слежение за стилем и частотой вождения водителя (с его согласия) – чем чаще тот перестраивается, резко тормозит и совершает много манёвров, тем дороже будет стоить страховка ОСАГО,

- повышение ожидает и тех водителей, кто нарушил определённые пункты ПДД за последний год.

Итак, давайте немного подробнее рассмотрим эти нововведения!

Можно ли избежать увеличения цены полиса ОСАГО после ДТП

Не всегда после ДТП увеличивается страховка ОСАГО. Класс КБМ не будет понижен, если страхователь не является виновником страхового происшествия. Для этого нужно официальное признание второго участника аварии в европротоколе или уполномоченного сотрудника ГИБДД в протоколе правонарушения о том, что водитель невиновен и является пострадавшим.

Стоимость ОСАГО не будет увеличена, если при ее оформлении в полис не будет вписан водитель, который стал виновником ДТП в предыдущем периоде. В таком случае в расчете будут применены коэффициенты, соответствующие характеристикам лиц, которые останутся в списке доверенных к управлению лиц.

Наиболее надежным способом экономить на ОСАГО и не переплачивать ее стоимость является аккуратное управление транспортным средством, внимательное поведение водителя и соблюдение правил дорожного движения. Для безаварийных страхователей стоимость полиса с каждым годом будет становиться дешевле. Через 10 лет она станет ниже на 60,7%.

Закон не позволяет страховщикам самостоятельно изменять КБМ. Если подобное произошло, и действия организации не обоснованы, можно направить жалобу. Она подается в правоохранительные органы. Однако нужно понимать, когда действия организации правомерные. В этой ситуации добиться изменения повышающего коэффициента не удастся. Закон позволяет организации увеличить цену ОСАГО, если:

- гражданин скрылся с места происшествия;

- раннее лицо пренебрегало правилами и ездило без страховки;

- были предоставлены ложные данные об особенностях ДТП;

- в момент аварии лицо находилось под действием алкоголя или наркотических веществ;

- авария была допущена умышленно.

Если доказано, что гражданин не является виновником происшествия, КБМ остаётся на прежнем уровне. В случае продления полиса на следующий год, должна быть предоставлена скидка.

| Вопрос | Ответ |

|---|---|

| Когда меняется повышающий коэффициент ОСАГО в 2023 году? | При продлении страховки. |

| Повысится ли КБМ, если водитель не виновен в происшествии? | Нет, показатель сохранится на прежнем уровне. |

| Как избежать повышения КБМ? | Соблюдать ПДД и стараться не попадать в аварии. |

| Что делать, если коэффициент ОСАГО повысили ошибочно? | Обратиться в предыдущую компанию и получить справку или самостоятельно проверить базу РСА. Затем данные предоставляются новому страховщику. Если он отказывается менять коэффициент, можно инициировать судебное разбирательство. Альтернативой выступает направление жалобы в уполномоченный орган. |

Как изменится стоимость ОСАГО для виновника ДТП

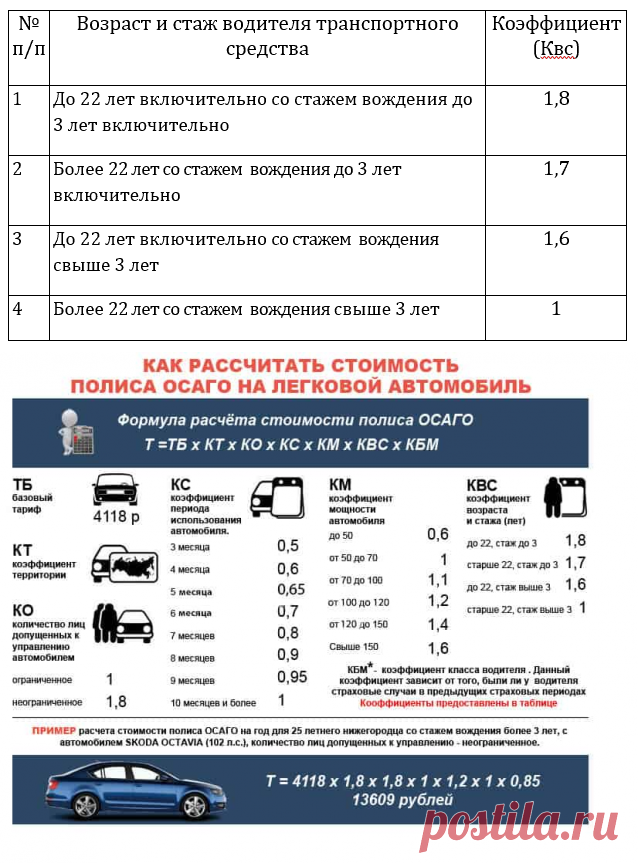

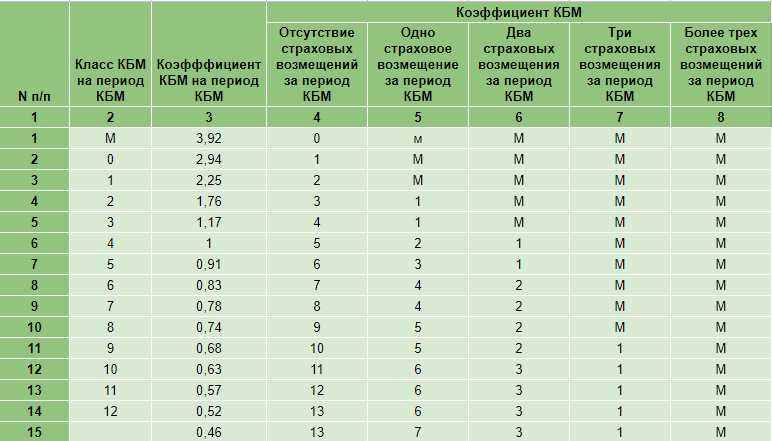

Водитель может самостоятельно определить, на сколько повышается ОСАГО после ДТП, и на сколько он снизится при безаварийной езде. Данная процедура достаточно проста. Для расчёта страховые организации применяют определённые значения повышающего КБМ. Его значение можно узнать из таблицы:

| КБМ в прошлом году | КБМ в 2021 году (с учётом количества полученных страховых выплат) | ||||

| 0 выплат | 1 выплата | 2 выплаты | 3 выплаты | 4 и больше выплат | |

| 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

| 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

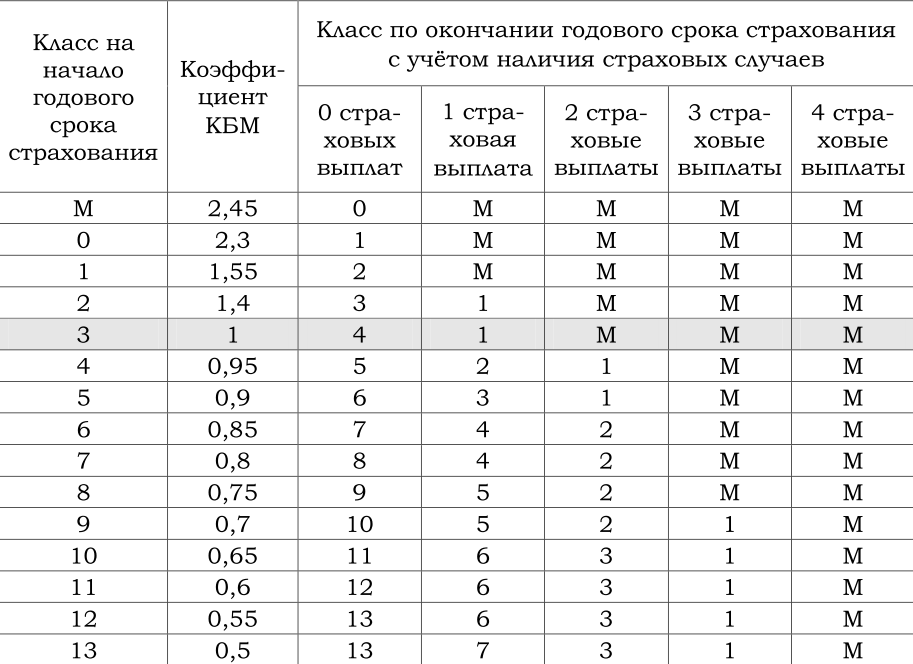

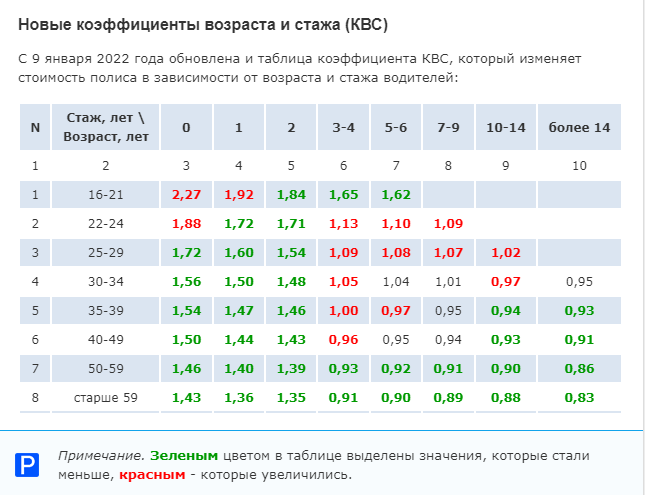

Раньше использовались классы водителя, всего их было 15: М, 0, 1..13. Сейчас применяется просто коэффициент, который можно легко узнать из таблицы. Такое изменение было сделано впервые за многие годы. Сейчас он находится в диапазоне от 0.5 до 2.45.

По новым правилам КБМ для ОСАГО после ДТП изменяется один раз в год – 1 апреля. Благодаря данному изменению облегчается проверка действующего коэффициента и его обновление. Когда бы ни был подписано страховое соглашение, в расчёт принимаются выплаты за минувший год. В базе РСА находится информация о коэффициентах бонус-малус по каждому автомобилисту. Страховая компания может получить эти сведения и использовать их для калькуляции стоимости ОСАГО.

При первом оформлении автогражданки будет присвоен КБМ 1. После ДТП повышающий коэффициент ОСАГО вырастет до 1.55 в случае одной аварии. При двух инцидентах и больше множитель возрастёт до 2.45. Такое резкое повышение действует только для водителей с единичным множителем.

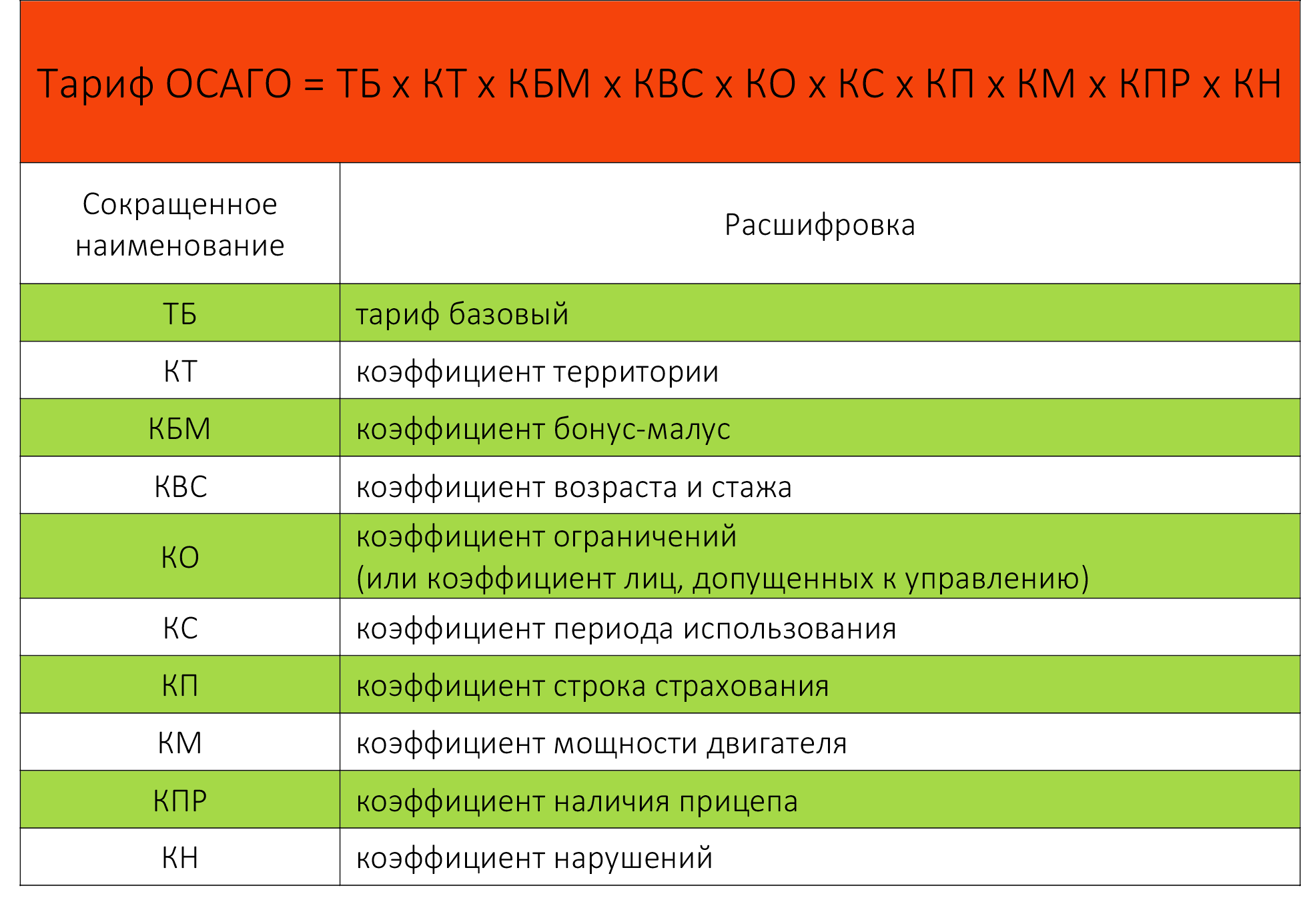

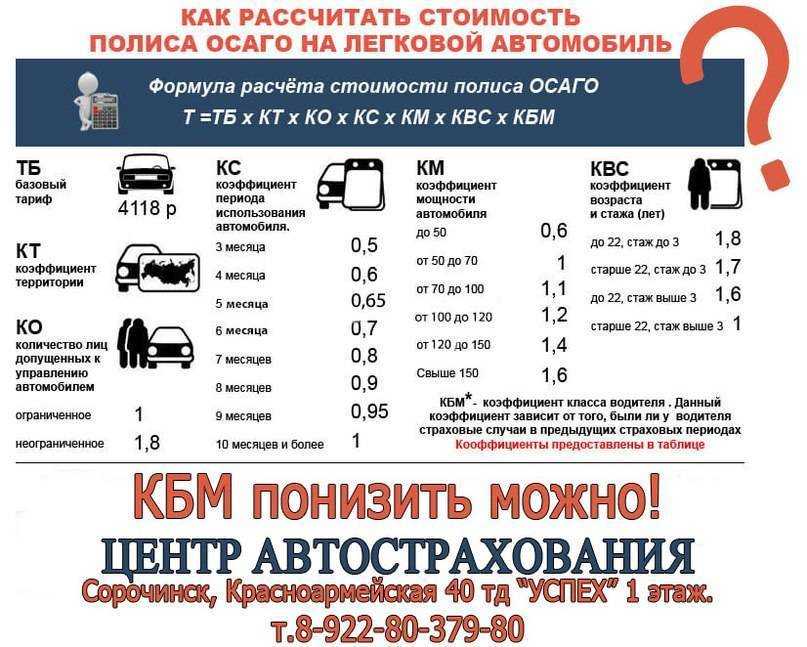

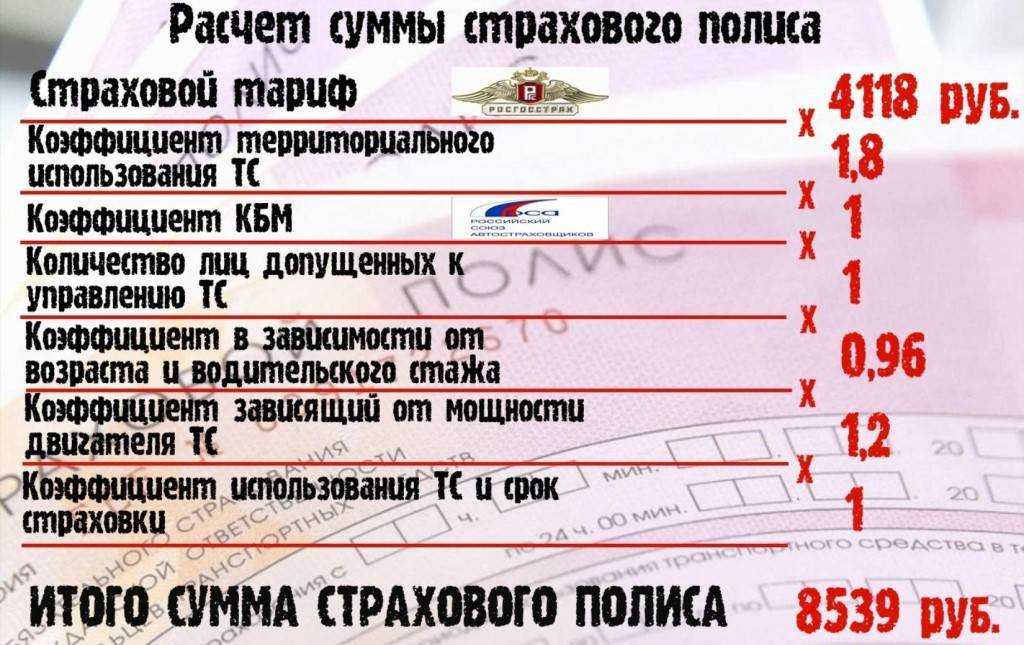

Как теперь считают стоимость полиса

Страховую премию — то есть стоимость полиса ОСАГО — по-прежнему считают как произведение базовых ставок и коэффициентов. Устанавливать минимальный и максимальный размеры базовых ставок и структуру тарифов по-прежнему будет Центробанк.

Но если раньше базовая ставка страхового тарифа зависела только от технических характеристик, особенностей конструкции и назначения транспортных средств, то сейчас факторов прибавится: Центробанк выпустил указание, где перечислены факторы, которые могут влиять на размер базовой ставки. Это, например, штрафы и лишение прав. Страховщики могут ориентироваться на эти факторы и решать, какую именно базовую ставку применить к конкретному водителю.

Еще в указании перечислены факторы, которые не могут влиять на размер базовой ставки. Это, например, национальная, языковая, расовая принадлежность, принадлежность к политическим партиям или общественным объединениям, должностное положение, вероисповедание и отношение к религии. Учитывать любые другие факторы ЦБ РФ не запрещает, теперь все это на усмотрение страховой компании.

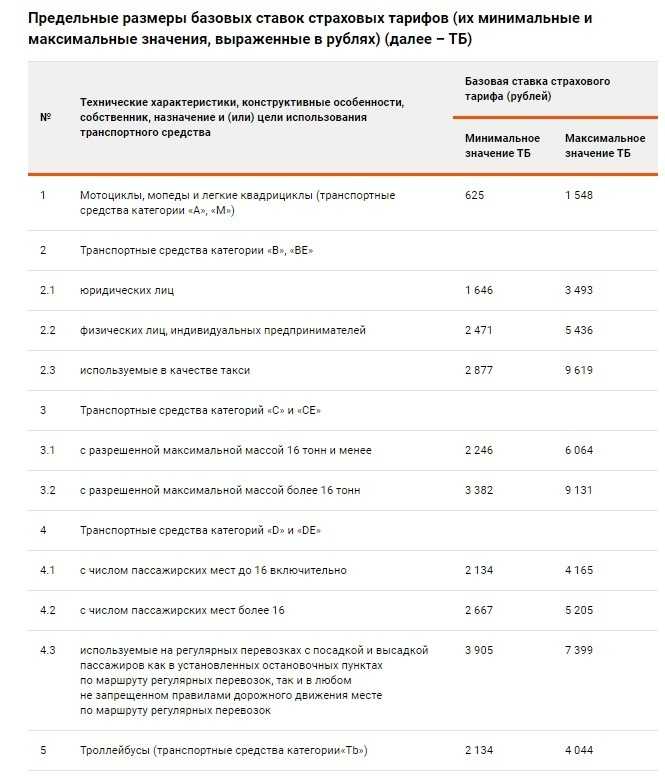

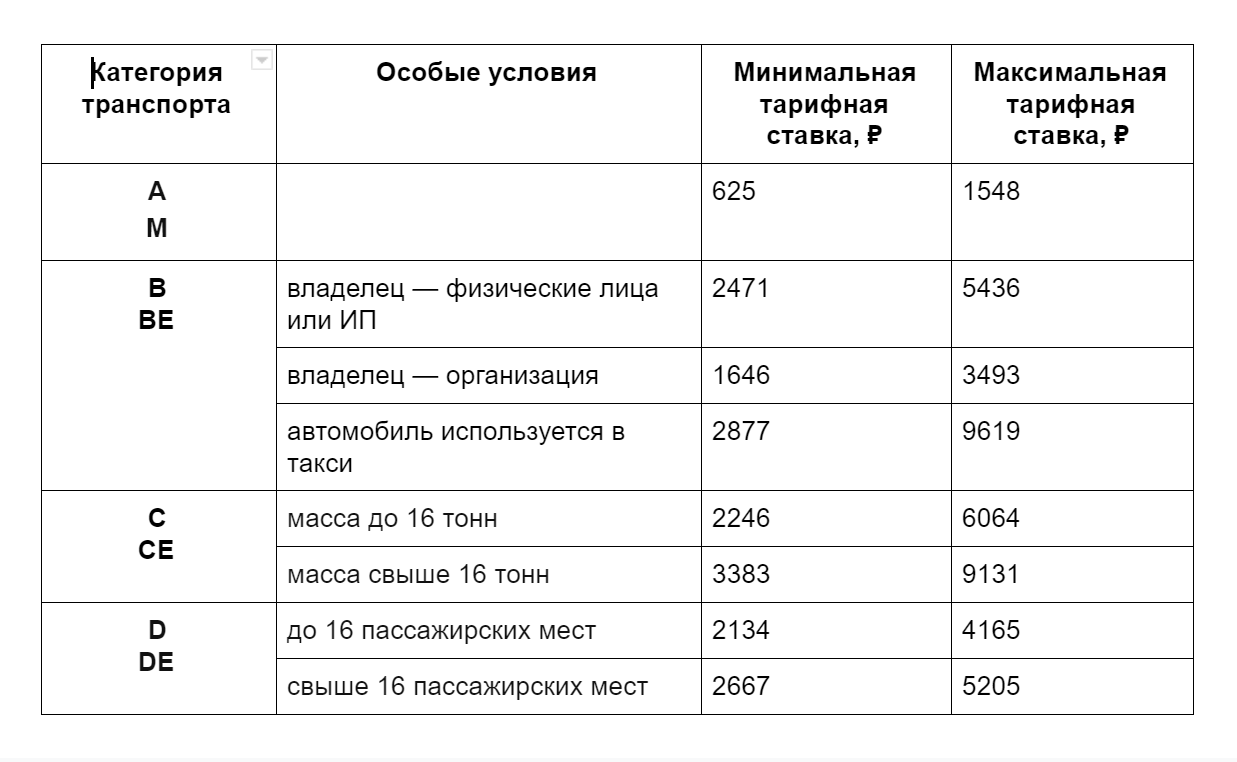

Границы базовой ставки тоже изменились: для легковых автомобилей нижняя граница составит 2471 Р, верхняя — 5436 Р. Изменения коснутся всех транспортных средств: граница базовой ставки сместилась на 10—30% в зависимости от категории. И страховые компании получили возможность применять эту базовую ставку не ко всем водителям в регионе, а к каждому водителю персонально.

Как изменилась базовая ставка

| До 5 сентября 2020 года | С 5 сентября 2020 года | |

|---|---|---|

| Категории B и BE, принадлежащие юридическим лицам, кроме такси | 2058—2911 Р | 1646—3493 Р |

| Категории B и BE, принадлежащие физлицам и ИП, кроме такси | 2746—4942 Р | 2471—5436 Р |

| Категорий B и BE, используемые как такси | 4110—7399 Р | 2877—9619 Р |

| Категории C и CE с разрешенной максимальной массой 16 т и меньше | 2807—5053 Р | 2246—6064 Р |

| Категорий D и DE с числом пассажирских мест до 16 включительно | 2246—4044 Р | 2134—4165 Р |

Категории B и BE, принадлежащие юридическим лицам, кроме такси

До 5 сентября 2020 года

2058—2911 Р

С 5 сентября 2020 года

1646—3493 Р

Категории B и BE, принадлежащие физлицам и ИП, кроме такси

До 5 сентября 2020 года

2746—4942 Р

С 5 сентября 2020 года

2471—5436 Р

Категорий B и BE, используемые как такси

До 5 сентября 2020 года

4110—7399 Р

С 5 сентября 2020 года

2877—9619 Р

Категории C и CE с разрешенной максимальной массой 16 т и меньше

До 5 сентября 2020 года

2807—5053 Р

С 5 сентября 2020 года

2246—6064 Р

Категорий D и DE с числом пассажирских мест до 16 включительно

До 5 сентября 2020 года

2246—4044 Р

С 5 сентября 2020 года

2134—4165 Р

Увеличение стоимости ОСАГО для нарушителей ПДД

В первую очередь рассмотрим новый пункт 2 статьи 9 закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств»:

2. В границах минимальных и максимальных значений базовых ставок страховых тарифов страховщики устанавливают значения базовых ставок страховых тарифов в зависимости от факторов, в качестве которых могут применяться:

а) назначение административного наказания в виде лишения права управления транспортными средствами или уголовного наказания в виде лишения права занимать определенные должности или заниматься определенной деятельностью за управление транспортным средством в состоянии опьянения или за нарушение Правил дорожного движения или правил эксплуатации транспортных средств, если оно повлекло причинение вреда здоровью или смерть одного или нескольких лиц, либо назначение административного наказания в виде лишения права управления транспортными средствами за невыполнение водителем транспортного средства требования о прохождении медицинского освидетельствования на состояние опьянения или за оставление водителем в нарушение Правил дорожного движения места дорожно-транспортного происшествия, участником которого он являлся (в случае заключения договора обязательного страхования в течение одного года со дня окончания исполнения постановления о назначении административного наказания в виде лишения права управления транспортными средствами в полном объеме или со дня окончания срока уголовного наказания в виде лишения права занимать определенные должности или заниматься определенной деятельностью), следующим лицам:

- водителям, указываемым в заключаемом договоре обязательного страхования в качестве допущенных к управлению транспортным средством, – в случае заключения договора обязательного страхования, предусматривающего условие управления транспортным средством только указанными владельцем транспортного средства водителями;

- страхователю по заключаемому договору обязательного страхования – в случае отсутствия в заключаемом договоре обязательного страхования условия, предусматривающего управление транспортным средством только указанными страхователем водителями;

Как получить льготы и скидки

1. Безаварийная езда

Если вы являетесь безаварийным водителем, то вы можете рассчитывать на скидку при оформлении полиса ОСАГО. Чем дольше вы не попадали в ДТП, тем выше будет размер скидки. Также существуют программы, которые предусматривают увеличение скидки при каждом году безаварийной езды.

2. Использование антиугонных устройств

Установка антиугонных устройств, таких как сигнализация, замки на руль и т.п., снижает вероятность угона автомобиля и, как следствие, уменьшает риски для страховой компании. Поэтому, если у вас установлены соответствующие устройства, то вы можете рассчитывать на скидку при оформлении полиса ОСАГО.

3. Выбор автомобиля

Также размер страховой премии может зависеть от характеристик автомобиля, например, от его мощности, стоимости, типа двигателя и т.д. Перед покупкой автомобиля следует ознакомиться с параметрами, которые могут повлиять на стоимость дальнейшего страхования.

4. Оптимальная страховка

При выборе страховой компании и оформлении полиса ОСАГО следует учитывать не только цену, но и качество предоставляемых услуг. Лучшим вариантом будет выбор оптимальной страховки, которая сочетает в себе приемлемую цену и наиболее полный перечень предоставляемых услуг и льгот.

5. Сравнение предложений

Чтобы получить максимальную скидку и льготы при оформлении полиса ОСАГО, необходимо сравнить предложения различных страховых компаний и выбрать наиболее выгодное. Существует множество сайтов, которые позволяют произвести сравнение различных предложений и выбрать наиболее выгодный вариант.

| Рекомендации | Действия |

|---|---|

| Проверяйте предложения разных страховых компаний | Используйте сайты сравнения предложений, обратитесь к страховым агентам |

| Устанавливайте антиугонные устройства | Установите необходимые устройства, чтобы получить дополнительную скидку |

| Выбирайте автомобиль с оптимальными параметрами | Ознакомьтесь с параметрами автомобиля, которые могут повлиять на стоимость страховки |

| Не забывайте о безаварийной езде | Стремитесь к безаварийной езде, чтобы получить дополнительную скидку |

Принят закон о либерализации тарифов ОСАГО

Сегодня президент РФ Владимир Путин подписал долгожданные поправки к Закону об ОСАГО, кардинально реформирующие тарифную систему автогражданки. Либерализацию тарифов обсуждали и дорабатывали четыре года, за это время законопроект был переписан бессчетное количество раз, а в итоге тариф ОСАГО должен стать индивидуальным для каждого клиента.

Теперь базовая ставка тарифа (в пределах установленного Центробанком коридора) будет зависеть не от прописки собственника машины, а от наличия штрафов за грубые нарушения (проезд на красный, выезд на встречку, превышение более чем на 60 км/ч, ДТП с пострадавшими) у страхователя или допущенных водителей, использования прицепа (только для юрлиц) и, как сказано в Законе, «иных факторов, существенно влияющих на вероятность причинения вреда при использовании транспортного средства и на потенциальный размер причиненного вреда».

Какими будут эти иные факторы, должен установить Банк России. Страховщики смогут (или не смогут) применять их самостоятельно для определения базового тарифа.

Использовать для оценки тарифа национальность, вероисповедание или цвет кожи, скорее всего, запретят. Но пока все это лишь предположения.

Факторы, влияющие на базовую ставку, будут устанавливать в страховых компаниях на основе публичных методик, согласованных с ЦБ, и в каждой фирме они могут быть свои. В итоге страховщики смогут устанавливать для водителей индивидуальные параметры, как делают это при страховании Каско, что должно обострить конкуренцию на рынке.

Кроме того, произошли изменения в применяемых коэффициентах ОСАГО. Коэффициент мощности превратится в коэффициент технических характеристик, ведь кроссовер со 150-сильным мотором потенциально безопаснее легкого хэтчбека такой же мощности.

Также пересмотрено ограничение максимальной стоимости полиса.

Поправки к Закону об ОСАГО вступят в силу 24 августа 2020 года, к этому времени Банк России должен подготовить указание, устанавливающее окончательные тарифные факторы и коэффициенты.

Основной вопрос — как изменятся цены на ОСАГО? Как уверяют страховщики, для многих водителей полис не подорожает и даже станет чуть дешевле, а вдобавок не будет проблем с покупкой полиса и получением выплат (они пока не меняются).

Поскольку страховщики смогут устанавливать собственные тарифные факторы, клиентам будет интересно выбирать страховщика под себя, просматривая предложения разных компаний.

Но и это еще не все! Из-за пандемии коронавируса Закон официально разрешил до 30 сентября 2020 года заключать договор ОСАГО без предоставления диагностической карты техосмотра.

Хотя все же надо будет пройти его и предоставить карту в страховую компанию в течение месяца после снятия ограничений, но не позднее 31 октября.

Если после этой даты произойдет ДТП и водитель не предоставит диагностическую карту страховщику, тот получит право взыскать выплату с виновника.