Пересмотрели коэффициент возраста и стажа водителя, также коэффициент бонус-малус (КБМ)

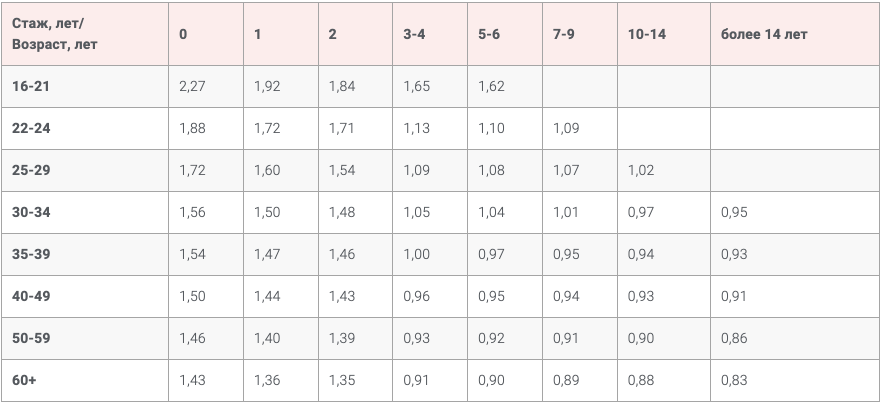

Для молодых водителей без стажа вождения стоимость полиса ОСАГО вырастет. Ранее для водителей от 16 лет до 21 года без стажа вождения коэффициент составлял 1,93, теперь он вырос до 2,27. Зато для водителей старше 40 лет и со стажем управления более 10 лет коэффициент уменьшился. Самый низкий коэффициент получили водители старше 59 лет со стажем более 14 лет — 0,83 вместо 0,9.

Коэффициент бонус-малус стал выше для водителей, часто попадающих в ДТП. Если водитель виновен в трёх и более авариях в течение года, тариф будет умножаться на 3,92 вместо 2,45.

Для аккуратных водителей тариф могут снизить более чем на 50%. КБМ водителей, не попадающих в ДТП по своей вине 10 лет и более, по новым правилам равен 0,46.

Пересмотр коэффициентов Центробанк объясняет тем, что аккуратные водители должны платить за ОСАГО меньше.

КБМ зависит от срока безаварийного стажа. Источник

Обновлённые КБМ начнут действовать с 1 апреля 2022 года. Новый расчёт призван дать честную цену на ОСАГО для всех категорий водителей.

Коэффициенты, которые повлияют на формирование цены полиса страхования в предстоящем году

Уже неоднократно поднимался вопрос касательно КТ. В последний раз территориальный коэффициент выносился на повестку дня в законопроектах 2019 года, но так и не смог вступить в силу.

Исходя из этого, КТ продолжает влиять формирование цены полиса. Для каждого региона коридор значений установлен в рамках от 0,68 до 1,88. На сайте можно ознакомиться с установленным значением КТ на каждый регион РФ.

Указана базовая ставка — ТБ. Каждая страховая компания имеет право установить собственное значение на предстоящий год. Однако, Центральный Банк Российской Федерации регламентировал коридор ТБ, в котором должны быть установлены значения.

Для физ. лиц нижняя граница составит 2224 руб., а верхняя 5980 руб. Данный ценовой коридор также действует и для легковых авто.

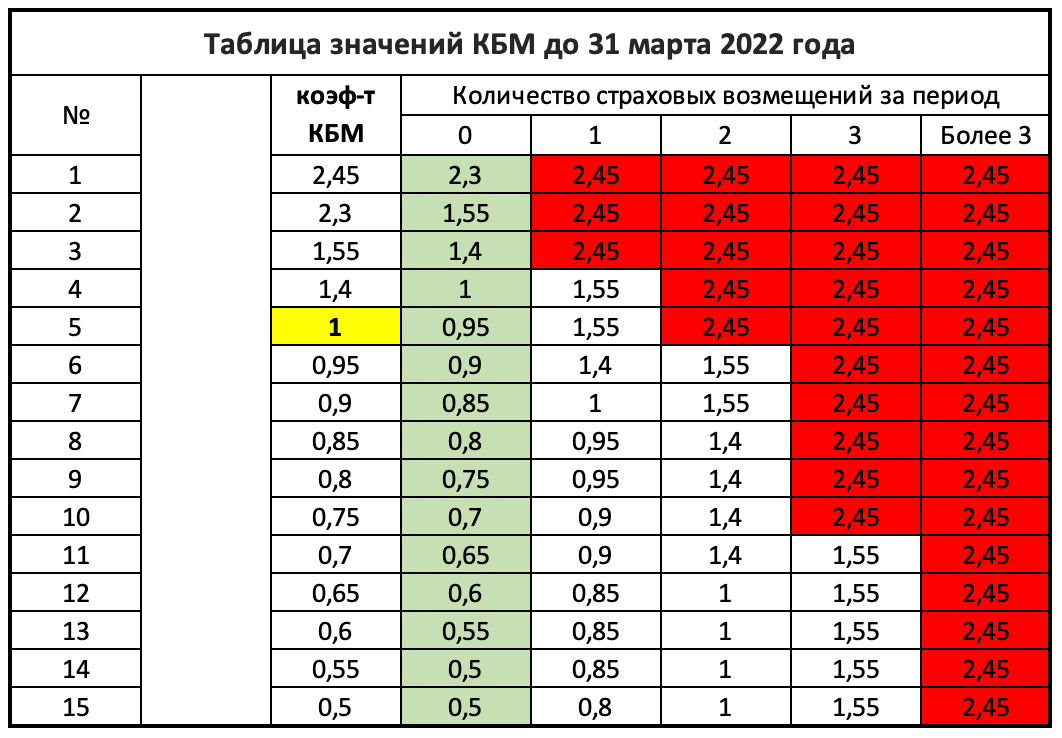

Данный коэффициент прописан аббревиатурой КБМ, который имеет весомое влияние на формирование окончательной стоимости. В 2022 году до 31 марта максимальный КБМ установлен на отметке 2,45, а минимальное значение составит 0,5. С 1 апреля диапазон значений возрастет — с 0,46 до 3,92.

Каждый водитель имеет возможность улучшить значение КБМ, для этого требуется лишь не нарушать ПДД на протяжении нескольких лет.

КБМ с 1 апреля 2022 года

Для ознакомления с подробной информацией по расчёту КБМ, можно перейти на страницу, посвящённую КБМ. Также у водителя есть возможность проверить личный КБМ онлайн.

Указан аббревиатурой КВС. Ввели, чтобы поднять цену ОСАГО для наиболее опасных водителей на дороге, которым относятся молодые водители с наименьшим стажем вождения. Получается, что чем больше у водителя стаж, тем меньше показатель КВС.

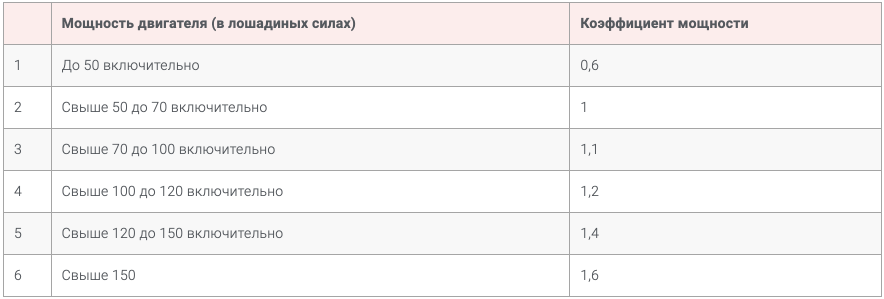

Указан аббревиатурой КМ. Коэффициент мощности транспортного средства сильно влияет на цену страхового полиса как в большую сторону, так и в меньшую.

Для того, чтобы водитель смог получить наименьшее значение КМ 0,6, понадобиться купить транспортное средство с мощностью двигателя до 50 л.с. Коэффициент 1 установлен для авто с мощностью от 51 до 70 л.с. Для тех транспортных средств, у которых мощность двигателя превышает отметку в 71 л.с. установлено повышенное значение КМ.

Данный коэффициент (КО) переходит в следующий год без изменений. На КО по-прежнему влияет количество вписанных водителей:

- Если в полисе прописаны все водители, имеющие доступ к управлению автомобилем – КО 1;

- Для страхового полиса без ограничений для физических лиц – КО 1,94;

- Для юридических лиц если нет ограничений на полис – КО 1,97.

Прописан аббревиатурой КС. Каждый водитель имеет право купить страховой полис не на один год, а с меньшей продолжительностью срока действия, к примеру, на 9 месяцев.

В списке ниже представлены значения КС в зависимости от срока ОСАГО:

- На срок от 10 месяцев – КС 1;

- Для желающих приобрести на 9 месяцев – 0,95;

- Сроком на 8 месяцев – 0,9;

- На 7 месяцев коэффициент составит – 0,8;

- Полис на 6 месяцев составит – 0,7;

- Сроком на 5 месяцев – 0,65;

- На длительность в 4 месяца – 0,6;

- И самый минимальный срок в 3 месяца – 0,5.

Прописан как КП. Для тех транспортных средств, которые проходили регистрацию за рубежом, КС не действует. В таком случае применяется КП. На сроки от 3 и до 10 месяцев коэффициент не меняется:

- 2 месяца – 0,4;

- От 16 дней до 1 месяца – 0,3;

- От 5 до 15 дней – 0,2.

Коэффициент безаварийной езды (КБМ)

Потенциальная вероятность наступления страхового случая в значительной степени зависит от того, насколько аккуратно водитель управляет транспортным средством. Чтобы учесть подобные риски и стимулировать безопасный стиль вождения, введен специальный коэффициент безаварийной езды под названием бонус-малус.

Каждый год управления автомобилем без попадания в ДТП позволяет сократить стоимость страховки ОСАГО на 5%

Важно учесть, что речь идет об аварийных ситуациях с доказанной виной водителя, оформляющего полис, и повлекших собой выплату компенсации

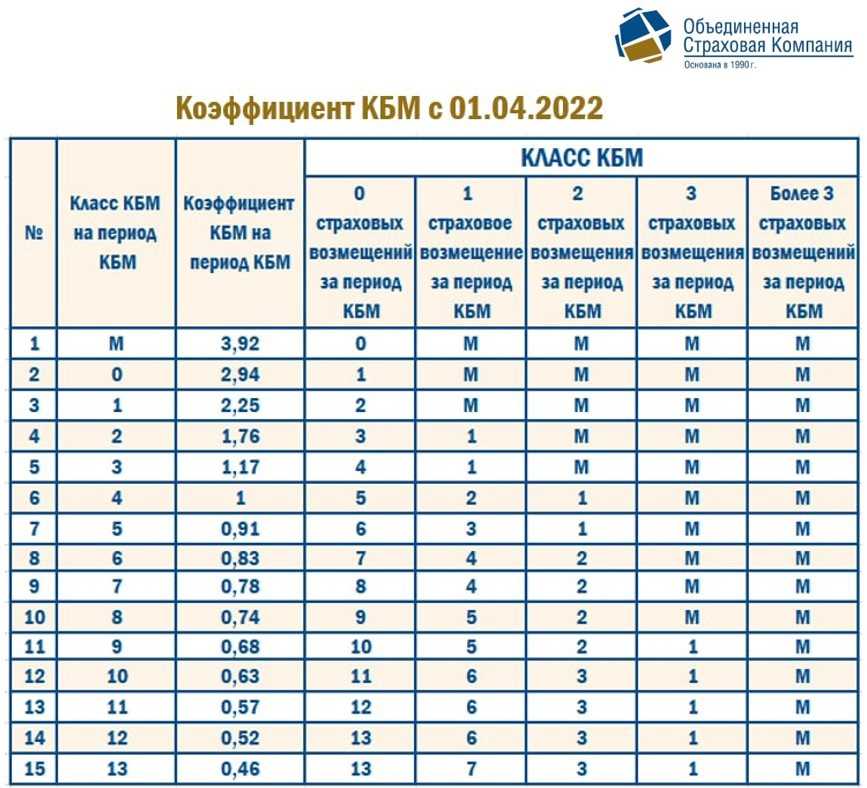

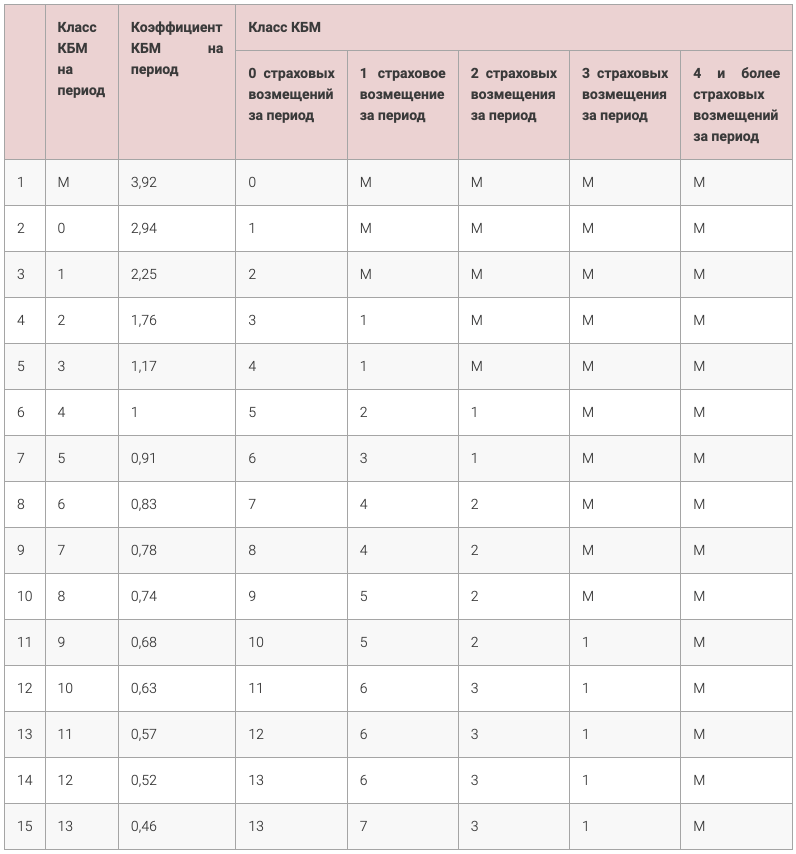

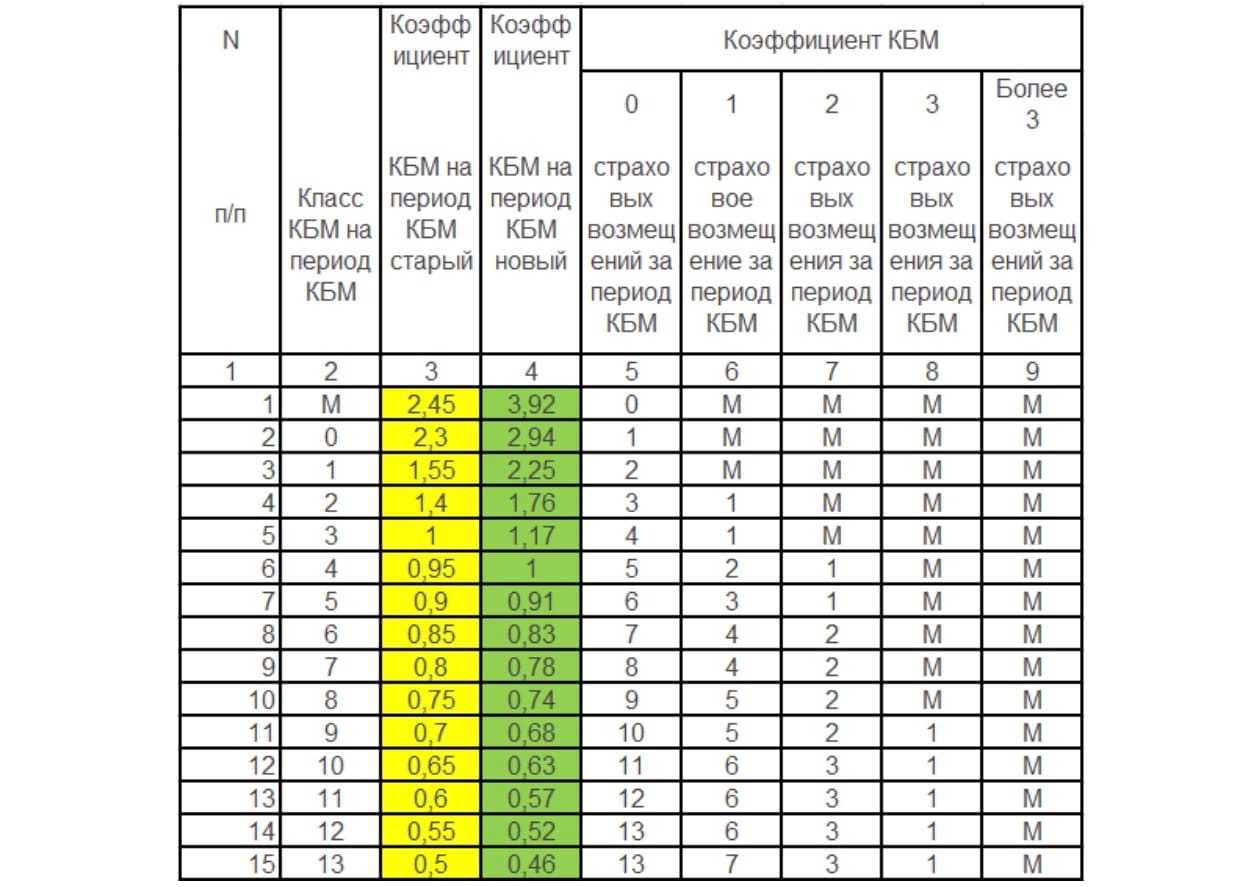

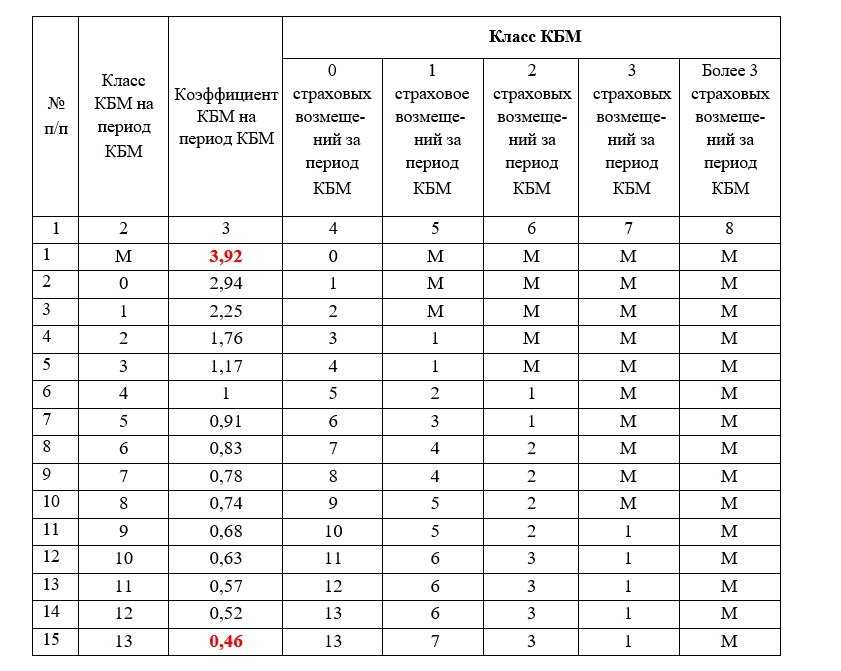

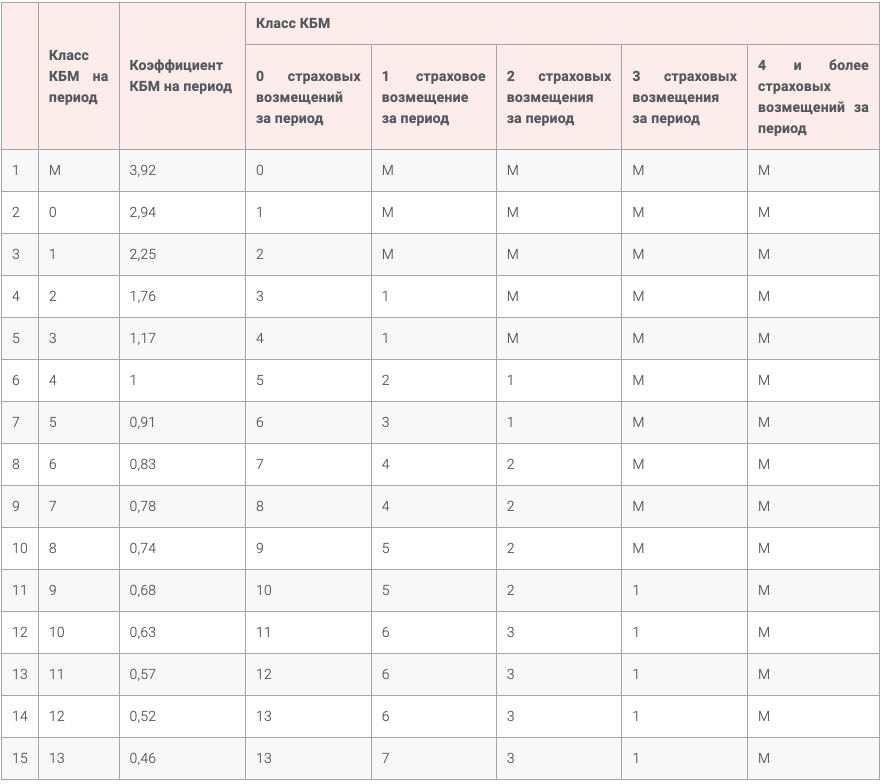

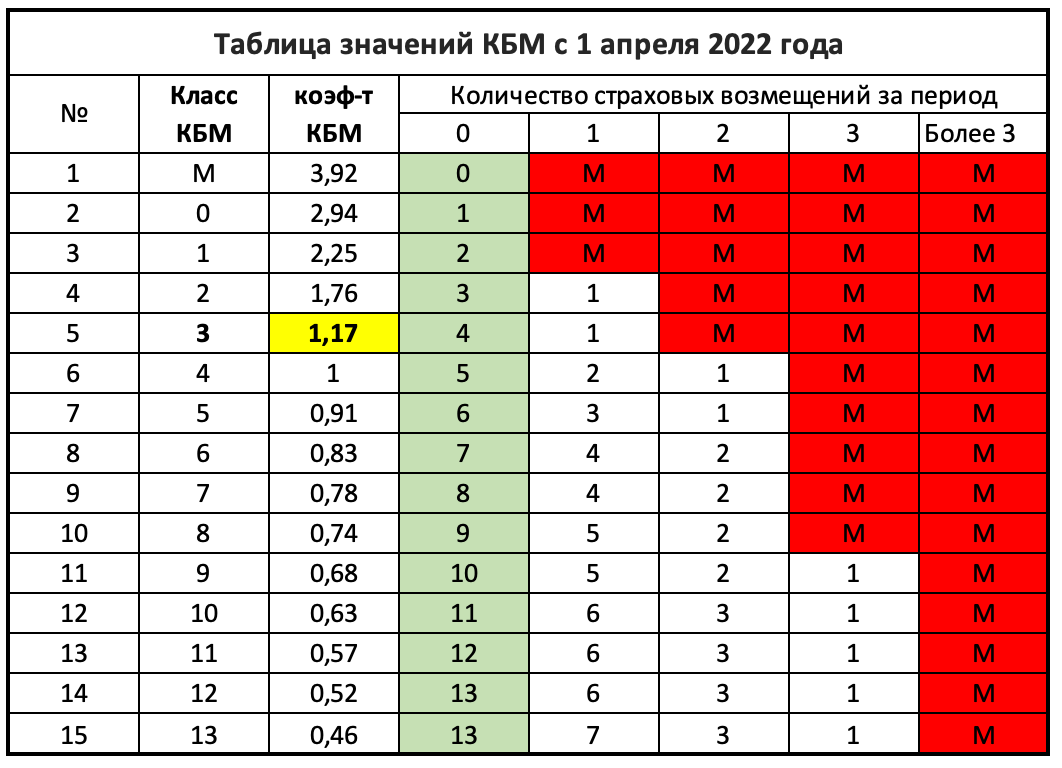

Значение КБМ определяется на основании таблицы, в соответствии с которой автовладельцу ежегодно присваивается класс вождения. По завершении 12 месяцев он пересматривается с учетом количества произошедших за это время страховых случаев. Изначально коэффициент равняется 1,17. Минимальное значение показателя составляет 0,46, максимальное установлено на уровне 3,92.

В период с 01.04. 2021 г. по 31.06.2022г. КБМ устанавливается в соответствии со следующей таблицей:

|

Класс вождения на начало срока действия годовой страховки |

КБМ |

Класс вождения на конец срока действия полиса ОСАГО (в зависимости от числа попаданий в ДТП по вине водителя) |

||||

|

Количество страховых случаев за год |

||||||

|

1 |

2 |

3 |

от 4 |

|||

|

М (максимум) |

3,92 |

M |

M |

M |

M |

|

|

0 (нулевой) |

2,94 |

1 |

M |

M |

M |

M |

|

1 (первый) |

2.25 |

2 |

M |

M |

M |

M |

|

2 (второй) |

1,76 |

3 |

1 |

M |

M |

M |

|

3 (третий) |

1,17 |

4 |

1 |

M |

M |

M |

|

4 (четвертый) |

1,00 |

5 |

2 |

1 |

M |

M |

|

5 (пятый) |

0,91 |

6 |

3 |

1 |

M |

M |

|

6 (шестой) |

0,83 |

7 |

4 |

2 |

M |

M |

|

7 (седьмой) |

0,78 |

8 |

4 |

2 |

M |

M |

|

8 (восьмой) |

0,74 |

9 |

5 |

2 |

M |

M |

|

9 (девятый) |

0,68 |

10 |

5 |

2 |

1 |

M |

|

10 (десятый) |

0,63 |

11 |

6 |

3 |

1 |

M |

|

11 (одиннадцатый) |

0,57 |

12 |

6 |

3 |

1 |

M |

|

12 (двенадцатый) |

0,52 |

13 |

6 |

3 |

1 |

M |

|

13 (тринадцатый) |

0,46 |

13 |

7 |

3 |

1 |

M |

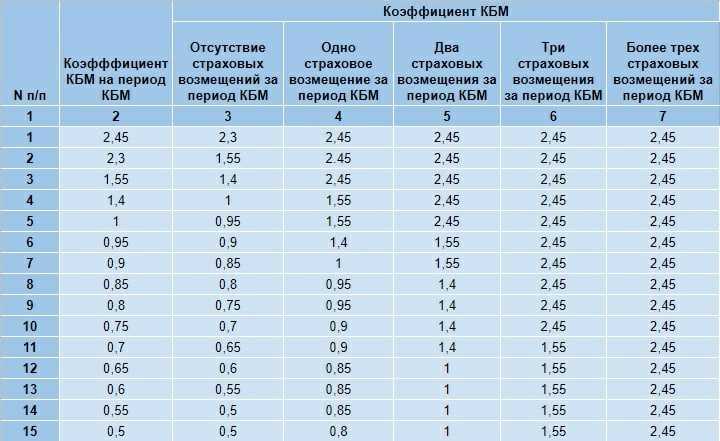

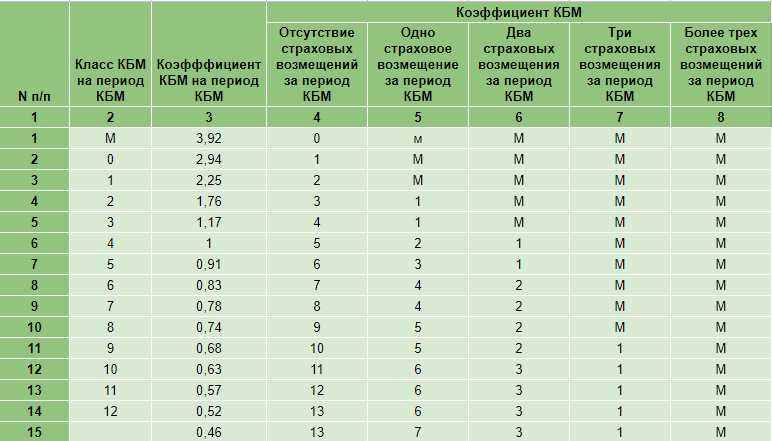

Коэффициент КБМ определяется в зависимости от количества произведенных страховщиками страховых возмещений при осуществлении обязательного страхования с 01 апреля предыдущего года по 31 марта, следующего за ним года, в соответствии со следующей таблицей:

|

№ п/п |

КБМ на период КБМ |

КБМ при отсутствии страховых возмещений на период КБМ |

КБМ при одном возмещении на период КБМ |

КБМ при 2-х возмещениях на период КБМ |

КБМ при 3-х возмещениях на период КБМ |

КБМ при более 3-х возмещениях на период КБМ |

|

1 |

2,45 |

2,3 |

2,45 |

2,45 |

2,45 |

2,45 |

|

2 |

2,3 |

1,55 |

2,45 |

2,45 |

2,45 |

2,45 |

|

3 |

1,55 |

1,4 |

2,45 |

2,45 |

2,45 |

2,45 |

|

4 |

1,4 |

1,0 |

1,55 |

2,45 |

2,45 |

2,45 |

|

5 |

1 |

0,95 |

1,55 |

2,45 |

2,45 |

2,45 |

|

6 |

0,95 |

0,9 |

1,4 |

1,55 |

2,45 |

2,45 |

|

7 |

0,9 |

0,85 |

1 |

1,55 |

2,45 |

2,45 |

|

8 |

0,85 |

0,8 |

0,95 |

1,4 |

2,45 |

2,45 |

|

9 |

0,8 |

0,75 |

0,95 |

1,4 |

2,45 |

2,45 |

|

10 |

0,75 |

0,7 |

0,9 |

1,4 |

2,45 |

2,45 |

|

11 |

0,7 |

0,65 |

0,9 |

1,4 |

1,55 |

2,45 |

|

12 |

0,65 |

0,6 |

0,85 |

1 |

1,55 |

2,45 |

|

13 |

0,6 |

0,55 |

0,85 |

1 |

1,55 |

2,45 |

|

14 |

0,55 |

0,5 |

0,85 |

1 |

1,55 |

2,45 |

|

15 |

0,5 |

0,5 |

0,8 |

1 |

1,55 |

2,45 |

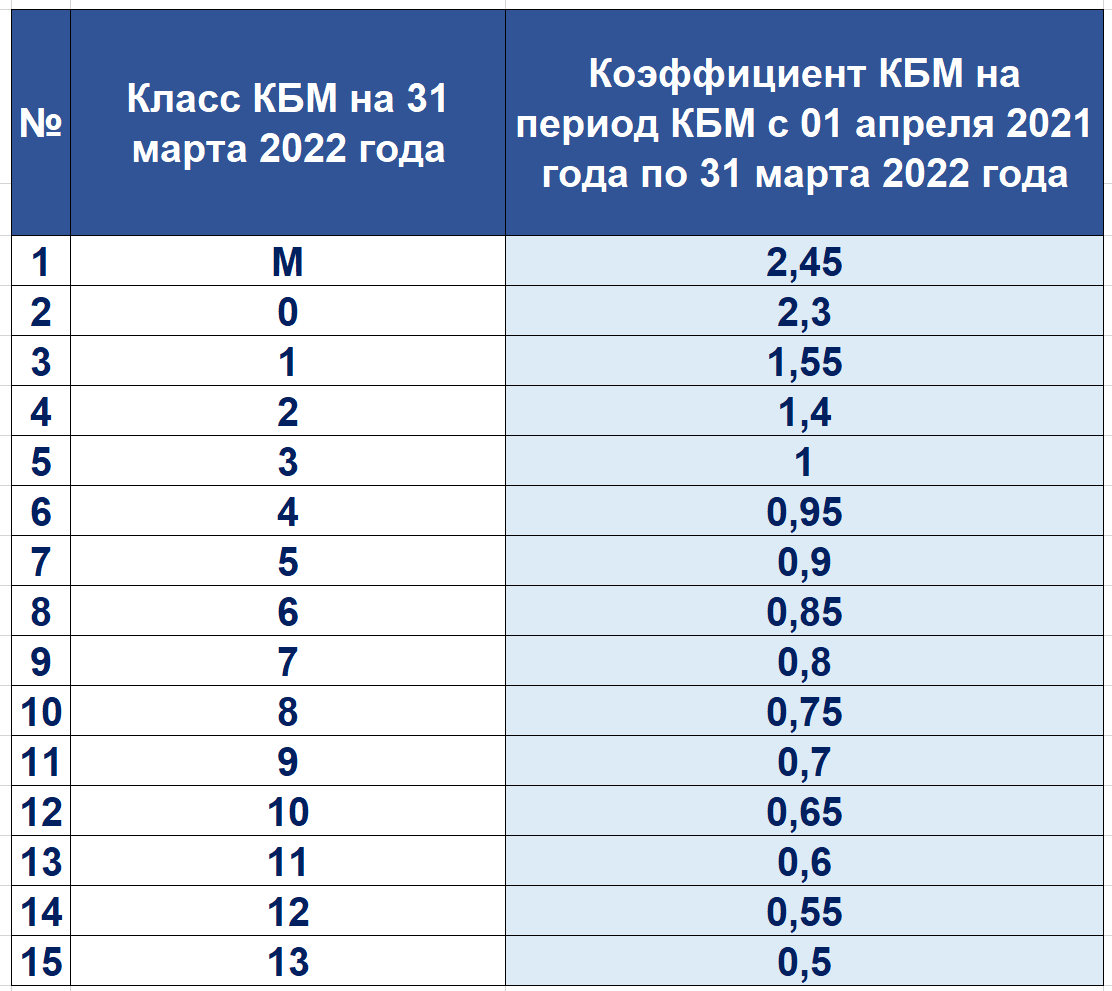

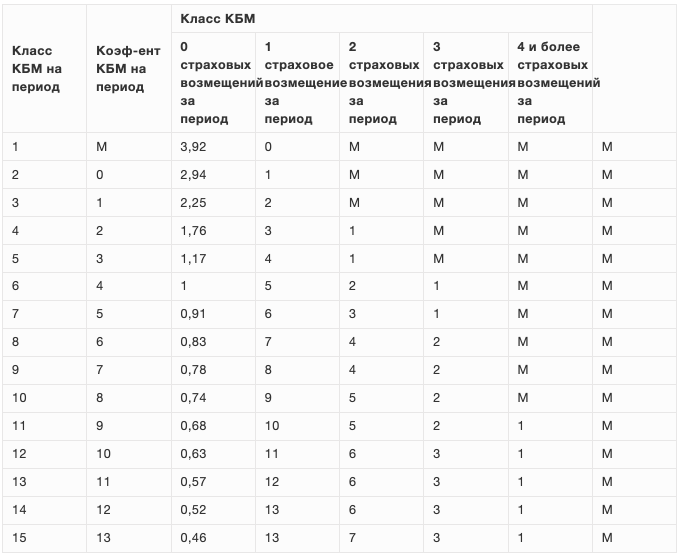

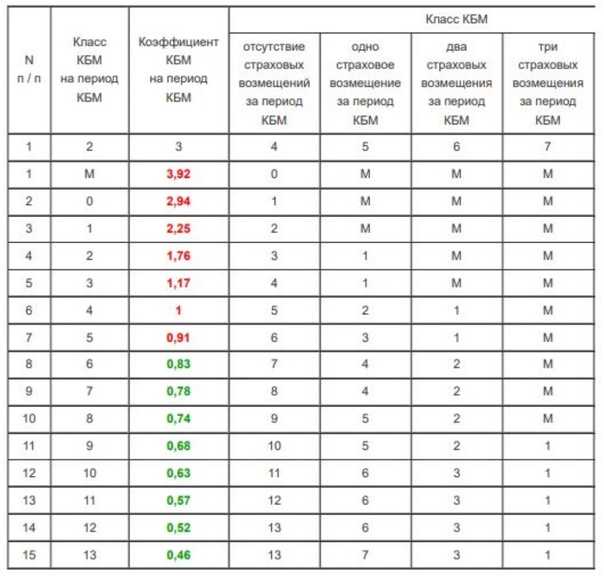

Соответствие коэффициента в зависимости от количества страховых возмещений, произведенных в предшествующие периоды, определенного на период с 01.04. 2021 г по 31.03.20022 г. по классу КБМ на 31.03. 2022 г.:

|

№ |

Класс КБМ на 31 марта 2022 года |

Коэффициент КБМ на период КБМ с 1 апреля 2021 года по 31 марта 2022 года |

|

1 |

М |

2,45 |

|

2 |

2,3 |

|

|

3 |

1 |

1,55 |

|

4 |

2 |

1,4 |

|

5 |

3 |

1 |

|

6 |

4 |

0,95 |

|

7 |

5 |

0,9 |

|

8 |

6 |

0,85 |

|

9 |

7 |

0,8 |

|

10 |

8 |

0,75 |

|

11 |

9 |

0,7 |

|

12 |

10 |

0,65 |

|

13 |

11 |

0,6 |

|

14 |

12 |

0,55 |

|

15 |

13 |

0,5 |

Быстро определить значение собственного коэффициента бонус-малус далеко не так просто, как кажется на первый взгляд. Тем более – для водителей с многолетним стажем. Поэтому для установления КБМ обычно используется сервис официального сайта РСА. Он представляет собой общефедеральную базу данных, в которой содержится информация по всем автовладельцам страны и эксплуатируемых ими автомобилях.

Чтобы узнать значение коэффициента, достаточно ввести следующие данные:

- статус собственника (гражданин или организация);

- особенности оформляемого полиса ОСАГО (количество водителей и т.д.);

- ФИО водителя, для которого требуется определить КБМ;

- дату его рождения;

- реквизиты водительского удостоверения;

- дата заключения страхового договора.

Если информация о водителе присутствует в базе данных, по указанным им реквизитам направляется значение интересующего коэффициента. В противном случае следует использовать КБМ для третьего класса вождения, равный 1.

Примеры расчётов КБМ после 1 апреля

Для наглядности рассмотрим несколько примеров с расчётом КБМ после первоапрельских изменений.

Пример №1

Возьмём водителя, чей КБМ составлял 0,8 (0,78 в новой таблице), а за период с 1 апреля 2021 по 31 марта 2022 ни разу не стал виновником ДТП. Если бы коэффициенты не обновились, то с 1 апреля такой водитель опустился бы на одну строчку в таблице, а его КБМ достиг отметки 0,75. Но в соответствии с новой таблицей автолюбитель получит «класс 8», а его коэффициент безаварийной езды улучшится с 0,8 до 0,74. То есть скидка на мизер, но подрастёт.

Пример №2

Допустим, с 1 апреля КБМ самый лучший – 0,46. Но за весь следующий год водитель умудрился стать виновником двух ДТП, в каждом из которых потерпевшие обращались за возмещением по ОСАГО. Когда наступит 1 апреля 2023 года, КБМ автоматически обновится. Учитывая две аварии, такой водитель серьёзно испортит себе страховую «карму». Согласно новой таблице, он улетит аж на 3-ю строчку и получит 1,17 коэффициент – такой же, как и у начинающего автовладельца. Вместе с этим слетит и скидка за безаварийную езду.

Пример №3

Имеем злостного нарушителя ПДД с показателем КБМ в 3,92. Он сможет улучшить свою позицию только если отъездит без ДТП в течение всего следующего года. Тогда он переместится на строчку ниже, а класс КБМ будет равняться 0 (и коэффициент 2,94, соответственно). Если же за год у водителя наберётся хотя бы одна авария, то «бонус-малус» останется на том же уровне – 3,92.

Пример №4

Теперь попробуем рассчитать в рублях, как изменится стоимость полиса ОСАГО. За основу возьмём базовую ставку 5 200 рублей и трёх начинающих водителей с одинаковым КБМ – 1,17:

- Первый водитель избежал ДТП за наступающий год – с 1 апреля 2023 ему присвоят «4 класс» и коэффициент 1. При таком раскладе скидки не будет, а сумма 5 200 рублей после учёта КБМ останется прежней.

- Второй автолюбитель устроил одну аварию, по которой было выплачено страховое возмещение потерпевшим – значит с апреля он станет «первоклассником» с коэффициентом 2,25. Предположим также, что этот водитель из г. Нальчика (территориальный коэффициент равен 1) и получим, что из-за КБМ промежуточная сумма ОСАГО составит 5 200 рублей х 2,25 = 11 700 рублей. И это при том, что предстоит еще умножить её на другие коэффициенты.

- Третий водитель и вовсе стал виновником трёх ДТП за один год. Для него ситуация с ценой «автогражданки» можно назвать критической. Во-первых, автолюбителя сразу отбросит в «М-класс» с максимальным коэффициентом 3,92. Далее, при базовом тарифе 5 200 рублей получаем, что только один КБМ увеличит стоимость ОСАГО до 20 384 рублей, то есть в 4 раза (и это без учёта других коэффициентов).

Пример №5

Тут же рассмотрим еще один пример, когда стоимость ОСАГО сильно поменяется. Для этого возьмём аккуратного водителя, чей КБМ составляет 0,46 и базовую ставку – 2 400 рублей. А теперь представим, что за год водитель угодил сразу в два ДТП и в обоих его признали виновным. Согласно таблице выше, автолюбитель автоматически переместится в 3 «класс», а его скидка сгорит – было 0,46, станет 1,17.

Теперь пересчитаем коэффициенты в рублях:

- 2 400 х 0,46 = 1 104 рубля (раньше),

- 2 400 х 1,17 = 2 808 рублей (на будущий год),

- Итоговая потеря в скидке составит целых 1 704 рубля = 2 808 – 1 104.

Чтобы вернуться к прежним условиям, такому автолюбителю придётся в будущем отъездить без единой аварии целых 11 лет (!) Лишь в этом случае он сможет рассчитывать на прежнюю скидку. И то при сохранении текущих коэффициентов безаварийного стажа (что маловероятно).

Ещё кое-что полезное для Вас:

- Взыскание выплаты без износа по ОСАГО с виновника — законно ли и что делать?

- Произошло ДТП с пешеходом, пешеход виноват: кто кому возмещает ущерб?

- Облагается ли налогом неустойка, полученная по суду по ОСАГО? Как и когда платить?

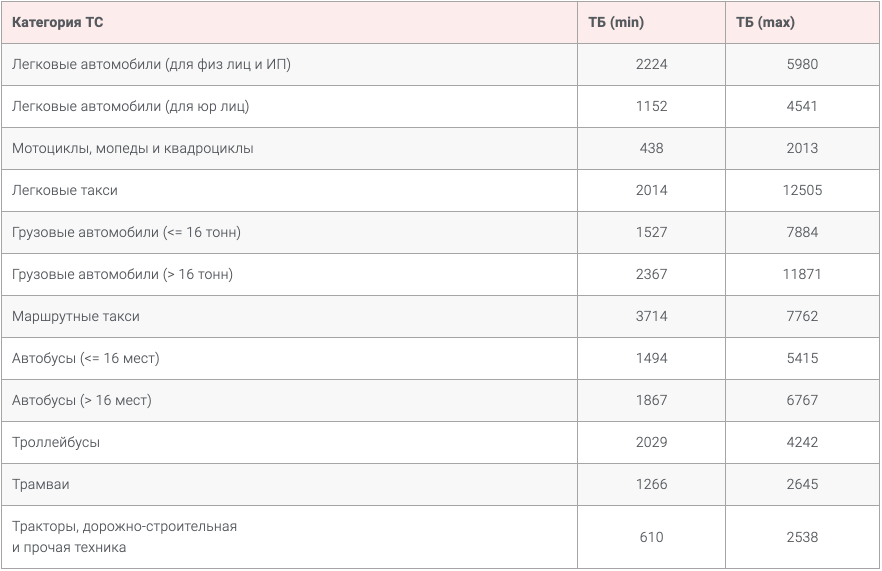

Базовая ставка и тарифный коридор ОСАГО в 2022 году (руб.)

Тарифный коридор – это границы минимального и максимального значения базовой ставки, на основании которой с помощью дополнительных коэффициентов рассчитывается итоговая стоимость полиса ОСАГО. Аккуратные водители могут рассчитывать на снижение цены страховки – а вот автовладельцам, которые уже становились виновниками ДТП, придется заплатить больше.

Новые тарифы по ОСАГО начали действовать с 9 января 2022 года. Минимальные и максимальные размеры базовых ставок страховых тарифов по ОСАГО на 2022 год установлены Указанием Банка России от 08.12.2021 № 6007-У (далее – Указания № 6007-У). На итоговую величину показателя влияют следующие факторы:

- вид транспортного средства, для использования которого приобретается полис;

- категория собственника (юридическое или физическое лицо);

- цель использования транспортного средства.

Например, для легкового автомобиля, используемого физическим лицом для собственных нужд или для ведения бизнеса (для индивидуальных предпринимателей) базовая ставка в 2022 году составляет:

- минимум – 2 224 рубля;

- максимум – 5 980 рублей.

Изменение базовой ставки для указанной категории транспортных средств по сравнению с 2021 годом составило 10% – причем в обе стороны: минимальная ставка не выросла, а наоборот уменьшилась (в 2021 году ее размер составлял 2 471 рубль). Размер применяемой базовой ставки страховщики вправе определять самостоятельно, причем методика этой процедуры законодателем не определена. Практика показывает, что чаще страховщики выбирают базовые ставки, приближенные к верхнему порогу тарифного коридора по ОСАГО, а не наоборот.

Чтобы узнать, какую базовую ставку применяет определенный страховщик в вашем регионе, можно использовать специальный калькулятор ОСАГО – с его помощью можно произвести расчет стоимости самостоятельно, не обращаясь в офис страховщика. Такие калькуляторы есть на сайтах всех страховых компаний, причем использовать их можно совершенно бесплатно.

Такой калькулятор есть и на нашей платформе. Рассчитать стоимость ОСАГО и оформить свой первый полис можно с помощью . Работать в нем можно из любой точки мира, и получать комиссионное вознаграждение за каждый оформленный полис.

Изменения 2023 года

Безусловно, в начале каждого года водители с замиранием ожидают повышения цены по обязательному страхованию. Что касается изменений в 2023 году, то стоит отметить, что размер базовой ставки не увеличился.

Новые ставки по ОСАГО 2023 года:

Изменения связаны с так называемым «переходом к свободному тарифу». Суть программы заключается в том, что страховые компании сами будут определять 5 коэффициентов по обязательному страхованию:

- территориальный, по прописке владельца;

- возраст и стаж каждого допущенного водителя;

- мощность автомобиля;

- по использованию прицепа;

- за условие «неограниченное количество водителей по договору».

Что влияет на цену ОСАГО

На итоговую стоимость ОСАГО влияет не только базовый тариф, но и значение дополнительных коэффициентов, которые могут как увеличивать, так и уменьшать цену полиса.

В 2022 году в соответствии с Указаниями Центробанка РФ при расчете стоимости полиса учитываются следующие коэффициенты:

- КБМ – коэффициент бонус-малус;

- КВС – коэффициент возраста и стажа;

- КТ – территориальный коэффициент;

- КМ – коэффициент мощности двигателя;

- КС – коэффициент сезонности;

- КО – коэффициент, учитывающий количество лиц, допущенных к управлению транспортным средством.

Значение каждого из этих коэффициентов определяется индивидуально для конкретного полиса, поэтому сказать точно, сколько будет стоить страховка в 2022 году, нельзя – предварительно нужно произвести расчеты, учитывающие все перечисленные выше факторы.

Сколько в 2022 году составит коэффициент бонус-малус (КБМ)

С 1 апреля 2022 года страховщики начали применять новые коэффициенты бонус-малус – максимальная скидка для аккуратных водителей выросла, а вот инициаторам ДТП теперь приходится платить еще больше.

Раньше минимальный КБМ был равен 0,5 – водитель мог приобрести страховку со скидкой 50%. С апреля 2022 года минимальный КБМ уменьшился на 0,04 пункта – теперь добросовестный водитель может рассчитывать на коэффициент 0,46. Скидка при этом составит уже 54%, а не 50%, как это было ранее. Подробнее о новых коэффициентах КБМ.

А вот максимальный коэффициент, который применяется к водителям, которые становятся инициаторами ДТП наиболее часто, наоборот вырос – с 2,45 до 3,92. Это значит, что при применении коэффициента с максимальным значением, итоговая стоимость полиса при прочих неизменных факторах, увеличится на 60%.

Стоимость страховки увеличится и для тех водителей, у которых был высокий, но не максимальный КБМ, и при этом в 2021 году не было аварий. Например, для водителей с классом М в 2021 году при расчете стоимости полиса применялся КБМ 2,45. В 2022 году за безаварийное вождение водитель должен получить скидку – класс сменился с М на 0. Однако в 2022 году 0 классу соответствует КБМ 2,94 – этот показатель на 20% выше максимального значения КБМ в 2021 году.

Сколько в 2022 году составит территориальный коэффициент (КТ)

Значения территориальных коэффициентов для разных регионов и городов установлены Указаниями № 6007-У. Самый высокий коэффициент – 1,88 – применяется на территории Мурманска и Челябинска. Самый низкий – 0,68 – в отдельных (прочих) городах и населенных пунктах республики Крым, Забайкальского края и Якутии. Очевидно, что стоимость страховки при прочих равных условиях для жителей этих городов будет отличаться почти в 3 раза – только из-за того, что они проживают в разных регионах нашей страны.

Сколько в 2022 году составит коэффициент количества допущенных к управлению водителей (КО)

Значение КО зависит от того, ограничено количество лиц, допущенных к управлению автомобилем с использованием страхового полиса, или нет. В первом случае значение коэффициента составит 1, во втором – 2,32 (для физлиц) или 1,97 (для юрлиц).

Сколько в 2022 году составит коэффициент возраста и стажа вождения (КВС)

КВС учитывает возраст водителя (всего Центробанком установлено 8 возрастных групп), а также его стаж (всего 8 групп стажа). В том случае, если владелец авто – юридическое лицо, коэффициент индексируется на 1,8. Если водителей у одного транспортного средства несколько, при расчете стоимости ОСАГО применяется наибольший из рассчитанных для каждого из них КВС.

Изменения в ОСАГО с 11 сентября

Первое изменение касается ремонта по ОСАГО: поменяется расчет его стоимости. Это коснется всех автомобилей вне зависимости от страны производства. Теперь при отсутствии оригинальных деталей на рынке будут учитываться аналоги. Происходить это будет следующим образом:

- Сначала должен быть сформирован перечень цен на оригинальную деталь.

- Если они есть на рынке, то смотрят на то, сколько позиций в перечне. Если их две, то учитывают самую дешевую. Если три и более, то учитывают вторую с конца цену.

- В случае если оригинальной запчасти нет, то тогда смотрят на аналоги.

- Запчасти, которые по стоимости превышают первые две самые дешевые позиции (по возрастанию цены) среди оригинальных, сразу исключаются. Также не берется в расчет товар низкого качества — его цена составляет 20 % и ниже от второй снизу цены (тоже по возрастанию) из списка.

- Может оказаться, что перечня цен на оригинальную деталь нет. Тогда составляют список аналогов. Самую дорогую позицию из него исключают. Также вычеркиваются все запчасти, стоимость которых составляет 20 % и менее от самой дорогой.

На первый взгляд, все выглядит как-то сложно и запутанно. Для наглядности рассмотрим пример:

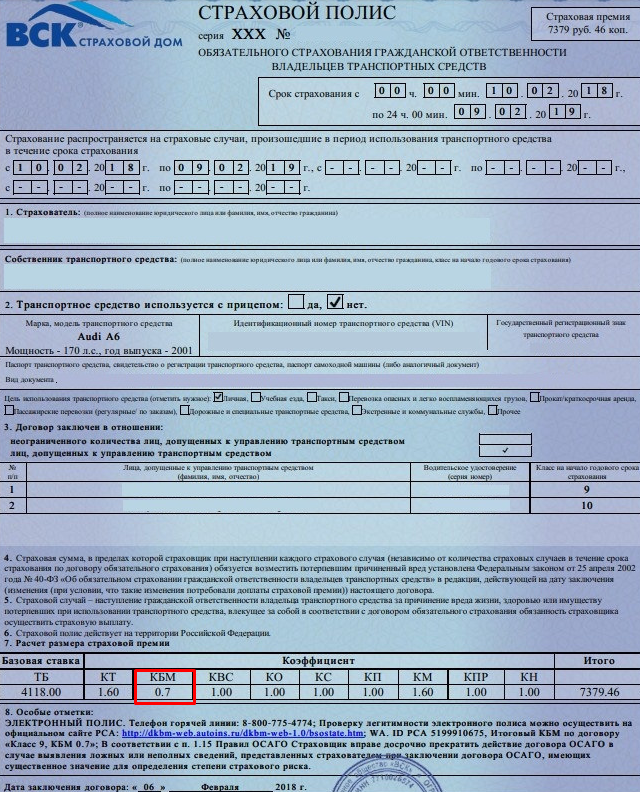

Татьяна Кудрявцева, руководитель центра управления страховым портфелем по ОСАГО Страхового Дома ВСК:

— Сейчас ситуация на российском авторынке сильно изменилась, с него ушел ряд производителей деталей, рост цен на запчасти составил почти 29 %. Безусловно, расширение тарифного коридора приведет к росту средней премии по ОСАГО, однако не стоит забывать, что расширение тарифного коридора не означает безусловное повышение стоимости полиса. Страховая компания может производить расчет в более широком ценовом диапазоне, исходя из манеры вождения. Предлагать индивидуальный тариф для каждого клиента — это и было целью реформирования ОСАГО.