Основные изменения в тарифах ОСАГО

Изменение КБМ в 2023 году распространяется сразу на всех автомобилистов. Коэффициент учитывает безаварийную эксплуатацию машины, влияет на стоимость полиса. Если за прошлый год аварий из-за автомобилиста не было, новая страховка будет стоить меньше. В противном случае будет стоить дороже.

В 2023 г. перемен в правилах определения коэффициента нет. В последний раз их изменяли в 2022 г. Тогда страховка стала стоить меньше для аккуратных автомобилистов.

Выделяют 3 показателя:

- базовый КБМ – 1.17, дается начинающему водителю, который в 1-й раз приобретает страховку;

- минимальный КБМ – 0.46, дается водителям, которые 120 мес. не были виновны в аварии;

- максимальный КБМ – 3.92, дается тем, кто часто виновен в аварии.

ЦБ РФ стремится к расширению тарифного коридора страховок. Это позволит страховщикам назначать сниженный тариф аккуратным автомобилистам, повышенный – рисковым, нарушающим ПДД. С осени 2022 г. минимальная базовая ставка страховки для физлиц равна 1646 руб., максимальная – 7535 руб. Для юрлиц и лицензированных таксистов действуют собственные показатели.

Представители ЦБ России заявляют, что из-за большого количества аварий, разницей между уровнем водителей и недооцененности тарифных планов сильнее всего расширится коридор для таксистов. Это обеспечит воздействие рублем на неаккуратных водителей такси.

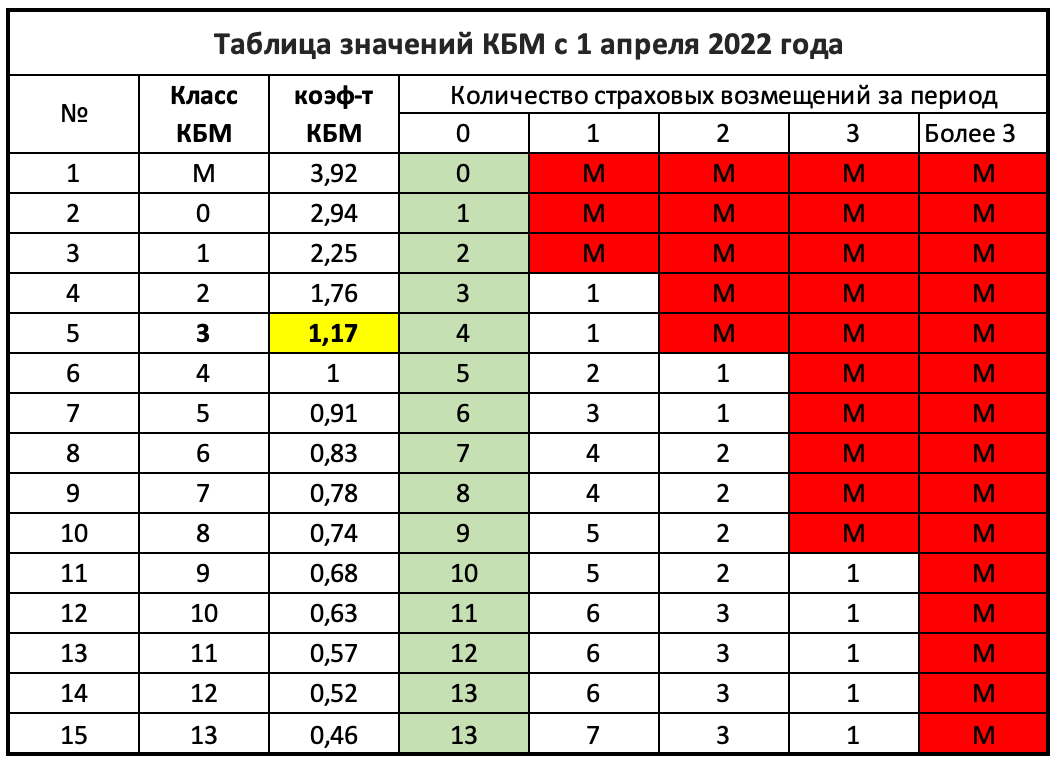

мы показали как изменятся коэффициенты КБМ с 1 апреля.

| Коэффициент | Класс КБМ на период КБМ |

| 3 | 2 |

| 3,92 | М |

| 2,94 | |

| 2,25 | 1 |

| 1,76 | 2 |

| 1,17 | 3 |

| 1 | 4 |

| 0,91 | 5 |

| 0,83 | 6 |

| 0,78 | 7 |

| 0,74 | 8 |

| 0,68 | 9 |

| 0,63 | 10 |

| 0,57 | 11 |

| 0,52 | 12 |

| 0,46 | 13 |

Зарегистрируйтесь и бесплатно оцените все возможности заработка

на страховании

Какие изменения КБМ по ОСАГО действуют с 1 апреля 2022 года?

По сути мы имеем всего два новшества – возвращение к старым добрым «классам» водителей и новые значения КБМ в таблице. Давайте их рассмотрим.

Возврат «классов»

Сразу поясним, что это такое.

«Классы» – это категория, которая присваивалась водителю в зависимости от его стиля вождения. Начинающим устанавливали 3 «класс КБМ», и если такой автолюбитель не допускал участия в ДТП по своей вине, то на следующий год его «класс» увеличивался на 1 позицию. А вместе с тем росла и скидка за безаварийное вождение. Однако с 1 апреля 2019 года «классы» убрали. Продлилось это ровно два года. И вот сейчас те же самые «классы» вновь появились в таблице коэффициентов КБМ. Следовательно, немного изменились и расчёты – но об этом мы поговорим чуть позже.

Обновление коэффициентов

Вторым нововведением с апреля 2022 стало обновление коэффициентов безаварийного стажа водителя. Но речь идёт только об изменении цифр. Что касается принципа применения коэффициента «бонус-малус» – то он остаётся прежним:

- если на счету водителя нет ни одного ДТП по его вине – он, как и раньше, перемещается на одну строчку вниз (КБМ улучшается),

- если автолюбитель устраивал аварии, то он гарантированно переместится вверх в таблице («аварийность» станет хуже, а страховка дороже).

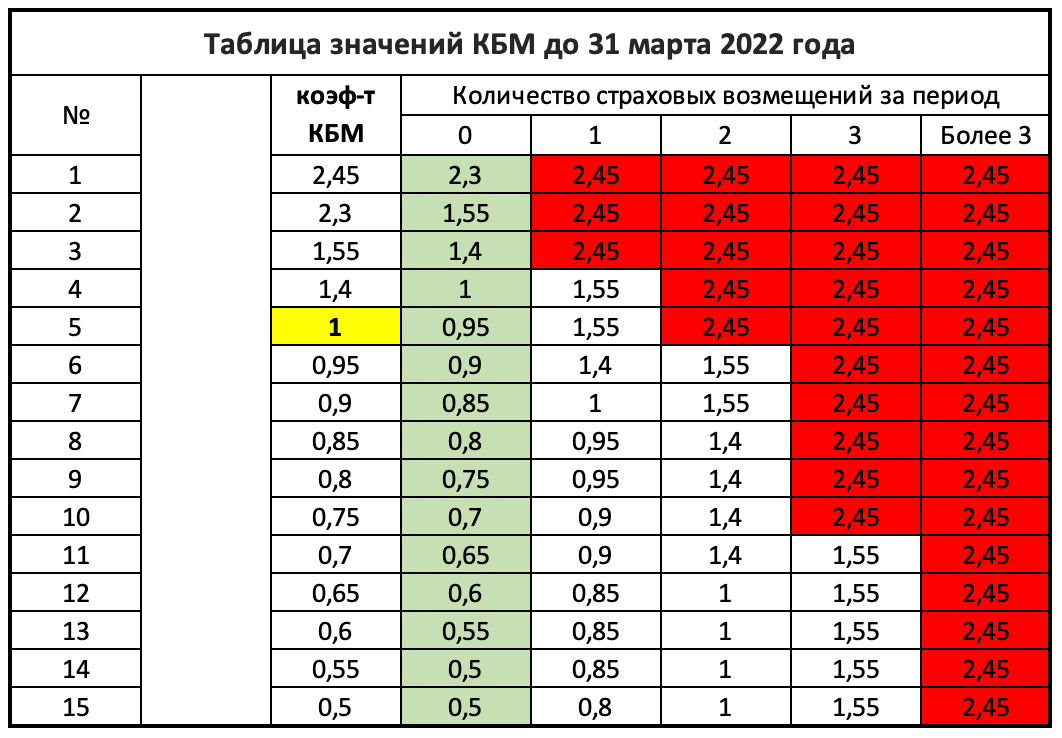

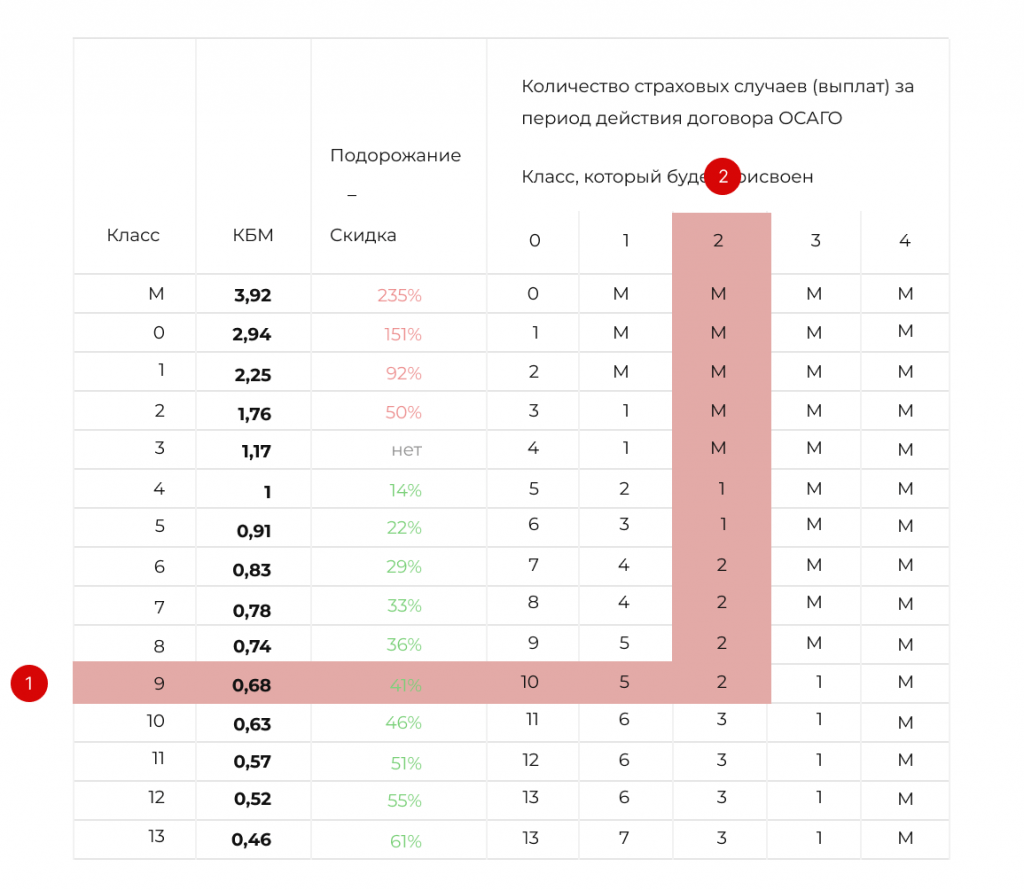

Зато изменились коэффициенты. Причём как в меньшую, так и в большую сторону. Минимальное значение КБМ с 1 апреля стало 0,46 (было 0,5), а максимальное – 3,92 (вместо 2,45). То есть за соблюдение ПДД в течение года скидка немного увеличится, а вот за аварийность, напротив – стоимость ОСАГО резко вырастет.

Обновились ли КБМ в 2023 году?

Нет.

Для начала напомним, что коэффициент бонус-малус (КБМ) – это показатель безаварийного вождения того или иного водителя. Страховщики используют этот коэффициент при расчёте стоимости ОСАГО. А главный принцип заключается в том, что чем меньше вы попадаете в ДТП по своей вине, тем дешевле для вас будет полис на будущий год. И, напротив, злостных «аварийщиков» ожидает повышение КБМ, что в свою очередь влечёт для них подорожание ОСАГО.

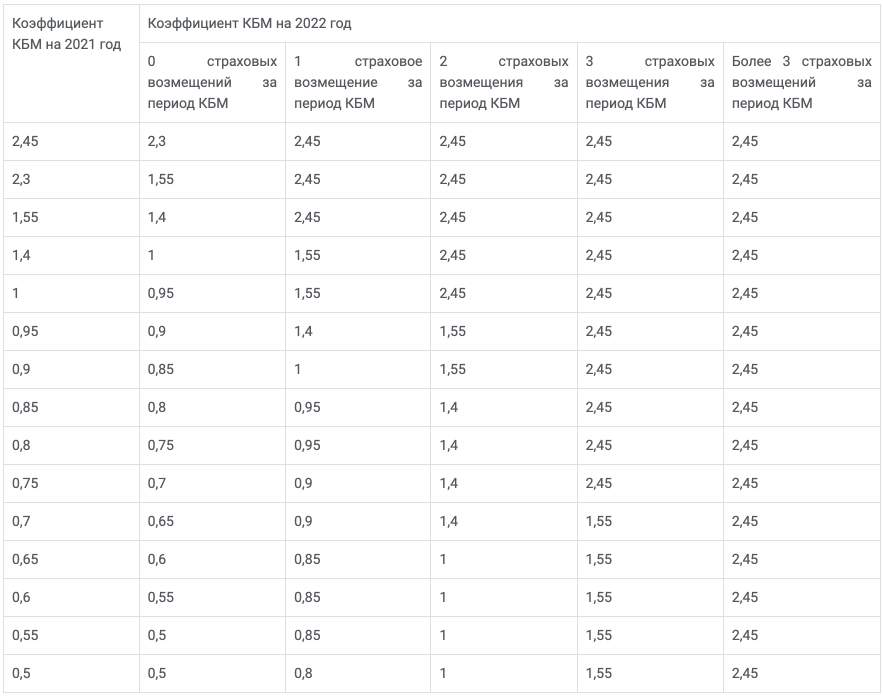

При этом страховые тарифы постоянно меняются. Последний раз правила расчёта КБМ обновлялись 1 апреля 2022 года. Именно тогда вступили в силу пункты Указания Банка России № 6007-У от 08 декабря 2021 года. С тех пор изменений по части коэффициентов безаварийной езды не принималось. На момент написания этой статьи значения КБМ остаются такими же, как и в момент последнего апрельского обновления.

Значит сейчас действуют прошлогодние коэффициенты от 1 апреля?

Да. И настало время подробнее с ними познакомиться.

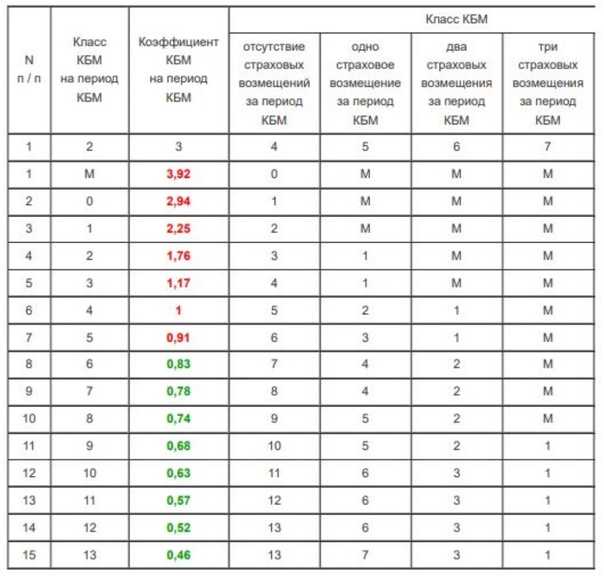

Начиная с 1 апреля 2022 года, Центробанк вновь вернулся к идее водительских «классов». Напомним, их убирали с 1 апреля 2019 года, и вот спустя два года они снова действуют при расчёте стоимости полисов ОСАГО.

Самый низкий класс – М, его получают наиболее аварийные водители и они платят за страховку по-максимуму. На другом полюсе 13-й класс – его присваивают тем, кто не попадает в ДТП по своей вине, и для них страховка обходится дешевле.

Основные коэффициенты бонус-малус на сегодняшний день следующие:

- Базовый (1,17) – его получают новички с нулевым опытом, которые только сдали на права в ГИБДД и впервые приобретают полис,

- Минимальный (0,46) – присваивается водителям, чей стаж безаварийной езды достигает 10 лет и более,

- Максимальный (3,92) – этот коэффициент у водителей, которые часто становятся виновниками дорожно-транспортных происшествий.

Обилие цифр может запутать неподготовленного человека. Однако на самом деле вести подсчёты КБМ совсем не сложно – тем более, это делается на основе таблицы, где структурно расписаны все «классы» и визуально понятно, как осуществляется перемещение водителя между ними в зависимости от его виновности в ДТП.

Вас также заинтересует:

- ОСАГО 2018 – что нового и какие изменения?

- Новые штрафы ГИБДД и поправки в ПДД в мае 2023 года – это правда или нет?

- Новые штрафы ГИБДД с 1 июля 2023 года – это правда или нет?

Всё равно непонятно, увеличится мой КБМ или нет?

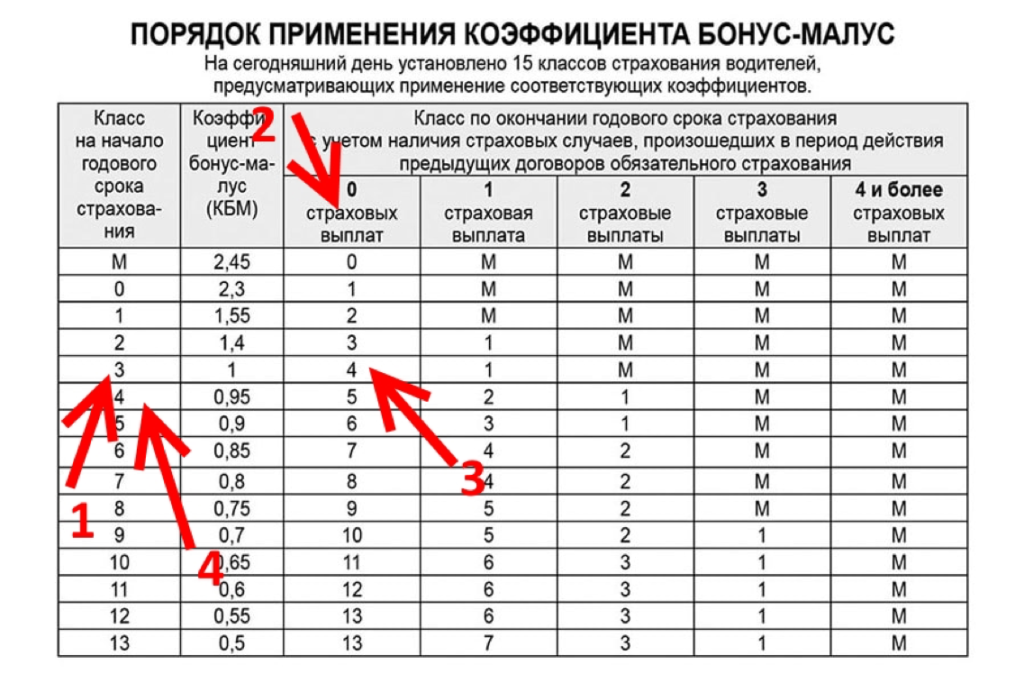

Теперь давайте рассмотрим, как пользоваться этой таблицей, в какие графы смотреть и на что обращать внимание. Итак:

Итак:

- Текущий «класс» КБМ указывается в страховом полисе – просто посмотрите, какая цифра (или буква М) у вас там стоит,

- Далее идём во второй (голубой) столбец таблицы и ищем это значение,

- После чего нужно посчитать, сколько раз в течение периода с 1 апреля текущего года по 31 марта следующего вы становились виновником ДТП,

- В зависимости от количества таких аварий вам нужно будет выбрать один из 5 последних столбцов в таблице, а дальше сопоставить строку с вашим классом (2 столбец) с получившимся значением напротив – в итоге вы получите ваш новый класс в зависимости от количества ДТП с вашей виновностью,

- Наконец, ищем этот класс во 2 столбце, а в 3 столбце (жёлтом) видим новый присвоенный вам коэффициент,

- И именно с учётом этого нового коэффициента будет рассчитываться для вас стоимость полиса ОСАГО на будущий год.

Давайте для наглядности приведём пример:

Возьмём водителя с КБМ – 0,83, что соответствует 6-му классу. В течение года этот автолюбитель всего один раз угодил в ДТП и был признан его виновником. Ищем в таблице шестой «класс», а затем переходим в соответствующую для него колонку (1 ДТП) и видим, что с 1 апреля водитель станет «шестиклассником». А этот класс, в свою очередь, имеет коэффициент 1 – то есть не даёт ни скидку, ни удорожание ОСАГО.

Однако не забывайте, что КБМ – это лишь один из нескольких коэффициентов. Для вычисления окончательной цены страховки требуется перемножить базовый тариф на 7 коэффициентов, друг за другом. В их числе коэффициент территории, возраста и стажа, мощности двигателя ТС, числа допущенных к управлению водителей и т.п.

При этом сам базовый тариф колеблется в пределах от 1 646 до 7 535 рублей (если у вас легковой автомобиль и вы физическое лицо). Это означает, что при калькуляции страховщик может взять любую сумму в пределах этого диапазона, чтобы перемножить её на коэффициенты. И как показывает практика, обычно берётся самое максимальное значение или около того, в результате чего стоимость ОСАГО из года в год ненамного, но дорожает почти у всех.

Также обратите внимание, что ДТП с вашей виновностью – не показатель того, что ваш КБМ непременно увеличится. Для того, чтобы это произошло, должны выполняться два условия:

- вас действительно признали виновником аварии,

- после ДТП потерпевшие обратились за возмещением по ОСАГО, а страховая произвела им такую выплату.

При несоблюдении хотя бы одного из условий вам не стоит переживать по поводу увеличения КБМ для будущей страховки.

Откуда берут данные для расчета

Когда водитель впервые оформляет полис, страховая компания присваивает ему КБМ, равный 1,17. Затем коэффициент зависит от выплат по ОСАГО за предыдущий страховой период. Чтобы все страховщики были в курсе выплат, ввели единую базу.

База КБМ АИС РСА — часть автоматизированной информационной системы Российского союза автостраховщиков — хранит историю страхования по каждому водителю. В эту базу попадают данные об оформлении новых страховых полисов ОСАГО из всех страховых компаний, информация о страховых случаях и выплатах, в которых водитель был признан виновным. Эти данные учитывают при расчете КБМ водителя. Данные в АИС РСА могут вносить только страховые компании.

Справка о безаварийной езде — документ, который использовался ранее, когда водитель менял одну страховую компанию на другую. С появлением АИС РСА страховые компании стали запрашивать эти данные сами.

До появления единой базы эта справка требовалась в новой страховой компании, чтобы верно рассчитали КБМ. Справку о безаварийной езде или о наличии страховых выплат выдавала прежняя страховая компания. Сейчас такие справки не выдают, да они и не нужны.

Если водитель предоставил недостоверные сведения при отсутствии технической возможности получения их из базы. Сейчас сложно представить, что страховая выпишет полис без проверки КБМ водителя или собственника по базе РСА. Потому оформление полиса отложат до того момента, когда электронная база снова заработает.

Но если водитель по какой-то причине представит поддельное водительское удостоверение или другие данные, по которым нет истории страхования в базе, ему назначат КБМ 1,17 — как новому водителю. Но при первом же ДТП при проверке в ГИБДД номера прав страховку признают недействительной, а случай — нестраховым, потому что владелец представил страховщику ложные данные. Кроме того, водителя могут начать преследовать уголовно за мошенничество в сфере страхования.

Как рассчитать КБМ по ОСАГО?

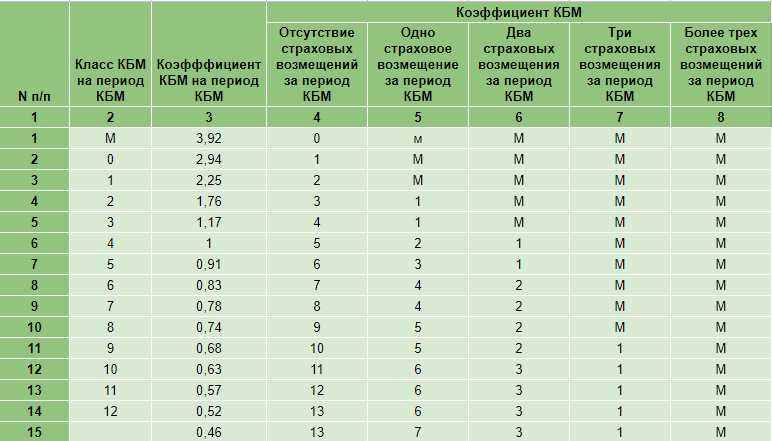

Итак, расчет КБМ ОСАГО происходит на основании таблицы РСА из единой базы. Для определения значения стоит придерживаться нескольких правил:

1. Для начала в первом поле «Класс» необходимо найти свой действующий класс безаварийной езды. Для начинающих он равен трем и с каждым годом повышается на один, если человек не был виновником ДТП.

2. В следующем поле перечислены коэффициенты, соответствующие каждому классу. Например, у третьего КБМ равен «1», а у десятого – «0,65».

3. Далее следует сместиться вправо в рамках данной строки:

- В колонке «0» указан коэффициент, который присвоится в следующем году, если за текущий не было аварий и страховая не компенсировала ущерб потерпевшей стороне.

- Столбец «1» информирует до какого КБМ произойдет снижение, если в течение 12 месяцев была одна страховая выплата.

- Столбец «2» и «3» приводит те же значения, но при наличии двух и трех выплат.

- Колонка «4» говорит о том, что КБМ обнуляется до минимального порога при четырех и более авариях за год.

Таким образом, только безаварийное вождение позволяет ежегодно получать скидку в 5% вплоть до 50%. А вот наличие хотя бы одного ДТП возвращает собственника на несколько пунктов назад. Чем больше происшествий в страховом периоде, тем ниже становится класс и выше коэффициент.

Что произошло?

Рассматриваемые нами изменения – это продолжение политики индивидуализации тарифов по ОСАГО, принятых более 2 лет назад. Страховые компании получили право для более гибких расчётов стоимости полисов в зависимости от характеристик того или иного автолюбителя. Безаварийная езда на машине даёт скидку, в то время как частое попадание в ДТП, напротив, повышает стоимость страховки для водителей.

Рассмотрим хронологию принятия нововведений:

- Страховые тарифы и базовые ставки для расчёта стоимости ОСАГО устанавливаются Банком России. 28 декабря 2021 года на официальном сайте Минюста было опубликовано Указание Центробанка № 6007-У «О страховых тарифах…», состоящее из двух частей.

- Первая часть указаний вступила в силу 9 января 2022 года – она изменила базовые тарифные коридоры, коэффициенты «возраста и стажа», неограниченной страховки и «территории».

- С 1 апреля 2022 года начала действовать вторая часть указаний Банка России, и здесь мы наблюдаем как раз наш случай – обновление КБМ после ДТП.

Осталось понять, что это за нововведения тарифов «бонус-малус» и насколько они повлияют на стоимость «автогражданки».

Вас также заинтересует:

- Подорожает ли страховка ОСАГО в 2022 году, на сколько и с какого числа?

- Новые базовые тарифы ОСАГО: подорожает ли страховка и на сколько?

- Как страховая рассчитывает размер выплаты по ОСАГО: на дату ДТП или дату обращения за возмещением?

Виды КБМ

При заключении договора ОСАГО страхователь может указать список водителей, допущенных к управлению, или оформить полис на неограниченное количество лиц — любой водитель, который сядет за руль, вправе ездить на машине без отдельного упоминания в полисе. От этого зависит КБМ и стоимость ОСАГО.

КБМ водителя (ограниченная страховка). Если владелец страхует ответственность конкретных водителей, в полис вносят данные каждого — фамилию, имя, отчество, номер водительского удостоверения, а также КБМ по его персональной истории страхования.

Когда рассчитывают стоимость полиса, берут максимальный КБМ, поэтому стоимость страховки зависит от водителя с наибольшим — «худшим» — коэффициентом.

Например, вы в очередной раз оформляете ОСАГО на себя и хотите вписать второго водителя. Если ваш КБМ 0,52, а КБМ второго водителя — 1,76, то скидку вы не получите. Стоимость полиса рассчитают по наибольшему КБМ, то есть 1,76. Если не включать второго водителя в полис, страховка станет дешевле в три с лишним раза.

КБМ собственника (неограниченная страховка). Если полис оформлен на неограниченное число водителей, КБМ не учитывают, в том числе и коэффициент владельца. Вместо КБМ появится коэффициент за «неограниченность» — КО, равный 2,32. Поэтому неограниченная страховка выгодна, когда у одного из водителей КБМ больше 2,32.

Формулы для расчёта стоимости ОСАГО (Fx)

| Категория транспортного средства: | Формула, применяемая в отношении транспортных средств, находящихся в собственности физических лиц и предпринимателей без образования юридического лица: | Формула, применяемая в отношении транспортных средств, находящихся в собственности юридических лиц: |

| При обязательном страховании гражданской ответственности владельцев транспортных средств, зарегистрированных в Российской Федерации (за исключением случаев следования к месту регистрации): | ||

| Транспортные средства категории В (в том числе такси): | Т = ТБ x КТ x КБМ x КВС x КО x КМ x КС x КН | Т = ТБ x КТ x КБМ x КО x КМ x КС x КН, где КО = 1,8 |

| Транспортные средства категорий В (в том числе такси), троллейбусы, трамваи, тракторы, самоходные дорожно-строительные и иные машины: | Т = ТБ x КТ x КБМ x КВС x КО x КС x КН | Т = ТБ x КТ x КБМ x КО x КС x КН, где КО = 1,8 |

| Прицепы (в том числе полуприцепы и прицепы-роспуски), за исключением принадлежащих гражданам прицепов к легковым автомобилям: | Т = ТБ x КТ x КС | Т = ТБ x КТ x КС |

| При обязательном страховании гражданской ответственности владельцев транспортных средств, зарегистрированных в Российской Федерации (в случае следования к месту регистрации): | ||

| Транспортные средства категории B (в том числе такси): | Т = ТБ x КВС x КО x КМ x КП | Т = ТБ x КО x КМ x КП, где КО = 1,8 |

| Транспортные средства категорий A C D (в том числе такси), троллейбусы, трамваи, тракторы, самоходные дорожно-строительные и иные машины: | Т = ТБ x КВС x КО x КП | Т = ТБ x КО x КП, где КО = 1,8 |

| Прицепы (в том числе полуприцепы и прицепы-роспуски), за исключением принадлежащих гражданам прицепов к легковым автомобилям: | Т = ТБ x КП | Т = ТБ x КП |

| При обязательном страховании гражданской ответственности владельцев транспортных средств, зарегистрированных в иностранных государствах и временно используемых на территории Российской Федерации (коэффициенты определяются в соответствии с пунктом 2 настоящего раздела): | ||

| Транспортные средства категории B (в том числе такси): | Т = ТБ x КТ x КБМ x КВС x КО x КМ x КП x КН | Т = ТБ x КТ x КБМ x КО x КМ x КП x КН |

| Транспортные средства категорий A C D (в том числе такси), троллейбусы, трамваи, тракторы, самоходные дорожно-строительные и иные машины: | Т = ТБ x КТ x КБМ x КВС x КО x КП x КН | Т = ТБ x КТ x КБМ x КО x КП x КН |

| Прицепы (в том числе полуприцепы и прицепы-роспуски), за исключением принадлежащих гражданам прицепов к легковым автомобилям: | Т = ТБ x КТ x КП | Т = ТБ x КТ x КП |

Иное:

Важно учитывать порядок расчёта коэффициента бонус-малус, который применяется как скидка за безаварийное вождение, хотя может быть и вовсе не скидкой, а привести к существенному удорожанию ОСАГО, если Вы часто попадали в ДТП по своей вине, купить ОСАГО стало значительно дороже. — если у Вас был перерыв в страховании в течение года и более, по новым правилам КБМ не “слетит”; ранее он попросту обнулялся, если Вы долго не страховались или не были вписаны в чей-либо полис ОСАГО

— если у Вас был перерыв в страховании в течение года и более, по новым правилам КБМ не “слетит”; ранее он попросту обнулялся, если Вы долго не страховались или не были вписаны в чей-либо полис ОСАГО.

— в случае, если у водителя в разных страховках (своей и чужой) образовался разный КБМ, то после изменений будет применяться по закону минимальный из них; ранее была возможна путаница.

— установлен час-пик для перерасчёта КБМ – 1 апреля каждого года; до изменений в ОСАГО КБМ рассчитывался и заносился по-новой в базу данных каждый раз при приобретении нового полиса автовладельцем.

Нововведения с 1 апреля.

В связи с тем, что существует два переходных периода до и поле 1 апреля, то принятые корректировки вступают в силу по прошествии этой даты. По готовящимся изменениям известно, что:

Для каждого водителя применяется только один КБМ продолжительностью 12 месяцев по 31 марта включительно. Отличие в том, что раньше таких коэффициентов могло быть два и даже больше. Такое было возможно, если гражданин проходил по нескольким документам. Например, он числился в полисе ОСАГО своего и чужого автомобиля.

Бонус-малус оформляется на дату заключения договора, а не как раньше со дня старта срока страхования.

Для организаций применяется среднеарифметический параметр с учетом всех действующих коэффициентов юрлица.

Расчет КБМ ОСАГО делается с использованием показателей из единой базы РСА по соответствующей таблице на странице rsa.su/tablitsa-kbm/.

При наличии у автомобилиста нескольких коэффициентов в базу заносится лишь минимальный из них.

Значение КБМ может быть максимальным 2,45 и наименьшим 0,5.

Длительный перерыв в стаже не является основанием для понижения или обнуления КБМ.

Наращивание продаж

Пролонгируя страховку заранее, можно предложить владельцам достаточно «свежих» автомобилей подумать о КАСКО. Вопрос в настоящее время достаточно актуальный. Стоимость ремонта растет быстро, как и число водителей, которые не страхуют автогражданку. А это значит, что пострадавший в ДТП автовладелец, точно не сможет отремонтироваться за счет страховой компании. Направление на ремонт в качестве возмещения ущерба, тоже становится проблематичным. Автосервисы просто отказываются работать со страховыми компаниями, не укладываясь в перечисленные им суммы. С учетом этого эксперты прогнозируют рост количество угонов автомобилей в этом году просто потому, что не хватает запчастей.

Поэтому полис КАСКО, пусть даже с минимальным покрытием, сможет стать хорошим подспорьем в этой ситуации.

Рассчитайте стоимость ОСАГО на Пампаду, и отправьте нашим специалистам заявку на КАСКО. Передайте клиенту оба предложения и поделитесь с ним теми аргументами, которые есть в статье. Вполне вероятно, в этом случае вы добавите к первым двум зайцам еще и третьего. К тому же, если этого не сделаете вы, то предложение клиент получит от кого-то еще.

Пролонгация ОСАГО

С продлением автогражданки лучше не тянуть. Для этого есть несколько весомых аргументов:

- Большая вероятность того, что на фоне резкого роста цен на запчасти и стоимость работ, страховщики начнут применять максимальную базовую ставку для всех водителей. А не только для новичков и виновников аварий. Затраты на оформление при этом могут вырасти раза в полтора.

- Некоторые компании дают максимальную скидку (за счет снижения базового коэффициента), если пролонгацию делать заранее. В качестве примера могу привести случай из своей практики. Один и тот же полис, рассчитанный за четыре дня до вступления в действие, стоил 4200 руб., а за три – уже 4600 р.

- Самое главное – Центробанк получил право менять тарифы на ОСАГО несколько раз в текущем году. Мера это временная, но насколько протянется это «время» сказать сложно. Поэтому лучше не ждать «новостей» и заключить договор заранее. Вряд ли изменения будут вести к снижению ее стоимости. Центробанк России уже внес предложение о расширении тарифного коридора на 26% в обе стороны.

Поэтому стоит зайти в свой личный кабинет на Пампаду и посмотреть, у кого из клиентов подходят сроки для переоформления ОСАГО. Сделать расчет, выбрать лучший вариант. После этого связаться с клиентом, предложить ему свои услуги и сразу озвучить стоимость полиса на следующий период страхования. Таким образом вы убьете сразу двух зайцев:

Клиент спланирует свои расходы и сможет купить страховку по оптимальной цене

Вы заработаете деньги, репутацию и сохраните клиента

Это вдвойне важно сейчас, в условиях жесткой конкуренции между агентами автострахования.