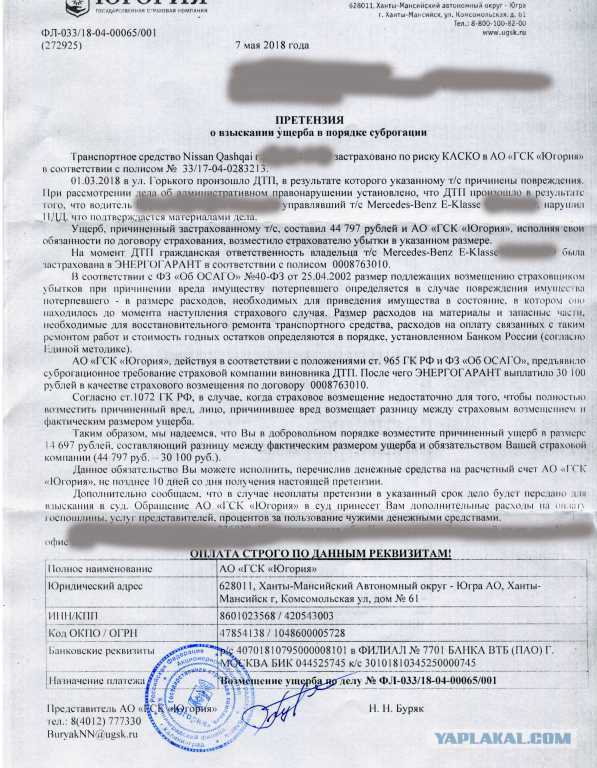

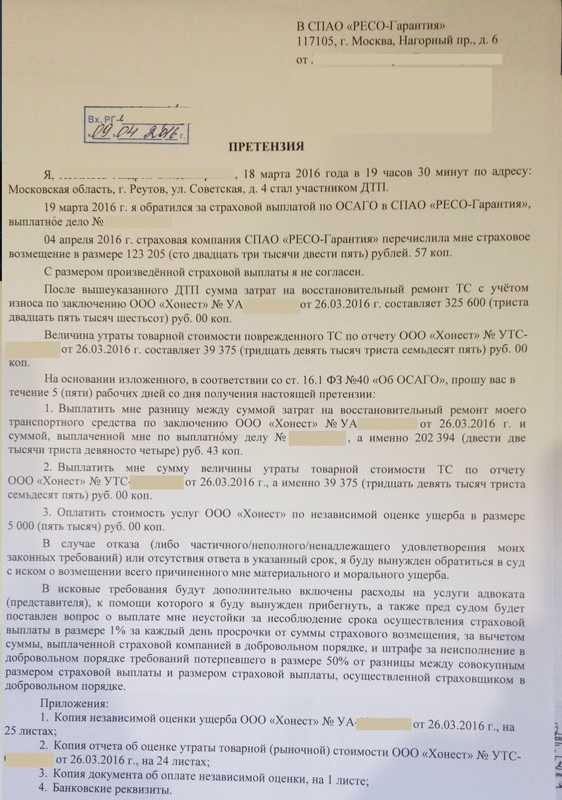

Порядок взыскания

По закону, прежде чем обратиться в суд для получения неустойки, необходимо сначала обратиться в саму страховую компанию и попробовать решить сложившуюся ситуацию мирным путем. Что это означает? Что клиент должен направить заявление на имя своей страховой компании. В тексте письма должно говориться о наступлении страхового случая и необходимости выплаты положенного ущерба.

Далее у страховой компании есть 20 рабочих дней на рассмотрение поступившего заявления. В итоге должно быть принято решение, положена ли клиенту компенсация или для отказа есть веские основания. Если же ответа в установленный срок не поступило, то автовладелец может написать на имя компании претензию. В ней должна указываться сумма страховой компенсации, а также размер положенных пени.

Далее у страховой компании есть 20 рабочих дней на рассмотрение поступившего заявления. В итоге должно быть принято решение, положена ли клиенту компенсация или для отказа есть веские основания. Если же ответа в установленный срок не поступило, то автовладелец может написать на имя компании претензию. В ней должна указываться сумма страховой компенсации, а также размер положенных пени.

Важно, чтобы претензия была передана компании лично и это было подтверждено документально. Сделать это можно несколькими способами:

- Обратиться в офис лично. Себе необходимо оставить копию претензии, на которой уполномоченное лицо страховой компании должно поставить отметку о получении.

- Отправить претензию по почте заказным письмом с уведомлением. В этом случае получение претензии может затянуться.

Если указанные в претензии требования не будут выполнены по истечению 5 дней с момента получения документа, то клиент может обратиться уже в суд с иском

При этом важно составить два заявления, если компенсация клиенту положена:

- для взыскания компенсации;

- для получения неустойки.

Рассматриваются они в одном судебном процессе, но отдельно друг от друга. Такие заявления в обязательном порядке должны отображать следующие сведения:

- обстоятельства случившегося ДТП;

- сведения об истце и его ответчике, а также название суда, в который обратился клиент;

- размер ущерба и неустойки (сам ущерб определяется по итогам экспертизы, а расчет неустойки отображается прямо в письме);

- размер дополнительных затрат для решения сложившейся ситуации (юридическая помощь, отправка писем почтой, нотариальные услуги и так далее);

- сведения о том, что страховая компания получила претензии;

- дату составления заявления;

- подпись;

- список прилагаемых документов.

Важно приложить к иску и все подтверждающие документы, включая копии претензий, справки из ГИБДД, акты оценки повреждений. После останется лишь дождаться решения и получить положенные средства наличным или безналичным расчетом

Как рассчитать неустойку

Закон достаточно четко определяет, каким образом производится расчет неустойки по ОСАГО. Компенсация рассчитывается следующим образом:

- за просрочку выплаты по ОСАГО или невыдачи ремонтного направления исчисляются пени из расчета 1% от размера убытка и выплачивается за каждый просроченный день. При этом максимальный размер убытка не может быть больше 400.000 руб. при повреждении машины и 500.000 руб. при вреде здоровью;

- за нарушение сроков ремонта рассчитывается, исходя из 0,5 процента стоимости ремонта автомашины с учетом его износа в размере за каждый день просрочки. Но максимальная сумма этого вида неустойки не может быть больше стоимости ремонта, независимо от длительности просрочки. При этом получается, что за действия ремонтной мастерской отвечает страховая организация;

- за несвоевременный письменный отказ от страховых выплат. Ответ должен быть направлен в течение 20 дней (не считая праздничные дни). Если срок пропущен, то взыскивается санкция в размере 0,05 процента от страх.суммы (400.000 руб. или 500.000 руб. при вреде здоровью) за каждый день просрочки.

Следует учитывать тонкости:

- неустойка должна быть выплачена за все время неоплаты либо просрочки включительно по день ее выплаты или выдачи направления или предоставления ответа (в зависимости от нарушения). Праздничные и выходные дни не исключаются из расчета;

- если взыскание неустойки связано с неполной выплатой страховки, то размер неустойки считается от суммы, которая невыплачена.

Общий максимальный размер неустойки по ОСАГО не может превышать размером страховой суммы. То есть за вред машине – 400 тыс. руб., за вред здоровью – 500 тыс. руб.

Например, страховая компания не предоставила ответ на заявление о возмещении вреда, не предоставила направление на ремонт. В результате потерпевший насчитал пени за отсутствие направления на ремонт в сумме 560. тыс. руб. и 75 тыс. руб. за непредставления ответа по заявлению о выплате страховки. Общая сумма неустоек составила 735 тыс. руб. Однако судом размер пеней и санкций будет урезан до 400 тыс. руб.

Максимальный размер требований возмещения и неустойки по повреждению автомобиля может достигать 800.000 руб. = 400.000 руб. страховое возмещение + 400.000 руб. пени/санкция за неполучение ответа на заявление.

Размер иска для потерпевшего в связи с вредом здоровью по аналогичной формуле составит 1 млн. руб.

Общие размеры иска могут быть увеличены на размер штрафа, морального вреда, судебных расходов.

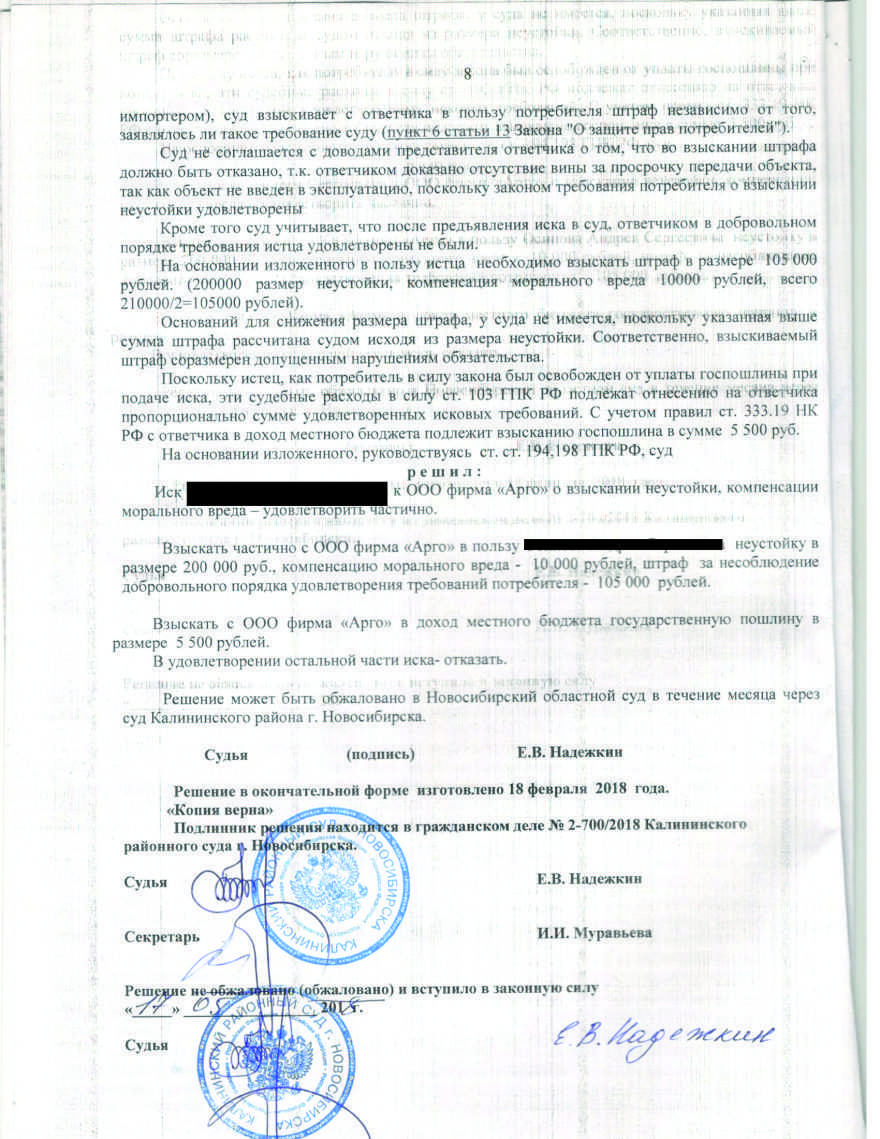

Например, истец заявил о выплате возмещения 400.000 руб., неустойке – 490.000 руб., штраф 200.000 руб., моральный вред 100.000 руб., судебные расходы 50.000 руб. Суд удовлетворил: страховое возмещение – 400 тыс. руб., неустойка – 400 тыс. руб., штраф 200 тыс. руб., моральный вред – 10 тыс. руб., судебные расходы 15 тыс. руб. Таким образом общая сумма взыскания составит 1.025.000,00 руб.

Как выплачивается страховка, если есть КАСКО и ОСАГО

Помимо обязательного автострахования, есть добровольное – это КАСКО. Прежде чем выбрать такой вариант, нужно разобраться, что покрывает КАСКО. Теоретически этот полис может покрывать любой страховой случай, на практике выплаты определяются стоимостью полиса и условиями договора. Клиент может самостоятельно определить перечень страховых случаев. Чем их больше, тем дороже страховка, в связи с этим полный перечень рисков страхуют немногие. Как правило, по КАСКО предусмотрены выплаты в случае:

- ДТП;

- угона машины;

- повреждения отдельных элементов или механизмов машины;

- намеренного нанесения ущерба автомобилю третьими лицами;

- пожара;

- стихийного бедствия.

Также нужно знать, как работает выплата по КАСКО при аварии. Порядок обращения в страховую компанию после ДТП такой же, как и при ОСАГО, но есть две особенности:

- За выплатой может обратиться и виновник аварии.

- Обращаться участник ДТП должен в свою страховую компанию. Хотя на практике, если речь идет о пострадавшем водителе, многие страховые компании пытаются отказать в выплате, ссылаясь на то, что ущерб должна оплатить страховая компания виновника.

Пострадавшие в ДТП все чаще сталкиваются с задержкой в выплате страховки по ОСАГО, либо с отказом в возмещении. В таких ситуациях на защиту водителя встает наш закон. Если обязательства по договору не выполняются, страховая фирма должна заплатить неустойку, которая применяется только к юридическим лицам в одностороннем порядке. Неустойкой называют сумму денег, которая взыскивается со стороны нарушителя договора.

Неустойка бывает нескольких видов:

- Законные – это те неустойки, которые определены по закону, сумма компенсации за нарушение условий договора. Все штрафы по договору страхования относятся к законным неустойкам.

- Договорные – установленные договором между сторонами. В договоре оговариваются все случаи выплат и ее размер.

Необходимо выполнить действия:

- Сначала иск о взыскании отправляется в страховую компанию, где нужно определить сумму и банковские реквизиты

- Одновременно с этим отправляется жалоба в Центральный банк России

- Только если вопрос не удаётся решить в таком порядке, можно обращаться в суд

Важно! Попробовать разрешить конфликт в досудебном порядке нужно обязательно, это прописано в статье 16.1 закона о страховании. Если страховая компания отказывается реагировать на ваше заявление и требование Банка России, то можно уже писать заявление в суд

В нём нужно определить следующие данные:

Если страховая компания отказывается реагировать на ваше заявление и требование Банка России, то можно уже писать заявление в суд. В нём нужно определить следующие данные:

- Название суда

- Информация о себе (истец)

- Информация о страховой компании (ответчик)

- Обстоятельства аварии расписываем тщательно

- Весь список условий договора со страховщиком

- Перечислить бумаги, которые прикрепляются к заявлению

- Подпись с расшифровкой

- Дата оформления и передачи заявления должны совпадать.

Внимание! Если в заявлении будут какие-либо ошибки, то документы просто не примут. От правильности оформления заявление прямо зависит, выиграете вы судебный процесс или проиграете

Поэтому если вы не уверены в своих силах, то лучше нанять опытного юриста

От правильности оформления заявление прямо зависит, выиграете вы судебный процесс или проиграете. Поэтому если вы не уверены в своих силах, то лучше нанять опытного юриста.

Неурегулированные споры, которые касаются выплат по полису ОСАГО, могут быть решены в порядке гражданского судопроизводства. Судебная практика по неустойке ОСАГО в 2018 году достаточно обширна.

Неустойки можно требовать вместе с страховым возмещением или отдельно, после такого как по страховая сумма уже взыскана. То есть по второму решению.

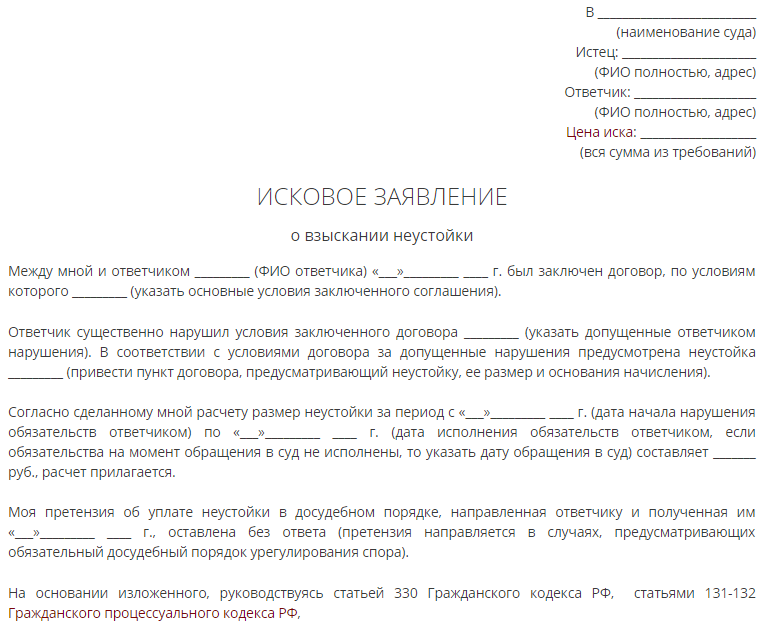

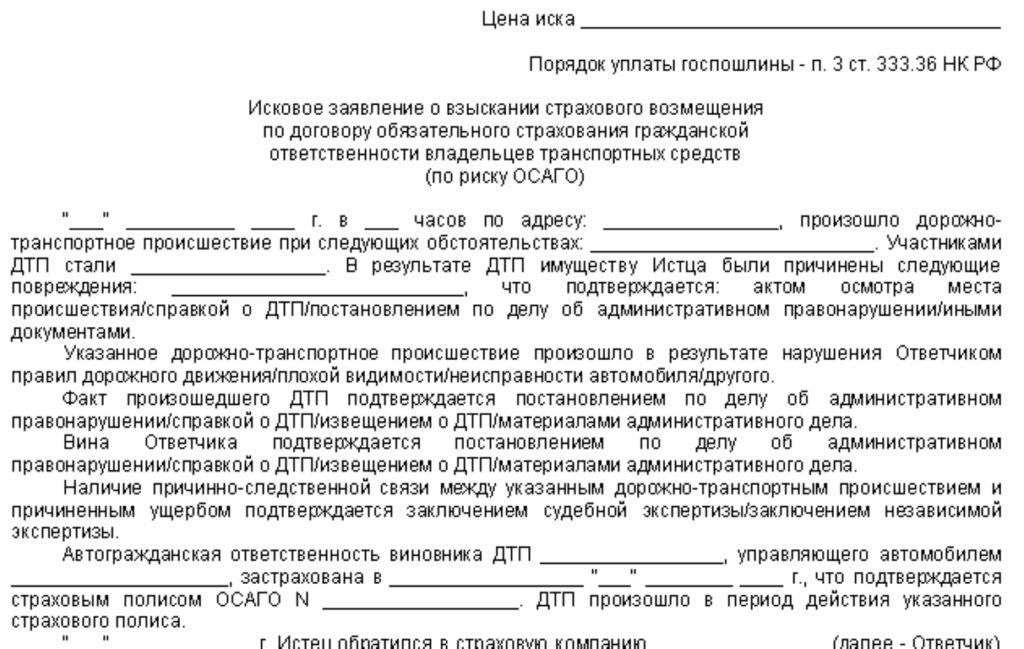

Иск составляется по стандартному образцу, однако с обязательным учетом требований гражданского процессуального законодательства.

В заявлении нужно указать следующее:

- название суда, в который вы направляете ваш иск;

- наименование и адрес страховой компании;

- полные данные истца (фамилия, имя, отчество, а также адрес);

- обстоятельства, которые обусловили подачу иска;

- основания ваших притязаний в виде ссылок на нормативные акты;

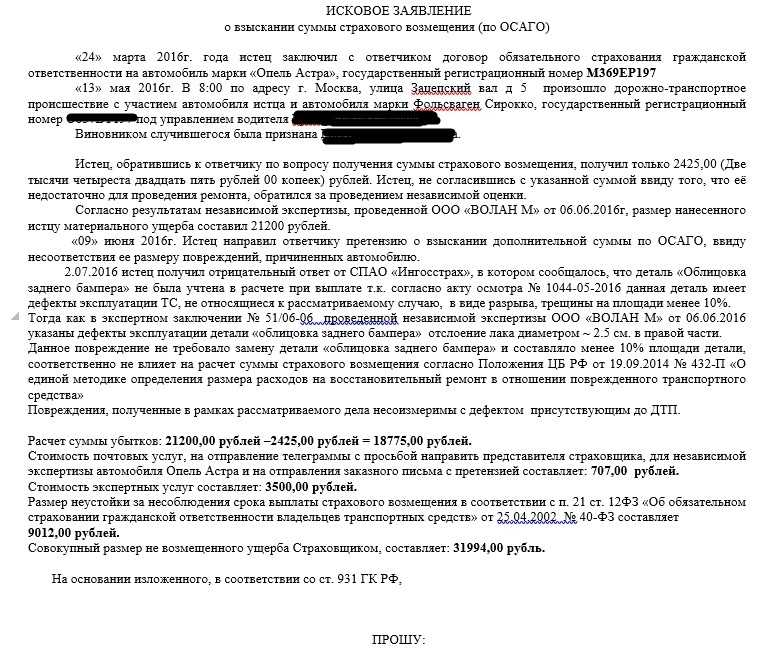

- ваши исковые требования к компании-страховщику с указанием точной суммы неустойки, а также ее обоснования в виде расчета.

Документ должен быть подписан либо лично заявителем, либо его представителем по доверенности, в которой имеется такое полномочие.

Как происходит взыскание

Для получения полного размера возмещения необходимо руководствоваться определенными правилами:

- Заявление о сумме пени и выплате финансовых средств по страховке, является обязательным требованием страхового учреждения, поэтому клиент должен его предоставить. Это можно осуществить, передав пакет документов лично или отправив заказное письмо через почту.

- Если заявление подается лично, то необходимо сделать его ксерокопию и попросить сотрудника компании, заверить ее его подписью, полными Ф.И.О., а также датой принятия.

- Компания, вправе рассматривать документы на протяжении 5 дней. Если после этого срока клиент не получил ответ, то можно подать претензию.

- Претензия ─ это возможность решить проблему обоюдно, без привлечения суда. Ее передают лично в компанию или, воспользовавшись почтовыми услугами.

- При подаче претензии, компания обязана на нее ответить в течение 5 суток, при этом предоставить объяснение своих действий при отказе или в случае просрочки.

- Крайней мерой издержек со страховщика и возмещения урона и неустойки будет подача иска в суд.

- В суд подаются два исковых заявления. В первом заявлении должно высказываться прошение о стягивании полной суммы полученного урона. Во втором иске, требуют взыскать денежную выплату неустойки по ОСАГО.

Законодательная поддержка соблюдения ответственности

- Статьи ГК РФ дают понятие «неустойки» и «законной неустойки».

- Федеральный Закон № 4015-1, регламентирует правила страхования и соблюдения ответственности со стороны страховых компаний в стране.

- Федеральный закон № 40, регламентирующий страхование ОСАГО определяет какие могут возникнуть нарушения, размеры неустойки, порядок их начисления.

- Федеральный закон №223ФЗ, регламентирующий возможность редактировать ранее принятые законы, включает новые правила для расчета суммы неустойки.

Законодательная защита взаимоотношения страхователей и страховщиков проговаривается в обновленном Федеральном Законе № 40, где совершенно точно определяются основания по выплате неустоек в 2023 году.

Неустойка начисляется в двух случаях:

- Не соблюдение страховщиком срока выплат денежных компенсаций на восстановление ТС, или затягивания срока получения застрахованным денежных компенсаций, или просрочена выдача направления на СТО для ремонта, с точно указанными сроками проведения восстановительного ремонта.

- Нарушение страхователем сроков возвращения страхового взноса, при расторжении договора страхования, когда таковой предусматривается внутренними положениями ОСАГО.

Договор расторгнуть можно лишь в случаях, когда:

- гибель автовладельца в аварии,

- машине, нанесен ущерб, при котором восстановление не является возможным,

- если же у страховщика закончился срок действия лицензии, на право заниматься этим видом деятельности,

- машина была продана другому владельцу.

Кому положено

Насильно рассудит: ОСАГО проложили омбудсменом

Омбудсмен вмешается в страховые споры по каско и ОСАГО

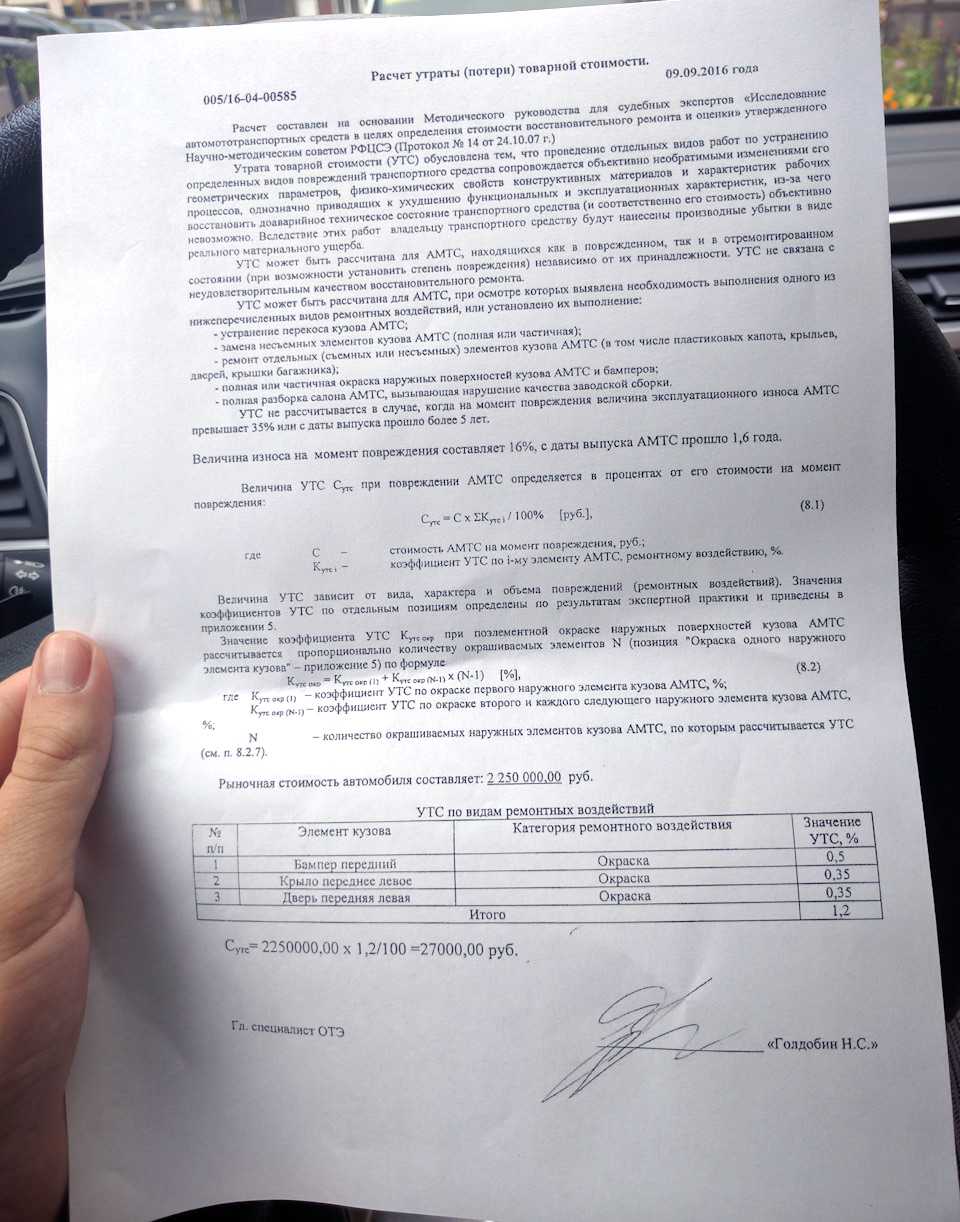

Согласно проекту поправок, компенсация за УТС по ОСАГО будет начислена в случае устранения перекоса кузова (проема) или рамы; замены несъемных элементов кузова; ремонта съемных или несъемных элементов кузова (включая оперение), в том числе пластиковых частей капота, крыльев, дверей, крышки багажника; полной или частичной окраски наружных лицевых поверхностей кузова, бамперов; разборки салона, вызывавшей нарушение качества заводской сборки.

Не получится получить компенсацию УТС, если срок эксплуатации автомобиля превышает пять лет; автомобиль используется в качестве такси более двух с половиной лет. Не будет выплат за грузовики старше трех лет, автобусы перевозчиков — старше года, остальные автобусы — три года. При замене кузова также не стоит рассчитывать на компенсацию, если на момент повреждения имелась коррозия. Не будет дополнительной компенсационной выплаты и за кузовной ремонт первой категории сложности, где не потребовалось нагрева элементов для выравнивания. Детали с ржавчиной или поврежденные в других ДТП, сколы, трещины лакокрасочного покрытия, простые деформации, не требующие окраски, площадью не более 0,25 дм2, также останутся без компенсации по УТС.

Фото: ТАСС/Александр Рюмин

В Российском союзе автостраховщиков «Известиям» сообщили, что, по их мнению, возмещение УТС должно производиться только при выплате по ОСАГО деньгами, а при ремонте автомобиля в автосервисе страховщика новыми запчастями никакого УТС быть не должно. В РСА прогнозируют рост тарифов из-за дополнительных расходов.

Распустили полис: трех лидеров рынка ОСАГО заподозрили в сговоре

ФАС проверяет причины одновременного увеличения тарифов «Росгосстрахом», «Ингосстрахом» и «АльфаСтрахованием»

«Применение этой нормы, безусловно, увеличит количество требований потерпевших о возмещении УТС, снизит количество споров между страховщиками и потерпевшими по этой позиции, это, конечно же, в пользу потребителей страховых услуг. Однако сейчас сложно сказать, как возрастут выплаты по ОСАГО вследствие этого, какие тарифы по ОСАГО будут устанавливать страховщики, чтобы компенсировать неизбежный рост общих объемов выплат из-за увеличения выплат по УТС», — заявили в РСА.

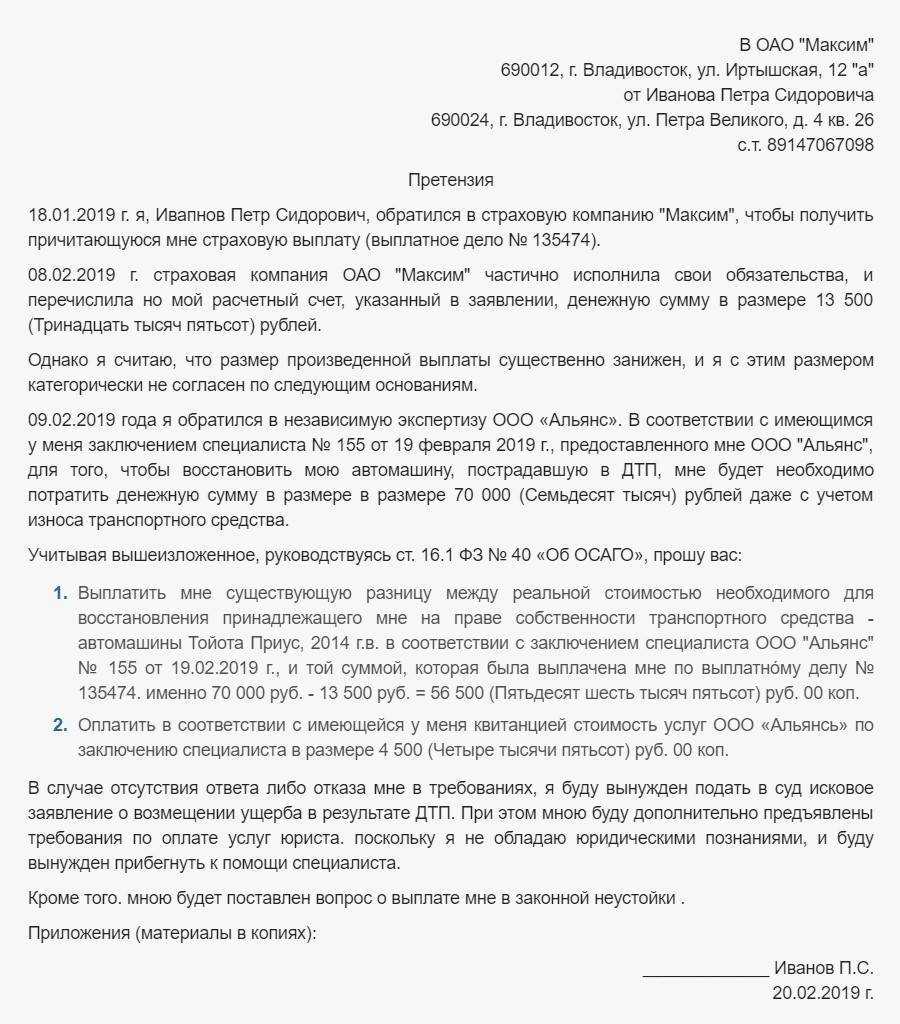

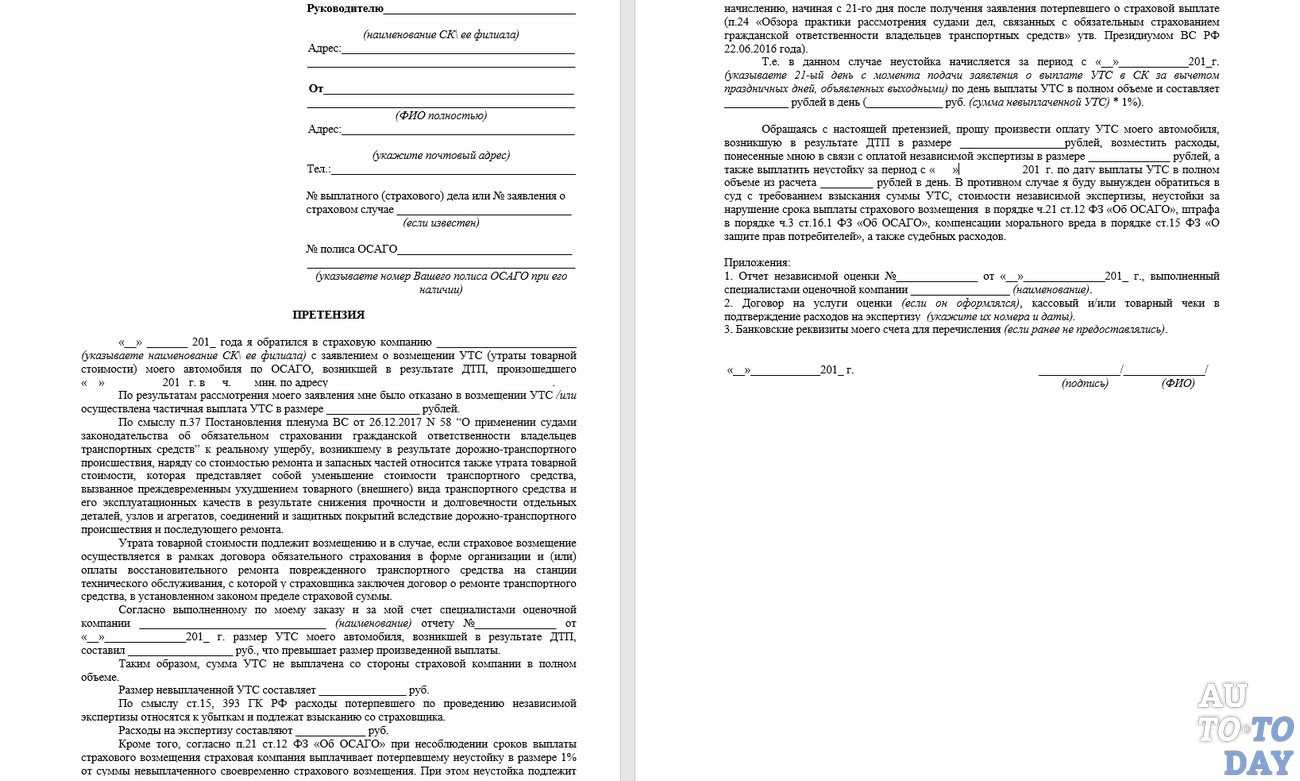

Неустойка по договору ОСАГО – как получить?

По закону неустойка за просрочку по ОСАГО предполагает обязательное досудебное общение со страховой компанией – сразу в суд бежать не нужно.

Досудебная практика по неустойке по ОСАГО

Обращению в суд с иском о неустойке ОСАГО предшествует добровольное урегулирование конфликта. Оно подразумевает следующий алгоритм.

- Направление заявления в страховую компанию на выплату неустойки с расчетом.

- Письменная жалоба на имя руководителя отделения Банка России о задержке выплаты страховщиком. Ее копию необходимо приложить к заявлению в страховую.

Расчет неустойки по ОСАГО 2020 г. можно отразить в тексте заявления или оформить отдельным документом. Оно составляется в двух экземплярах – первый отправляется страховщику почтой с уведомлением или вручается под роспись. Последняя ставится на экземпляре потерпевшего. Обращаться с заявлением о неустойке рекомендуется после выплаты основного долга. Только в этом случае можно точно подсчитать дни неустойки по ОСАГО. От их количества напрямую зависит взыскиваемая сумма.

Закон об ОСАГО неустойки рассматривает, как компенсацию страхователю понесенных убытков в связи с невозможностью своевременного восстановления пострадавшего в ДТП автомобиля или здоровья.

Заявителю выгоднее решение вопроса через суд – есть возможность получить не только неустойку, но и компенсацию морального вреда и штраф за несвоевременное удовлетворение законных требований.

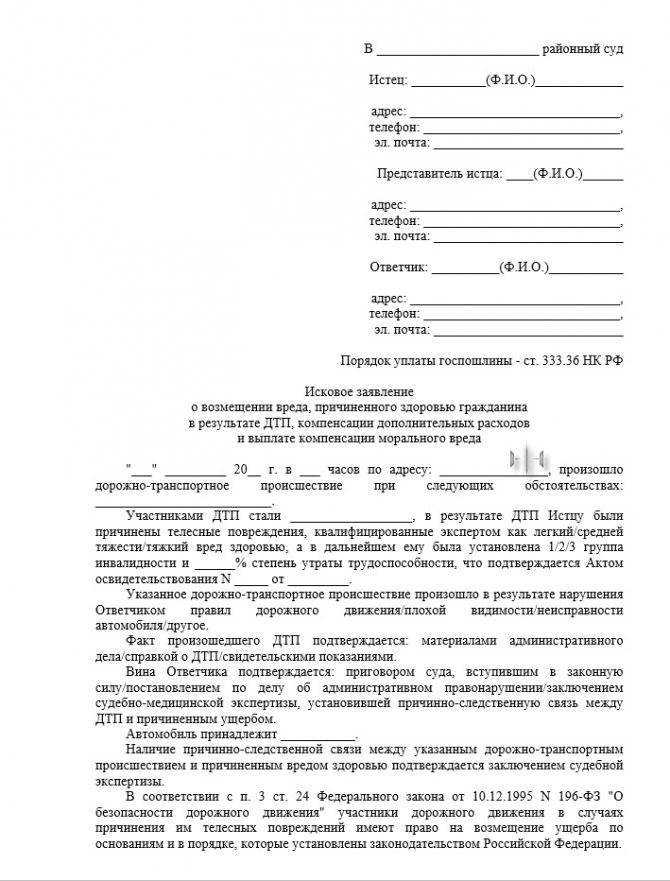

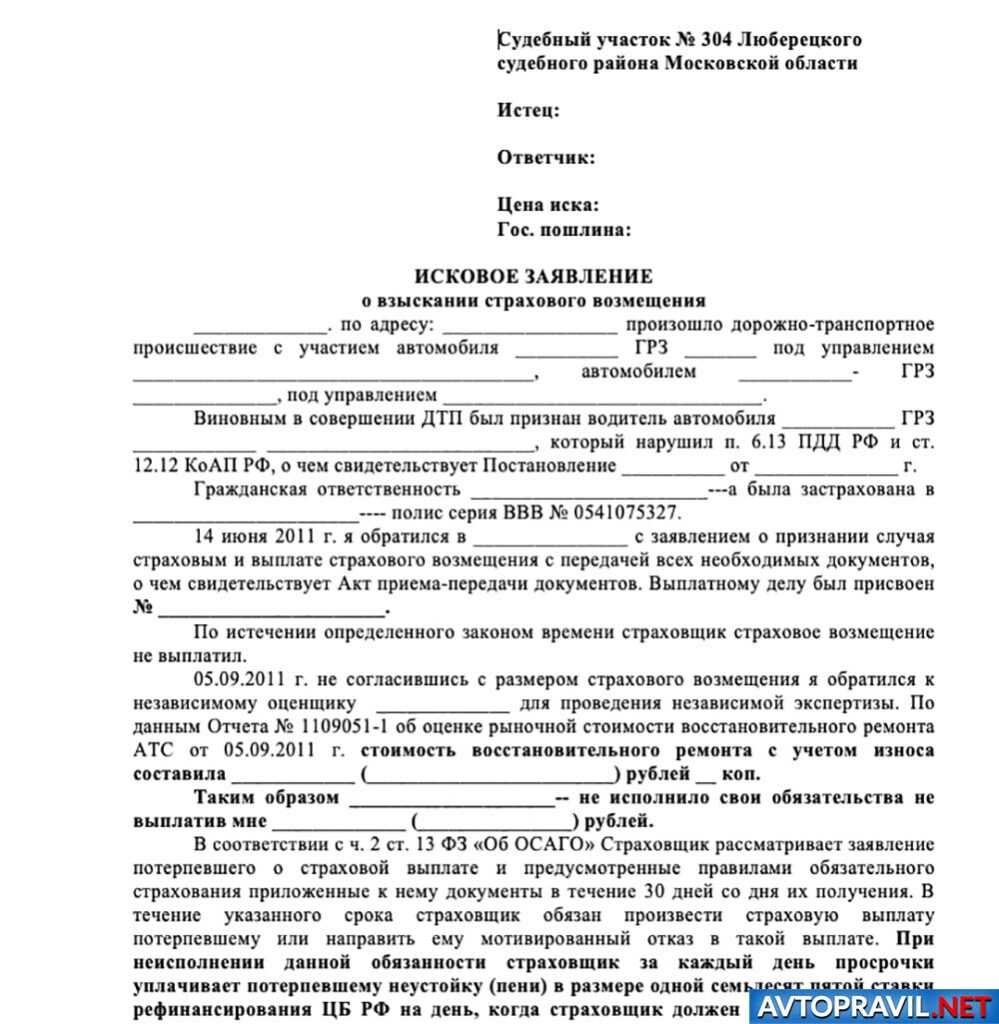

Неустойка ОСАГО по суду

Исковое заявление по неустойке ОСАГО подается в мировой суд по месту жительства истца. В нем подробно излагаются претензии к страховой компании, описывается процесс досудебного урегулирования и его результат, формулируются требования. К иску прилагаются следующие документы.

- Договор со страховой компанией или полис.

- Документы, подтверждающие право на обращение за страховой выплатой.

- Претензия по неустойке ОСАГО на имя страховщика, отправленная ему ранее и оставшаяся без ответа.

- Расчет взыскиваемой суммы на отдельном листе или в тексте иска.

- Оплаченная квитанция на госпошлину.

Страховым компаниям судебное разбирательство невыгодно. При удовлетворении иска суд присуждает им штраф, компенсацию судебных издержек и морального вреда потерпевшего. Размер такого штрафа может составлять до 50% от суммы страхового возмещения. Если последняя частично выплачена, то штраф рассчитывается от суммы задолженности.

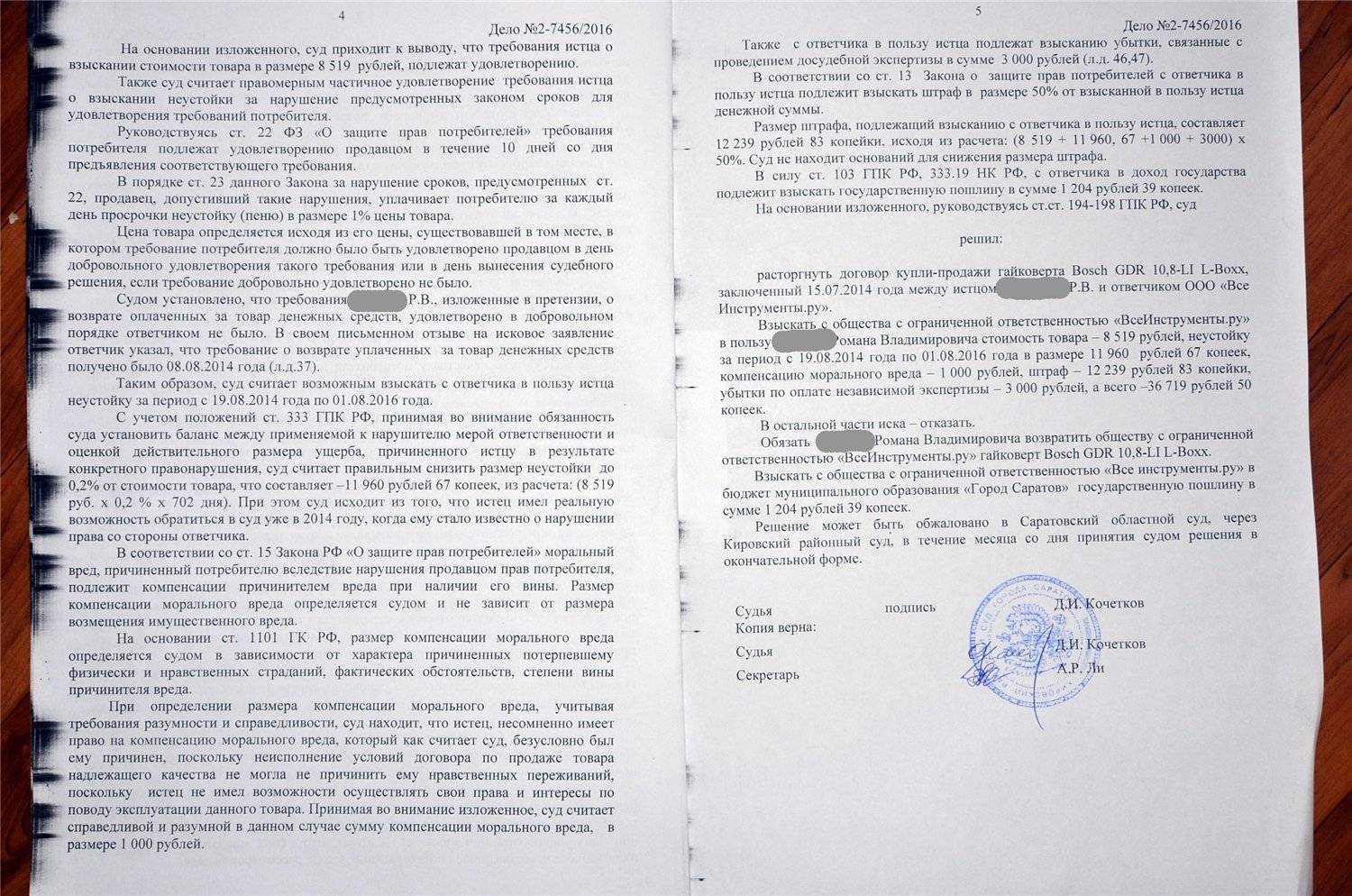

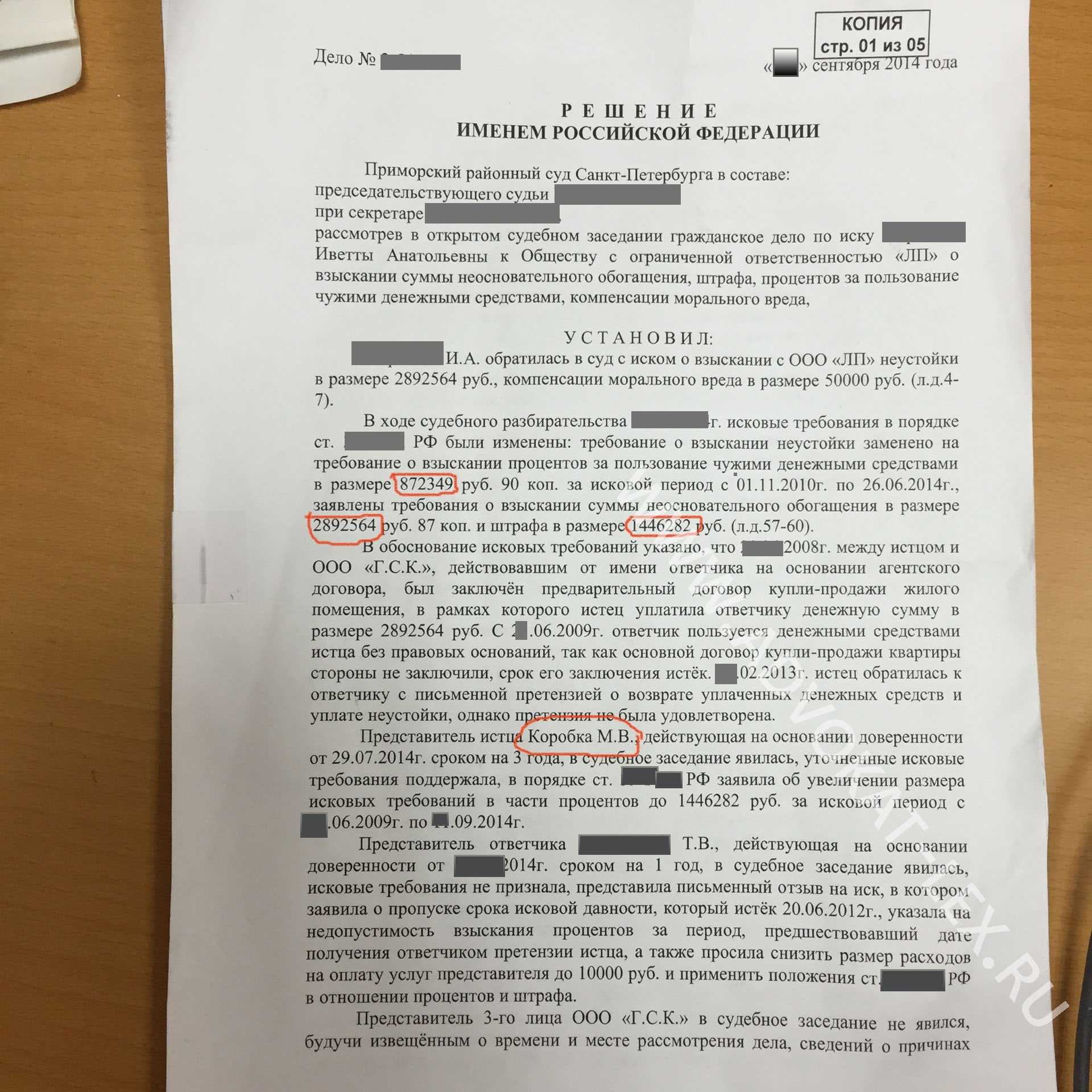

Судебная практика по взысканию неустойки по ОСАГО со страховой компании

Так как большинство судебных разбирательств по «автогражданке» посвящены взысканию недоплаты и самого возмещения, то и неустойка в них встречается часто.

Поэтому в документах Верховного Суда РФ, а именно в Постановлении №2 Пленума от и обзоре судебной практики от этому вопросу посвящено несколько пунктов. Некоторые положения, приведённые там, встречаются в Законе №40-ФЗ, в статье 16.1, специально посвящённой судебным вопросам.

В рамках этой статьи я рассмотрю моменты, связанные именно с определением размера пеней. Сразу скажу, что почти по всем недоразумениям, которые могут возникнуть, в этих документах даны ответы.

В принципе все положения указаны в законодательстве или прямо следуют из него, а обзоры практики судов только показывают, как суды решают те или иные вопросы.

Статья в тему: Обзор судебной практики по ОСАГО: как решаются споры по «автогражданке» в суде

Размер начисляемого платежа

Конечно, суды считают, что, как и прописано в нормативных актах, сумма, положенная к уплате, вычисляется умножением одного процента от рассчитанного по требованиям закона размеру невыплаченного возмещения на количество дней сверх положенного срока оплаты. Уже полученные потерпевшим деньги в расчёт не включаются.

А также практика судов свидетельствует, что в расчёт должны включаться не только расходы на восстановление ТС, но и другие затраты, появившееся из-за страхового случая.

Сказано, что взыскиваться должны только те платежи, которые согласуются с законодательством, и что ограничение по максимальному размеру действительно только для физлиц.

Суд своим решением может снизить сумму пеней, требуемую истцом, но только при наличии соответствующего заявления от ответчика, или когда её размер очевидно не соответствует реальным обстоятельствам.

Как определяется время просрочки

Судами принимается, что срок, на который определяется выплата, должен начинаться со дня, который следует после крайней даты, в которую страховая должна была решить с выплатой, до дня, в который потерпевший получил от неё деньги (или направление на ремонт, или восстановленный автомобиль).

Из этого видно, что при обращении за доплатой для пеней отсчёт начинается после времени, положенного для ответа на требования об увеличении возмещения, а не после 20-дней со дня подачи первоначального заявления о выплате.

А также закреплено в практике, что расчёт неустойки за выполнение ремонта не в срок и по спорам с РСА выполняется по точно таким же нормам, что и в обычных случаях.

Особенности расчётов до 2015 года

До сентября 2014 года касательно определения размера неустойки в законе была формулировка, отличающаяся от современной, порядок расчёта я уже приводил.

Примечание. Изредка некоторые суды считают, что такой порядок расчёта должен применяться не к страховым случаям, наступившим до сентября, а к договорам страхования, заключённым до даты изменений.

Тогда в статье 13, исключённой сейчас, было написано, что пеня исчисляется от страховой суммы. Некоторыми судами решалось, что учитывать надо только сумму ущерба, а другими – что максимальную выплату (в то время она равнялась 120 тыс. по «железу» и 160 тыс. по здоровью).

Как решали суды

Верховный суд неоднократно утверждал (первый раз в 2012), что при расчётах надо использовать всю сумму, положенную по страховке, независимо от реального возмещения. Соответственно, все суды общей юрисдикции стали при определении положенной к выплате суммы считать именно так, то есть 120 (160) тыс. рублей умножалось на одну семьдесят пятую ставки рефинансирования.

Кстати, это сделало «выбивание» денег со страховой выгодным делом и вызвало резкое увеличение агентств и фирм, всеми правдами и неправдами взыскивающих с СК задержанные выплаты.

Арбитражные суды (это которые решают дела между юр. лицами), между прочим, не признавали этого и рассчитывали неустойку от выплаты по каждому конкретному случаю.

Но так как законодательство поменялось, то и применять судебную практику, основанную на устаревших законах нельзя, поэтому описанное в этом подзаголовке актуально только для выплат по ДТП (по толкованию некоторых судов – по договорам), произошедшим до вступления поправок в силу.

Основания и особенности взимания неустойки

Основанием для взимания неустойки является нарушение сроков страховой компанией. Какие сроки может нарушить страховая компания?

Во-первых, это сроки возмещения потерпевшему причиненного вреда.

Страховая компания после наступления страхового случая должна:

- произвести страховую выплату или выдать направление на ремонт автомобиля в течение 20 календарных дней (за исключением нерабочих праздничных дней) со дня принятия к рассмотрению заявления о страховом возмещении вместе с необходимыми документами;

- выдать направление на ремонт автомобиля на станции технического обслуживания (СТО), с которой у страховой компании нет соответствующего договора, если потерпевший самостоятельно организует восстановительный ремонт, в течение 30 календарных дней (за исключением нерабочих праздничных дней) со дня принятия к рассмотрению заявления о страховом возмещении вместе с необходимыми документами;

- выполнить восстановительный ремонт поврежденного автомобиля в течение 30 рабочих дней со дня представления потерпевшим автомобиля на СТО или передачи такого автомобиля страховой компании для транспортировки к месту ремонта либо большего срока, согласованного потерпевшим и страховой компанией.

Во-вторых, это сроки направления потерпевшему мотивированного отказа в страховом возмещении. Страховая компания обязана направить мотивированный отказ в течение 20 дней (если она не будет выплачивать страховое возмещение или направлять автомобиль на ремонт) или в течение 30 дней (если она не будет выдавать направление на ремонт автомобиля на СТО, с которой нет договора о восстановительном ремонте).

В случае нарушения сроков направления потерпевшему (страхователю) мотивированного отказа для страховой компании предусмотрена финансовая санкция в размере 0,05% от предельной страховой суммы по соответствующему виду причиненного вреда

Обращаем внимание на то, что данная финансовая санкция не является неустойкой

При этом, если страховая компания вернула заявление о страховом возмещении в связи с тем, что потерпевший не представил поврежденный автомобиль для осмотра и (или) независимой технической экспертизы, то сроки осуществления страховой выплаты или выдачи направления на ремонт исчисляются со дня повторной подачи потерпевшим указанного заявления в установленном порядке.

В-третьих, это срок возвращения части страховой премии при досрочном прекращении договора ОСАГО.

Страховая компания обязана вернуть страхователю часть страховой премии в течение 14 календарных дней с даты, следующей за датой:

- получения ею заявления страхователя о досрочном прекращении договора ОСАГО по установленным основаниям;

- получения страхователем письменного уведомления от страховой компании о досрочном прекращении действия договора ОСАГО.

У страхователя есть право взыскать неустойку со страховой компании за несоблюдение срока возврата страховой премии при досрочном прекращении действия договора ОСАГО.

Основной особенностью взимания неустойки является то, что она должна рассчитываться страхователем самостоятельно.

О правилах расчета неустойки мы расскажем в следующем разделе.

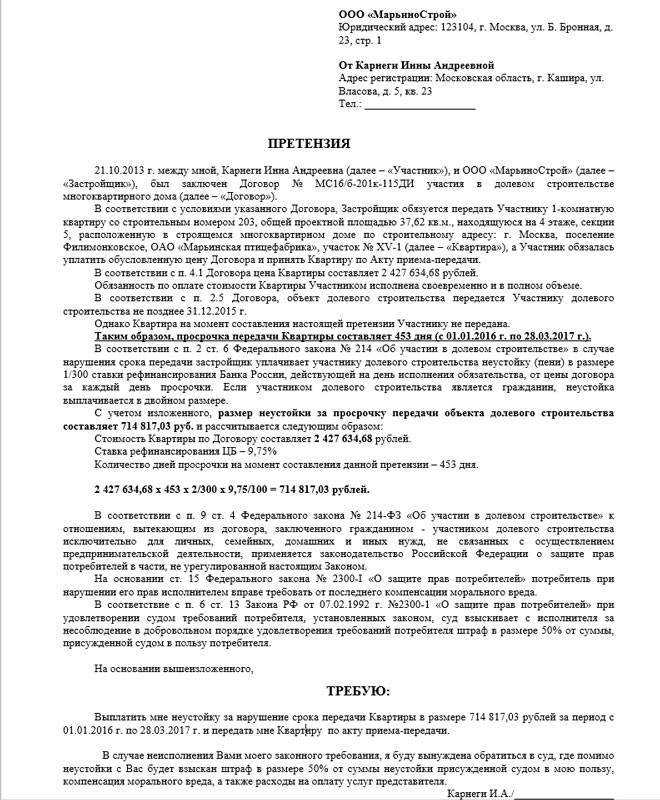

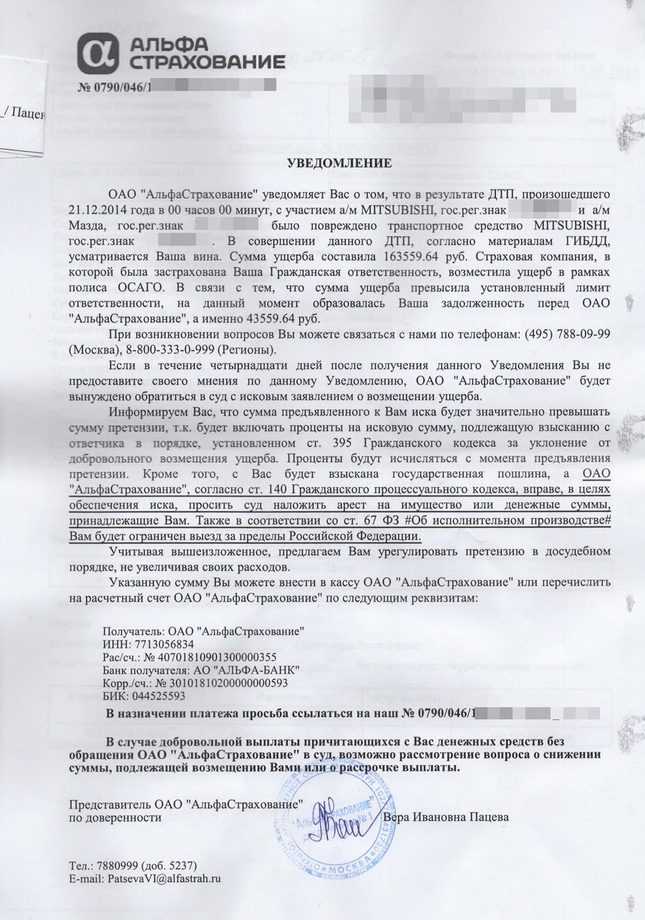

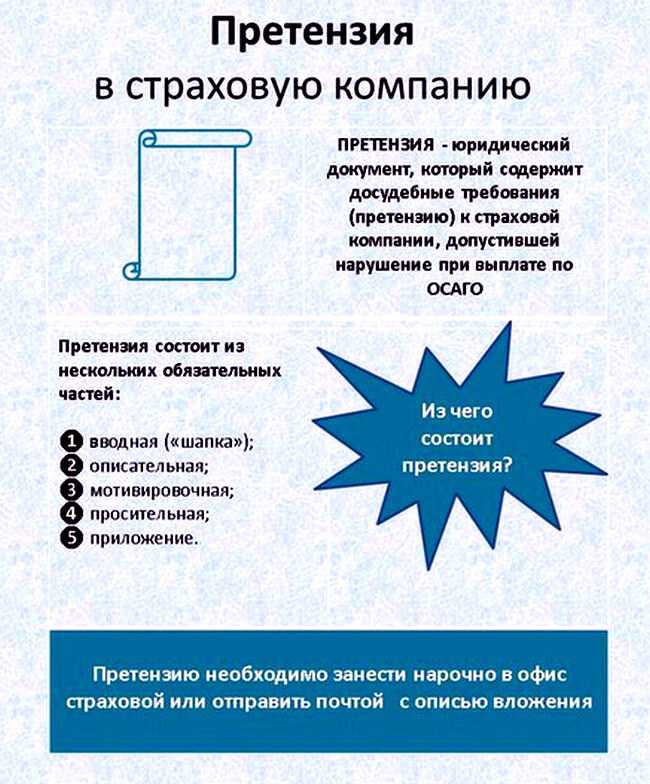

Претензия о нарушении сроков выплаты страхового возмещения и пени за просрочку

Нередки ситуации, когда страховые компании в случае ДТП, выполняют свои обязательства перед клиентом не в полной мере или вовсе игнорируют, откладывая все время эту проблему и просто не замечая ее.

В первую очередь, следует внимательно почитать закон об ОСАГО п. 21 ст. 12, в котором изложено конкретные сроки. После ознакомления проанализировать, какие нарушения были замечены. Теперь пришло время написать претензию.

Именно в ней следует указать все грубые нарушения, ссылаясь на факты. Как правило, в большинстве случаев, граждане пишут претензию по недоплаченной страховой выплате в результате дорожно-транспортного происшествия.

Как правильно составить письмо

Написать претензию можно с помощью специального бланка, который выдадут в офисе компании либо собственноручно.

С первым вариантом все понятно, человеку просто дадут шаблон, который предстоит заполнить. Но что же делать, когда по какой-либо причине, воспользоваться бланком не удается? На самом деле ответ прост.

Претензия оформляется так же, как и любое официальное обращение. Но все же, если не известно, как правильно составить такие документы, лучше обратиться к юристам.

Структура претензии в СК

В начале каждого обращения, необходимо указать сведения о компании. В письме, в правом верхнем углу пишут точное наименование организации и ее местонахождения.

В большинстве случаев, претензия направляется непосредственно фирме на юридический адрес.

Теперь пришло время представиться пострадавшему. Указываются личные данные – фамилия, имя, отчество, адрес и телефон, по которому можно будет связаться в дальнейшем.

Написали? Перейдем к основной части.

В центре листа пишут – “Претензия”. Так обозначается, какой тип у документа. Далее излагается суть требований. Основная задача – максимально четко и подробно описать ее.

Ссылаются на информацию о страховом случае, указывают время, даты, участников происшествия, все доступные сведения. Описывают действия сотрудников фирмы. Номера документов направленных, полученных страховой компанией и дату их составления.

Рекомендуется изложить следующие обстоятельства:

- Были ли предприняты какие-нибудь меры?

- Выполнили ли свои обязательства страховщики?

- Не нарушили ли обещанные сроки, указанные в договоре?

- В полной ли мере возместили ущерб?

Читающий, должен понять, в чем заключается проблема. Например, при претензии о частичной уплате страхового возмещения, предъявляют копии платежных документов, подтверждающих перевод денег.

В завершении письма, немного ниже основного текста проставляется дата, инициалы и подпись.

Заключительный этап: отправка претензии

Направить требования лучше всего в 2 места – непосредственно в фирму и в Федеральную службу страхового надзора.

Главное не забыть приложить к претензии копии всех упомянутых в ней документов. Способ отправки выбирает заявитель.

Советуем выбрать наиболее надежный – заказное письмо с уведомлением о доставке. В таком случае, организация не сможет игнорировать и избежать гражданской ответственности в суде.

Как показывает опыт, если на начальном этапе пострадавший собственник автомобиля обращается к специалистам, в дальнейшем не возникает проблем с судом. Естественно это экономит время на получение денег с недобросовестного страховщика.

Расчет неустойки по ОСАГО в судебной практике. Деление на 360

(по состоянию законодательства на март 2012 года)

В арбитражной практике встречаются судебные акты о взыскании со страховых компаний неустойки, рассчитанной неверно. Некоторые суды применяя формулу: неустойка (пени) = (сумма страхового возмещения) х (ставку рефинансирования ЦБ РФ) х (количество дней просрочки) / 100 / 75, делят полученный результат на 360 дней.

Деление в данном случае на 360 дней – действие лишнее, не основанное на законе. Данный подход поддерживается большинством судебных инстанций.

Например, “поскольку ответчик по требованию истца от 17.06.2009 N 14/5436, полученному ответчиком 23.06.2009, не произвел выплату страхового возмещения в полном объеме в 30-дневный срок, с ответчика подлежит взысканию законная неустойка в размере 6017 руб. 62 коп., исчисленная по правилам ст. 13 Закона об ОСАГО исходя из расчета неустойки одной семьдесят пятой ставки рефинансирования ЦБ РФ – 10,5% с учетом размера реального ущерба, подлежащего взысканию – 28 655 руб. 34 коп., при просрочке платежа за период с 23.07.2009 г. по 23.12.2009 г. (10,5% / 75 x 150 дней x 28 655,34 руб. = 6017,62 руб.) (Постановление ФАС Московского округа от 25.11.2010 N КГ-А40/13987-10 по делу N А40-173006/09-20-1324)

По другому делу суд указал, что апелляционная инстанция пришла к правильному выводу о том, что у суда не было оснований для изменения размера неустойки, подлежащей взысканию с ответчика.

Как видно, истец определил размер названной неустойки в сумме 24 924 руб. 71 коп., исчислив ее за 403 дня просрочки страховой выплаты (с 14.12.2008 по 22.01.2010), исходя из 1/75 ставки рефинансирования, равной в спорный период 13 процентам годовых, и страховой суммы в размере 35 681 руб. 48 коп.

Суд первой инстанции частично отказал истцу в удовлетворении этого требования и посчитал, что спорная неустойка подлежит делению на 360 дней. Однако суд не учел, что формулировка второго абзаца пункта 2 статьи 13 Закона N 40-ФЗ не предусматривает деление ставки рефинансирования Центрального банка Российской Федерации для целей определения неустойки помимо вычисления ее семьдесят пятой части еще и на 360 дней. В данной норме Закона прямо указано, что одна семьдесят пятая ставки рефинансирования применяется за каждый день просрочки. Оснований в рассматриваемом случае квалифицировать определенную как часть ставки в качестве годовой не имеется, поскольку ссылка на то, что одна семьдесят пятая ставки рефинансирования является годовой, в Законе отсутствует.

Поскольку законодатель предусмотрел при исчислении неустойки использование лишь определенной части ставки рефинансирования, следовательно, им учтен годовой характер ставки рефинансирования в целом, который расценен как недостаточный для определения суммы неустойки, в связи с чем определение ежедневной ставки установлено не в размере одной трехсот шестидесятой ставки рефинансирования, а в размере лишь одной семьдесят пятой этой ставки.

При изложенных обстоятельствах следует признать обоснованным вывод апелляционного суда о том, что расчет неустойки произведен истцом правильно, а у суда первой инстанции отсутствовали основания для его пересчета (Постановление ФАС Северо-Западного округа от 14.03.2011 по делу N А56-21278/2010).