Информация о продавце

Страховая группа «УРАЛСИБ» — универсальный страховщик федерального масштаба, один из лидеров национального страхового рынка. Компания оказывает широкий спектр страховых услуг розничным и корпоративным.

| Компания: | ЗАО Страховая группа УралСиб |

| Артикул: | 6 |

| Цена: | Цена не указана. Пожалуйста, свяжитесь с продавцом, чтобы уточнить цену. |

| Город: | Москва |

| Категория: | Финансы, недвижимость и страхование |

Страховая группа «УРАЛСИБ» осуществляет страхование ответственности перевозчика и страхование грузов всех видов, в том числе навалочных, негабаритных, грузов повышенной опасности и многих других, перевозимых всеми видами транспорта:

автомобильным;железнодорожным;авиационным;водным;в смешанном сообщении.

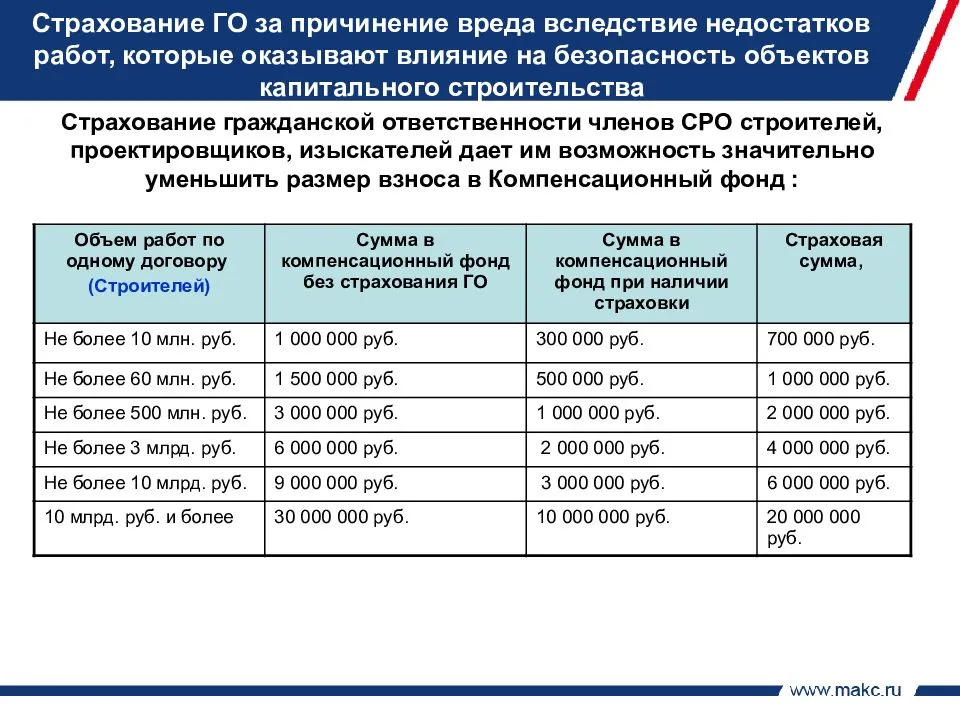

Что отличает нас от других страховых компаний1.Страховая группа «УРАЛСИБ» учитывает особенности бизнеса каждого клиента, способствуя развитию своих клиентов и минимизации рисков их деятельности.2.Комплекс оказываемых услуг, таких как: разработка рекомендаций по организации процесса транспортировки грузов (предоставление пломбирующих устройств и маркировочных лент, ограничивающих доступ к застрахованному грузу, организация предпогрузочного осмотра груза и транспортного средства);консалтинговые услуги в области взаимоотношений с транспортными компаниями;построение схем оптимизации затрат при организации логистических процессов и т.д.3.Для нас важно выдерживать стандарты: качественного сервиса при обслуживании рисков наших клиентов;скорости обслуживания запросов наших клиентов;полноты удовлетворения требований наших клиентов к безопасности их бизнеса.4.Надежная страховая защита и твердая гарантия выплат, которые обеспечиваются надежной перестраховочной политикой в ведущих, в т.ч. международных, перестраховочных обществах

Программы страхования грузов и страхования ответственности перевозчика осуществляются на основе пакетов страховых рисков:

«с ответственностью за все риски»;«с ответственностью за частную аварию»;«с ответственностью за риски крушения».Кроме стандартных страховых покрытий специалисты нашей компании готовы разработать гибкие и эффективные программы страхования грузов, учитывающие особенности деятельности каждого конкретного клиента — страхование «с ответственностью за согласованные риски», что позволит минимизировать затраты на страхование.

Своим клиентам, осуществляющим страхование грузов и ответственности перевозчика, Страховая группа «УРАЛСИБ» предоставляет ряд дополнительных услуг:

Разработка и проведение комплекса превентивных мероприятий, обеспечивающих сохранность груза;Предоставление рекомендаций по упаковке и размещению груза в транспортном средстве;Организация предпогрузочного осмотра груза и транспортного средства;Рекомендация надежных транспортных и экспедиторских компаний и охранных фирм — многолетних партнеров компании;Предоставление пломбирующих устройств и маркировочных лент, ограничивающих доступ к застрахованному грузу.Страховая группа «УРАЛСИБ» ведет работу по страхованию грузов на условиях, составленных с учетом международных норм и стандартов и полностью удовлетворяющих всем требованиям, предъявляемым мировой практикой к условиям, на которых осуществляется страхование грузов и ответственности перевозчика.

Стоимость страхования грузоперевозок зависит от выбранного страхового покрытия и величины франшизы, а так же условий осуществления перевозки, используемого транспорта, наличия охраны, объемов подлежащих страхованию грузов, прочих факторов и определяется после изучения нашими специалистами информации о рисках.

голоса

Рейтинг статьи

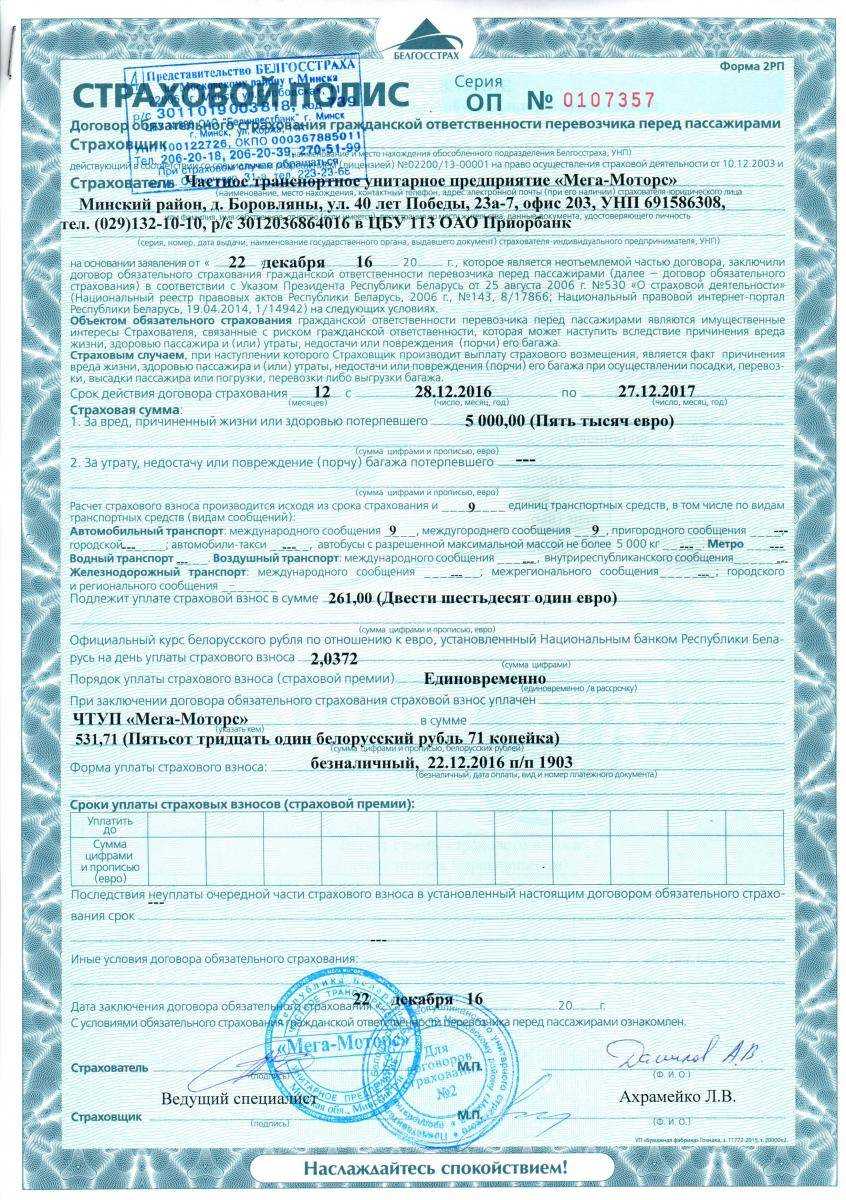

Цена договора страхования пассажирских перевозок на автобусе

Сложно с точностью говорить о ценах страховки пассажиров автобусов.

Стоимость ОСГОП зависит от ряда факторов:

- регион оформления договора;

- количество страхуемых ТС;

- длительность сотрудничества конкретного перевозчика (предприятия, ИП, частного извозчика) с определенным страховщиком.

В Москве стоимость ежегодной страховки на один автобус варьируется от 5 до 30 тыс. рублей (зависит от маршрутов, количества ежедневных поездок, оснащенности автотранспорта и других нюансов). При наличии большого парка автобусов транспортная компания вынуждена тратить десятки миллионов рублей ежегодно на оформление обязательной страховки.

Установление тарифов по отдельным рискам осуществляется в расчете на пассажира с учетом разновидности ТС, типа пассажироперевозки, желаемых страхователем условий по франшизе, дополнительных услуг. По рискам размер премии рассчитывается по формуле: число пассажиров*размер страховой суммы по риску*текущий тариф. Итоговый размер премии для страховщика рассчитывается сложением премий, которые установлены по отдельным рискам.

Размеры страховых выплат

Размер страховой компенсации зависит от произошедшего страхового случая:

- смерть пассажира – компенсация составляет до 2 025 000 рублей, а ее выплата осуществляется в пользу родственников погибшего;

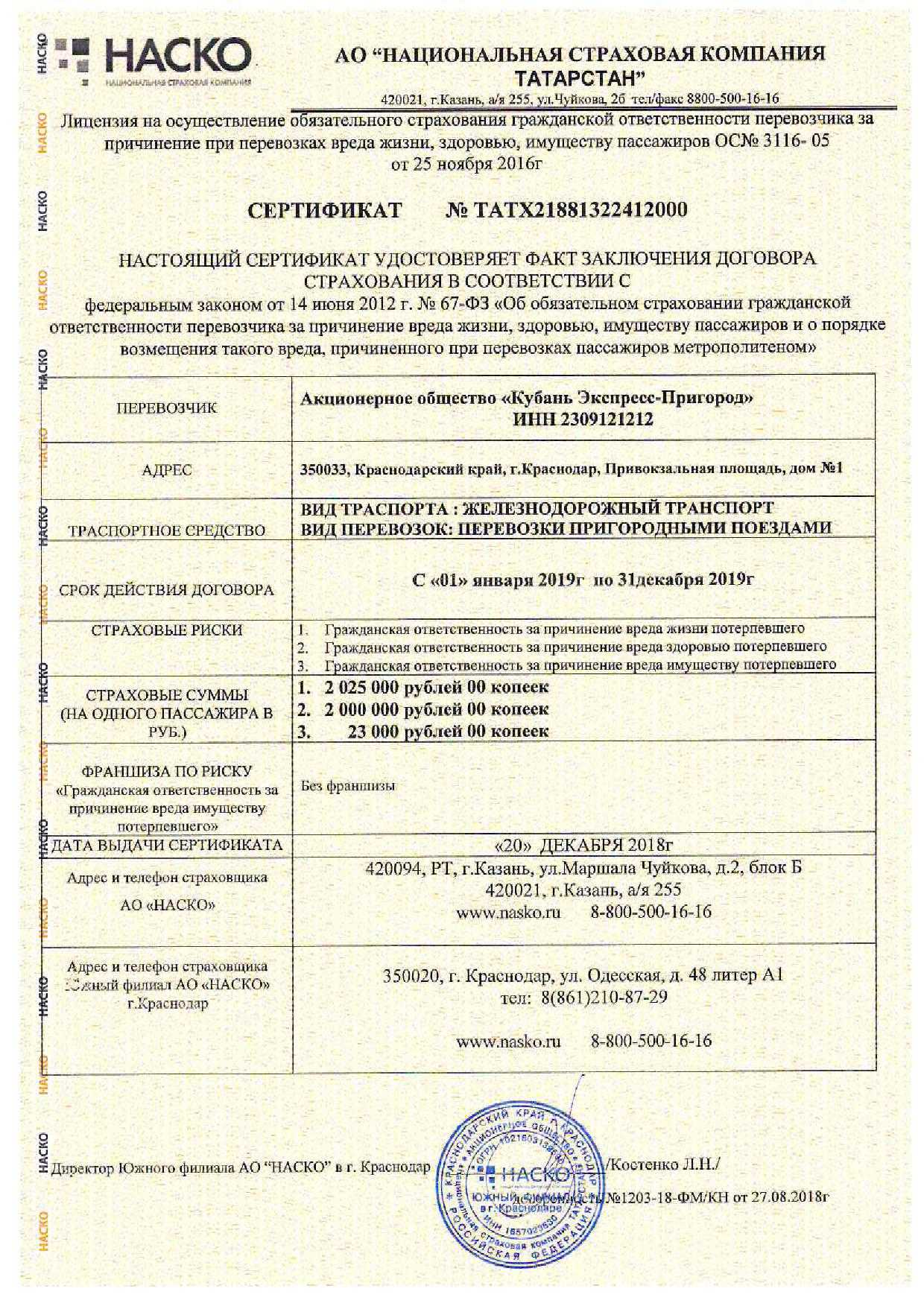

- ущерб здоровью пассажира – лимит компенсации в этом случае равняется 2 000 000 рублей;

- имущественный ущерб (повреждение вещей, принадлежащих пассажирам, во время их перевозки) – компенсация может доходить до 25 000 рублей.

Более точный размер компенсации может быть определен комиссией на основании конкретного ущерба, полученного гражданином. Так, к примеру, оцениваются следующие типы повреждений:

- повреждение глаза (эрозия роговицы травматического характера) – 100 000 рублей;

- проникающее ранение – 100 000 рублей;

- перелом носа (в том случае, если при лечении проводились операции либо выполнялась фиксация) – 200 000 рублей;

- повреждение барабанной перепонки, ставшее результатом прямой травмы – 100 000 рублей;

- разрыв нервных стволов конечностей (рук либо ног) – 400 000 рублей;

- сотрясение мозга различной тяжести (если впоследствии проводилось лечение в амбулаторных условиях не менее 10 суток) – 60 000 рублей;

- перелом костей свода черепа – 300 000 рублей.

При получении пассажиром комплексных повреждений компенсация за лечение рассчитывается следующим образом: все указанные в эпикризе травмы переводятся комиссией в процентное соотношение от общего количества повреждений (100%), после чего полученные величины умножаются на 2 000 000 рублей (то есть на максимально возможный размер компенсации).

Действия потерпевшего или/и выгодоприобретателя

Потерпевший и выгодоприобретатель – одно лицо, кроме случая смерти потерпевшего. В этом случае выгодоприобретателями в отношении возмещения необходимых расходов на погребение (но не более 25 тыс. руб.) признаются лица, фактически понесшие такие расходы, а в отношении остальной части страхового возмещения – граждане, имеющие право на возмещение вреда в случае смерти потерпевшего (кто это – см. выше, в определении термина «выгодоприобретатель»).

Выгодоприобретатель, желающий воспользоваться своим правом на получение страхового возмещения, должен подать страховщику письменное заявление о выплате страхового возмещения, составленное в произвольной форме, и документы, которые должны содержать сведения о потерпевшем, произошедшем событии и его обстоятельствах, а также о характере и степени повреждения здоровья потерпевшего.

Для этого потерпевшему/выгодоприобретателю, по возможности, необходимо записать номер транспортного средства, ФИО водителя, потребовать у сотрудников ГИБДД копию протокола осмотра места ДТП (схему), справку о ДТП, в которой обязательно должно быть указано, что вы получили травмы. Если вам вызывали скорую, то нужно взять в больнице акт медицинского освидетельствования.

Обзор актуальных предложений ОСГОП от ведущих страховых компаний

Актуальность данных: весна 2021г.

| Allianz | Росгосстрах | Альфа Страхование | Ингосстрах | |

| Отрасль | Грузоперевозки | Грузоперевозки | Грузоперевозки | Пассажирские перевозки |

| Защита в случаях | – Мошенничества и пропажи ТС; – ДТП; – противоправных действий 3-х лиц; – повреждения груза; – пожара; – поломки реф установки. | – ДТП; – пожар; – взрыв; – хищение (кража, грабеж, мошенничество); – ответственность за причинение вреда окружающей среде (опасные грузы); – ответственность за убытки; – ответственность за ущерб перед 3-ми лицами; – ответственность за контейнер; – ответственность перед таможней; – расходы по спасению, установлению ущерба, судебные и юр. затраты; – доп. расходы по уничтожению поврежденного груза и по спасению ТС. | – Ответственность за гибель, повреждение или утрату груза; – ДТП; – пожар; – опрокидывание ТС; – провал моста; – взрыв; – кража, грабеж, разбойное нападение; – нарушение температурного режима; – ответственность за финансовые убытки; – возмещение таможенных сборов и пошлин; – ответственность перед 3-ми лицами за вред; – расходы по расследованию обстоятельств страхового случая; – расходы по предотвращению или уменьшению размера ущерба. | – Гражданская ответственность за причинение вреда жизни пассажира; – Гражданская ответственность за причинение вреда здоровью пассажира; – Гражданская ответственность за причинение вреда имуществу пассажира; |

| Плюсы | – Возмещение всех расходов, платежей и пошлин; – признание полной гибели по стандартам производителя; – страхование от задержки запуска в эксплуатацию (CARGO DSU); – высокий рейтинг; – круглосуточная работа; – урегулирование online; – 125 лет истории. 20 лет в России. | – Индивидуальная программа страхования (набор рисков, франшиза, страховая сумма и т.д.); – льготы по корпоративным тарифам; – сервисная поддержка; – страховая премия в рассрочку. | – Высочайшее качество обслуживания; – более 100 страховых продуктов для частных лиц и компаний; – около 270 региональных представительств; – исключительно высокий уровень надежности ruAA+ рейтингового агентства «Эксперт РА» – более 25 лет на рынке страховых услуг. | – Одна из крупнейших СК в России; – относится к категории системообразующих российских страховых компаний; |

| Стоимость | Рассчитывается индивидуально | Рассчитывается индивидуально Возможные варианты: – «Дальнобойщик Стандарт» — от 17р./день. — «Дальнобойщик CMR Плюс» — от 26р./день. — «Дальнобойщик Премиум» — от 35р./день. | – 0,5 — 5% от брутто-фрахта; – От 100 до 1 500 долларов США за один грузовой автомобиль (с любым типом прицепа). Страховая премия рассчитывается индивидуально в зависимости от номенклатуры, вида ТС, количества ТС, маршрута перевозок и т.д. | Рассчитывается индивидуально |

Какие документы нужны для компенсации

Центральный банк РФ выпустил специальное указание с перечнем документов, которые нужны для получения этой страховой выплаты:

- Заявление о выплате страхового возмещения. В нем нужно указать дату и место ДТП, наименование перевозчика и реквизиты для перечисления денежных средств.

- Копия паспорта потерпевшего или любой документ, удостоверяющий личность, например военный билет для военнослужащего.

- Документы от правоохранительных органов: копии протокола об административном правонарушении и постановления об административном правонарушении или определения о прекращении производства по делу. Эти документы выдает ГИБДД после выздоровления всех потерпевших и выяснения всех существенных обстоятельств дела.

- Справки, подтверждающие вред здоровью. Их выдает в общем порядке лечащий врач.

- Справка о произошедшем событии на транспорте. Такая справка оформляется на основании приказа Минтранспорта. Достаточно уведомить перевозчика, что такой документ требуется. Контакты перевозчика можно найти в самом транспортном средстве или у сотрудников ГИБДД. Выдать справку — прямая обязанность перевозчика.

Перевозчик может игнорировать требование выдать справку о произошедшем событии на транспорте, особенно если обращаться к нему устно. Надо писать официальный запрос. Другой вариант — запросить эту же справку у сотрудников ГИБДД и сделать копию.

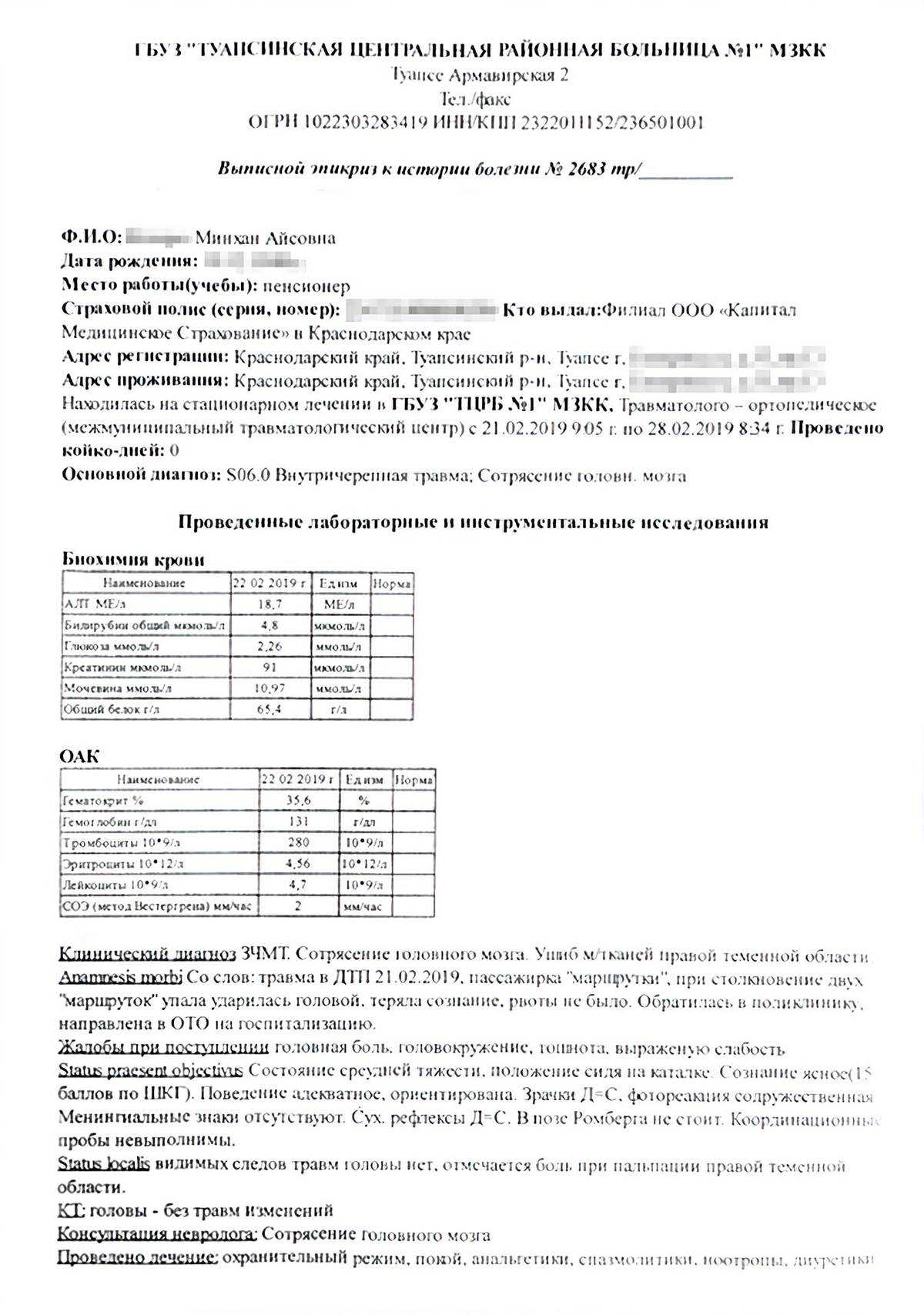

Так выглядит выписка из медицинской карты пациента

Так выглядит выписка из медицинской карты пациента

Регрессное требование по ОСГОП

Перед тем как начать разговор о регрессном требовании, следует напомнить, что же это такое. Регрессным называют такое требование страховой компании, которое отменяет выплату компенсации страхователю в ряде случаев. Возмещать ущерб пострадавшей стороне при этом придется самому перевозчику из личных средств. Так, к регрессным требованиям, относящимся к полису ОСГОП, являются:

- умысел (ситуация, при которой водитель специально совершил дорожное происшествие);

- состояние алкогольного опьянения;

- состояние наркотического опьянения (либо управление ТС под действием психоактивных средств);

- отсутствие прохождения медицинского контроля перед началом рейса;

- отсутствие прохождения периодического медицинского контроля;

- отказ от медицинского освидетельствования на факт употребления алкоголя /запрещенных препаратов;

- отсутствие у водителя водительского удостоверения (отсутствие необходимой категории, временное лишение права управлять транспортными средствами);

- нарушение перевозчиком трудового режима и режима отдыха водителя (управление водителем ТС в состоянии крайней усталости);

- выпуск перевозчиком в рейс транспортного средства с техническими повреждениями, при которых его эксплуатация недопустима (например, неисправность тормозной системы);

- иные случаи, если они предусмотрены законодательно.

Стоит обратить внимание и на то, что на другие виды автомобильного страхования (например, на ОСАГО) также распространяется регрессное требование

Действия перевозчика

Перевозчик обязан предоставлять пассажирам информацию о Страховщике (его наименование, место нахождения, почтовый адрес, номер телефона) и договоре обязательного страхования (номер, дата заключения, срок действия) путем размещения этой информации во всех местах продажи билетов или на билете либо на своем официальном сайте в интернете.

Согласно Закону, при наступлении страхового случая перевозчик немедленно обязан проинформировать каждого потерпевшего:

- О правах потерпевших, вытекающих из договора обязательного страхования и настоящего Федерального закона, а также о порядке действий потерпевших для получения возмещения причиненного вреда;

- О страховщике, всех его филиалах и представителях в субъектах Российской Федерации (наименование, место нахождения, почтовый адрес, номер телефона, адрес официального сайта в интернете, режим работы);

- О договоре обязательного страхования (номер, дата заключения, срок действия).

Только честность

Что же остается травмированному пассажиру? В случае, когда страховое событие подпадает под действие системы ОСГОП, необходимо обращаться в компанию, застраховавшую гражданскую ответственность фирмы-перевозчика. В иных случаях в дело вступает обязательная автостраховка. Если судить о величине выплаты, то пострадавшему выгоднее обращаться за компенсацией вреда здоровью по ОСГОП. Страховая сумма по случаям вреда здоровью, предусмотренная таким договором, в четыре раза больше, чем лимит ответственности страховщика по полису ОСАГО. Другими словами, пассажир, обратившийся за выплатой по страховке ответственности транспортной компании, получит более существенную компенсацию.

Напоследок стоит заметить, что чрезмерная хитрость при общении с сотрудниками страховщика обычно оборачивается плачевными последствиями. Для примера можно взять процедуру расчета цены полиса в калькуляторе ОСАГО . Страхователь может слукавить, завысив свою скидку или водительский стаж, но при наступлении страхового события автовладельцу все равно придется доплатить недостающую сумму. Сегодня у отечественных страховщиков есть довольно эффективные инструменты для выявления заявителей-обманщиков, например, единая база данных РСА.

Куда обращаться при получении травмы?

При ДТП пассажиры могут в первую очередь обращаться к водителю, который обязан вызвать скорую помощь и ГИБДД. Кроме того, он должен предоставить акт о нанесении вреда жизни и здоровью и дать информацию о страховой компании, которая оплачивает лечение.

За денежной компенсацией можно обращаться в любое время, так как никаких ограничений по срокам нет.

Для получения выплаты необходимо написать заявление в страховую компанию и предоставить в нее медицинскую справку, в которой указан точный диагноз и зафиксировано наличие травм и других повреждений.

Пригодятся также документы о лечении и приобретении лекарств в связи с полученными повреждениями. Возможно, необходимо будет найти свидетелей аварии, которые подтвердят факт получения травм.

Пассажиру, обратившемуся в страховую компанию, придется пройти экспертизу, в результате которой устанавливается степень тяжести нанесенного вреда.

Отсутствие страховки у перевозчика не означает, что он не должен будет выплатить такую же сумму компенсации пострадавшим в ДТП. Страховка выплачивается пассажиру за счет собственных средств транспортной компании.

Если перевозчик отказывается платить, нужно обращаться в службу транспортного надзора. За отказ от выплаты страховой компенсации компания, занимающаяся перевозкой пассажиров, может потерять лицензию на осуществление данной деятельности.

Видеосюжет о страховании пассажиров

Следите за обновлениями вконтакте, одноклассниках, facebook, google plus или twitter.

Страховые обязательства

Единая экономическая природа страхования, по мнению В.А. Мусина, заключается в возмещении убытков посредством их разложения между многими субъектами. Поэтому с определенной долей условности смысл страхования можно выразить через категорию «разделение ответственности».

Условия страховых обязательств в соответствии с законом допускают два варианта их формулирования: может быть застрахован риск ответственности самого страхователя или иного лица, на которое такая ответственность может быть возложена (п. 1 ст. 931 ГК РФ). В последнем случае может быть застрахована, например, ответственность водителя транспортного средства, являющегося работником перевозчика, выступающего страхователем. Причем в литературе о такой ответственности говорят как о деликтной, т.е. ответственности из причинения вреда.

Предметом страхования при данном виде страхования, как полагает А.И. Худяков, выступает ответственность причинителя вреда (самого страхователя или застрахованного лица) перед потерпевшим.

Собственно, в связи с этим (т.е. в целях определения лица, несущего страховые риски) закон и связывает обязанность указывать в договоре лицо, риск ответственности которого за причинение вреда застрахован. И вполне уместным выглядит нормативная оговорка о страховании риска самого страхователя, если это лицо в договоре не названо.

Наличие интереса признается за тем лицом, на которое может быть возложена ответственность за причинение вреда. Обязанность страховать риск своей гражданской ответственности может быть возложена на лицо, если это предусмотрено федеральным законом (ст. 927 и 935 ГК РФ). Закон N 67-ФЗ закрепляет такую обязанность за перевозчиком пассажиров (независимо от вида транспорта). Отсюда вытекают особенности конструкции самого обязательства, рассматриваемого законодателем, как указано выше, в качестве договора, заключаемого в пользу третьего лица (п. 1 ст. 7 Закона N 67-ФЗ), иначе именуемого выгодоприобретателем.

Следует отметить, что Закон N 67-ФЗ вводит обязательное страхование гражданской ответственности перевозчиков за причинение вреда (ст. 931 ГК РФ), а не за нарушение договора (ст. 932 ГК РФ). Данные виды имущественного страхования очень схожи по своей природе, но все же различны по сути. Договорная ответственность может быть застрахована, если об этом прямо упоминает федеральный закон, в то время как гражданская ответственность, выраженная в материальном, овеществленном виде предполагается обязательной. На это, кстати, указывает ч. 1 ст. 5 Закона N 67-ФЗ, устанавливающая запрет осуществления перевозок (за исключением перевозок пассажиров метрополитеном), если гражданская ответственность перевозчика не застрахована.

Между тем судебная практика нередко расширительно подходит к решению вопроса о соотношении этих двух видов договоров и в зависимости от особенностей обязательства в некоторых случаях, например в экспедиторской деятельности, находит возможным квалифицировать их как договоры страхования ответственности вследствие причинения вреда третьим лицам или же в качестве договора комплексного страхования (Постановления Президиума ВАС РФ от 13.04.2010 N 16996/09 по делу N А43-27008/200839-731, ФАС Поволжского округа от 05.10.2010 по делу N А55-24263/2009, от 07.05.2010 по делу N А12-4383/2009, ФАС Северо-Западного округа от 31.01.2011 по делу N А56-23999/2010, ФАС Северо-Западного округа от 26.08.2010 по делу N А56-34710/2008, Определение ВАС РФ от 14.07.2010 N ВАС-9104/10 по делу N А60-44248/2009-С7).

Исключения предусмотрены для международных перевозок. Предусматривается, что обязанность осуществить обязательное страхование в соответствии с законом считается выполненной, если имущественные интересы перевозчика застрахованы согласно положениям международных договоров или в добровольном порядке по страховым рискам и со страховыми суммами в размере не меньшем, чем это указано в Законе N 67-ФЗ.

Добровольные страховые программы

Обязательный договор со страховщиком пассажир заключает в момент приобретения билета. Добровольный же – только по собственному желанию. Сделать свой выбор можно при покупке билета в транспортной кассе, либо воспользоваться услугами другого страховщика.

Только обязательное страхование пассажиров перевозчиком

подразумевается автоматически, для чего у транспортной компании имеется договор ОСГОП. Добровольное пассажиры оформляют самостоятельно, пользуясь посредничеством перевозчика или обращаясь прямо в офис страховщика, стремясь повысить сумму компенсации при наступлении несчастного случая в поездке. Страховщиком в обоих случаях может выступать один оператор или несколько на усмотрение перевозчика и пассажиров.

«ПРОГРЕСС страхование» сотрудничает с ведущими операторами России, предлагающими договора страхования пассажиров перевозчиком

на различных условиях.

«Ингосстрах»

Пакет предложений компании по ОСГОП охватывает следующие категории пассажирских перевозок:

- автомобильные;

- городским электротранспортом (трамваи, троллейбусы);

- железнодорожные;

- водные;

- авиа.

При выборе необходимого продукта, например, страхования жизни пассажиров

, клиент в «Ингосстрах» получает всестороннее сопровождение от момента выбора подходящей программы до урегулирования обращений держателей страховок.

Выводы

Страхование ответственности компании экспедитора – это подвид гражданской ответственности. Имеет такие особенности:

- Направлено на защиту имущественных интересов страхователя при наступлении страхового случая.

- Объектами страхования становятся жизнь и здоровье людей, сохранность груза.

- Страхование ответственности осуществляется при заключении генерального договора.

- Услугами страхования ответственности пользуются транспортные, экспедиционные и логистические компании.

- Страховка покрывает возможный ущерб, возникший по любой причине (включая случайную ошибку сотрудников).

- Страховые риски: повреждение или потеря груза, финансовые убытки, ответственность перед другими людьми, компенсацию дополнительных расходов;

- Гражданская ответственность экспедитора наступает при мошеннических или других умышленных действиях, выполнении обязанностей в алкогольном или наркотическом опьянении, отказе выполнять доставку груза.

- Договор может сочетать два отдельных вида: страхование ответственности и страховка груза самим экспедитором.