Нововведение с 1 января 2018 года

Изменения будут касаться непосредственно самой формы полисов ОСАГО как основного документа, подтверждающего действие страхового договора между клиентом и компанией. С 1 января 2018 года Центробанк запустит процесс выпуска новых полисов, на которых будет добавлен специальный QR-код. Что это дает владельцам?

Условный код будет расположен в правой верхней части полиса и будет содержать в себе зашифрованные основные сведения по заключенному договору ОСАГО. Это говорит о том, что любой, кто сфотографирует QR-код через специальное приложение на смартфоне, будет иметь возможность получить информацию о лицензии, сроке действия и владельце договора.

Поэтапное изменение тарифов и коэффициентов

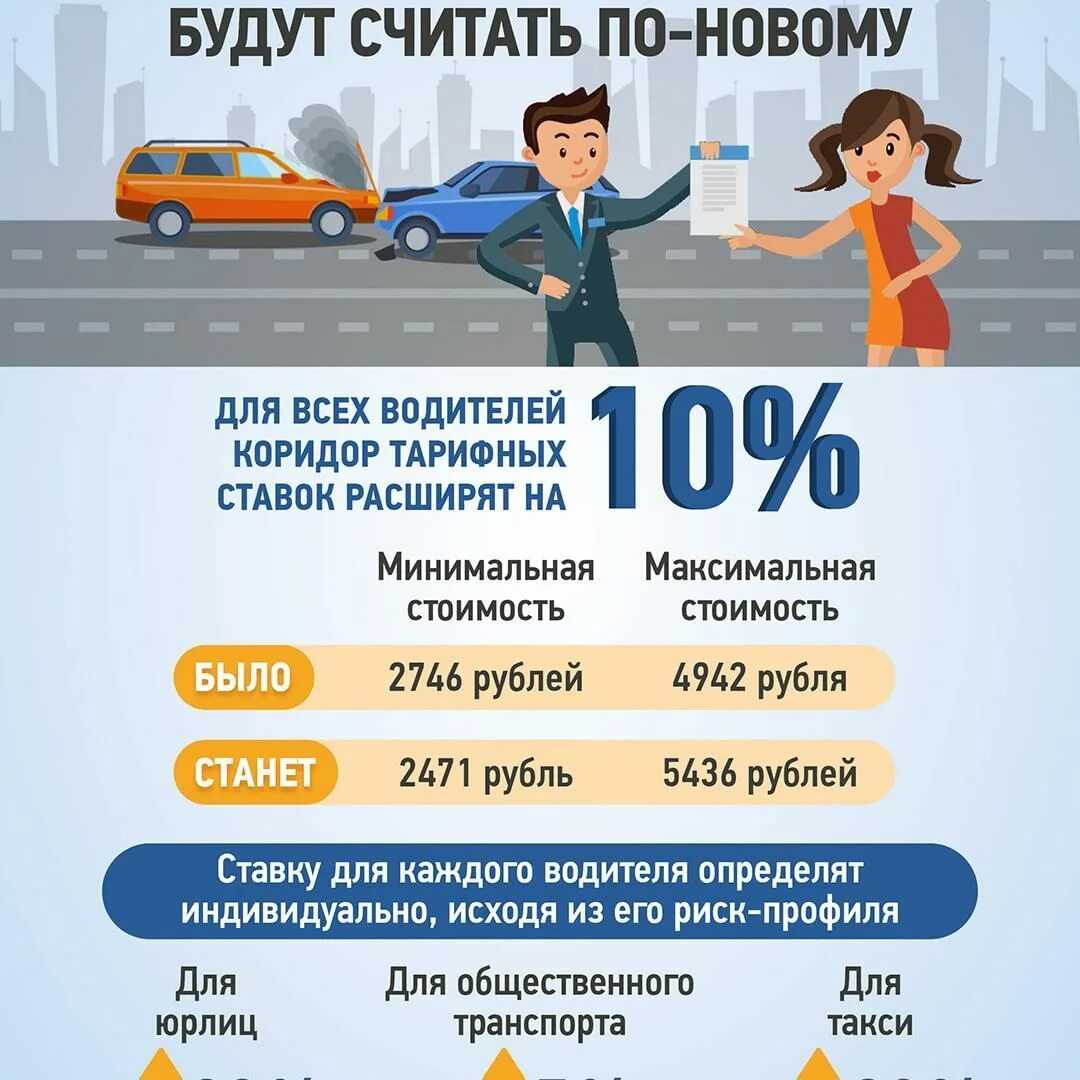

Центробанк утвердил 30 ноября пределы ставок тарифного коридора для легковых автомобилей по ОСАГО, которые могут колебаться от базового на 20% в сторону повышения или понижения. Указанием ЦБ РФ также определен порядок применения коэффициентов: по возрасту и стажу, а также коэффициент бонус-малус (КБМ) за безаварийную езду.

Правила ОСАГО с последними изменениями 2018 года в ценовой политике пока не получили полной реализации. Первый этап реформы еще не затронул подорожания стоимости ОСАГО, которая рассчитывается из базовой ставки — тарифный промежуток с 3432 до 4118 рублей с учетом коэффициентов по стажу, возрасту и количеству страховых возмещений водителю. Изменения коснулись пока технических характеристик процедуры проведения техосмотра.

Планируется разбить ценовую реформу на три этапа:

- Расширить коридор стоимости полиса по тарифам на 20% вниз и вверх.

- С сентября 2019 года поэтапно аннулировать следующие виды коэффициентов: на мощность автосредства, региональный.

- До 2020 года планируется принять законодательные изменения, которые пройдут апробацию как пилотные проекты. Например, как пояснил зампред ЦБ РФ Владимир Чистюхин, собираются отказаться от верхних и нижних ставок тарифного коридора и социальных коэффициентов.

Планируемая стоимость полиса ОСАГО по максимальной и минимальной тарифной сетке

| Вид транспортного средства | Максимальная тарифная ставка | Минимальная тарифная ставка |

| Автомобили физлиц | 4942 рубля | 2746 рублей |

| Мотоциклы | 1407 рублей | 694 рубля |

| Автотранспорт юрлиц, относящийся к категории В | 2911 рублей | 2058 рублей |

| Автотранспорт, относящийся к категории D с числом мест для пассажиров до 16 | 4044 рубля | 2246 рублей |

| Автотранспорт, относящийся к категории D с числом мест для пассажиров больше 16 | 5053 рубля | 2807 рублей |

В декабре 2018 года ожидалось принятие проекта, однако его отправили на доработку, а чтения перенесли на весну 2019 года. Скорее всего, стоимость полисов вырастет. Согласно приблизительным расчетам, среднестатистический водитель заплатит около 7000 рублей за полис, вместо 5800 рублей сейчас. Стоимость дешевого полиса ОСАГО поднимется до 1700 рублей против 1500, которые платят автовладельцы. Однако стоимость полиса не может превосходить пределы максимального тарифа, установленного ЦБ больше чем в три раза.

Изменяются ли правила возмещения по ОСАГО?

Да. И очень существенно.

Начнём мы с главного – страховка ОСАГО теперь покрывает только часть ущерба, а оставшуюся часть можно взыскать напрямую с виновника. Такой вывод позволил сделать Конституционный суд России, который посчитал, что, если возмещение с учётом износа от страховой не покрывает полностью реального ущерба потерпевшему, то его конституционное право на собственность нарушено. Но раз со страховой взять нечего (ведь единая методика расчёта с учётом износа утверждена в ФЗ «Об ОСАГО»), то пусть потерпевший требует разницу с виновника.

Всю нелогичность и абсурдность этого изменения, а также дискуссии на тему искоренения самого принципа защиты виновника страхованием мы оставим для комментариев нашей специальной статьи про возмещение разницы напрямую с виновника.

Именно в начале 2018 года практика судебных исков напрямую к виновникам за возмещением разницы и получила широкое распространение.

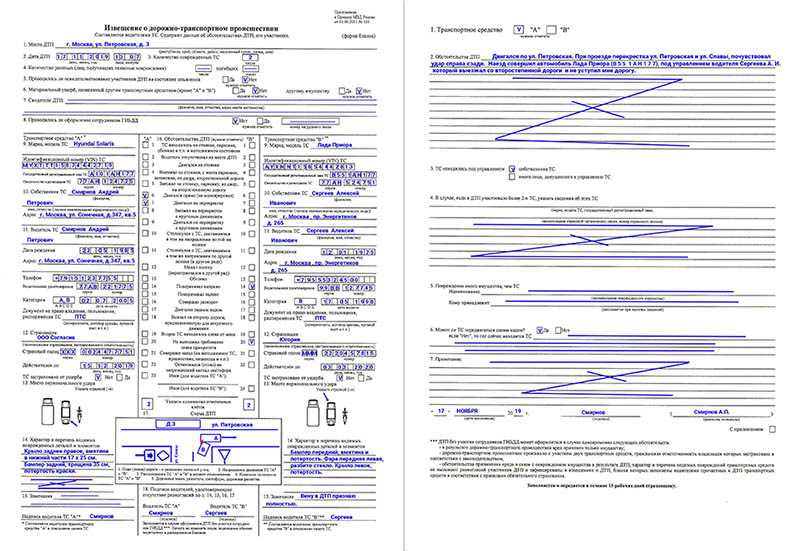

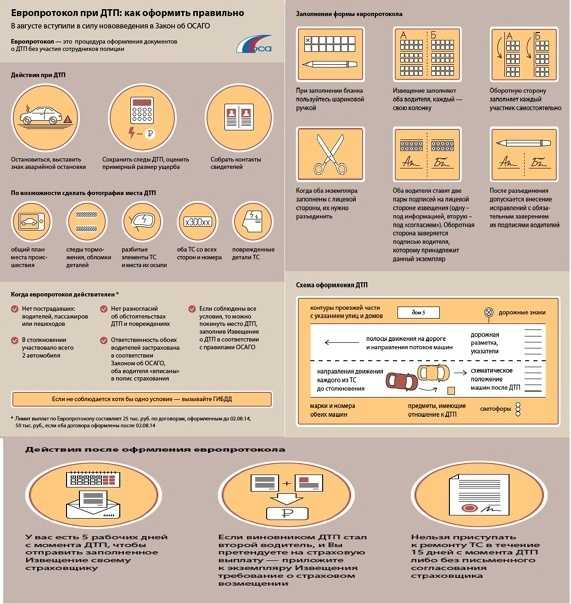

Что делать после аварии

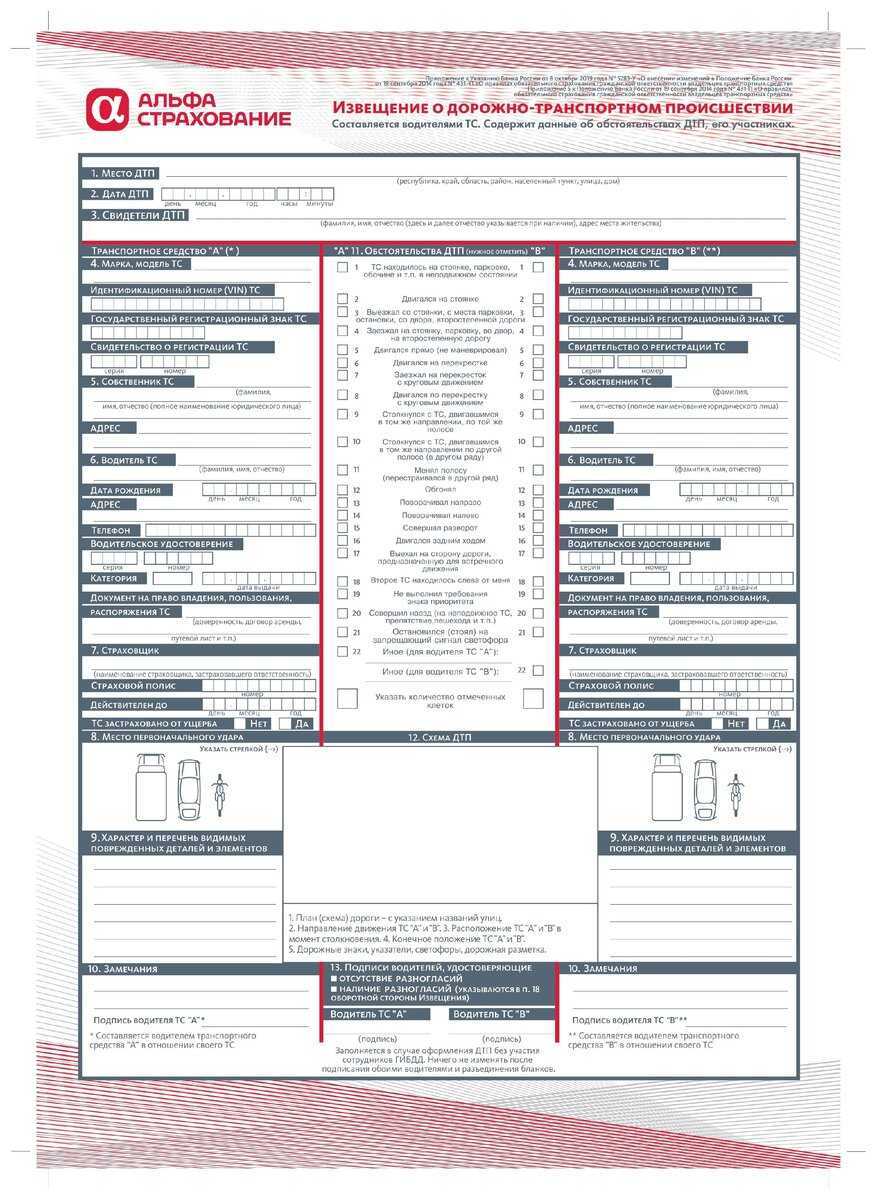

Действия участников ДТП после аварии прописаны . Независимо от того, кто виновен в происшествии, сделайте вот что:

Остановитесь

Если выходите на проезжую часть — соблюдайте меры предосторожности, наденьте светоотражающий жилет. Включите аварийную сигнализацию и выставьте знак аварийной остановки

Не перемещайте предметы, имеющие отношение к происшествию. Выясните, сколько участников было в ДТП и есть ли пострадавшие. Если не было и участвовали только две машины, можно оформлять европротокол без вызова сотрудников ГИБДД. Если в аварию попало больше двух автомобилей либо есть пострадавшие, необходимо вызвать полицию и скорую помощь для пострадавших. Примите меры по сохранению следов аварии и организуйте объезд места происшествия. Можете освободить проезжую часть. В этом случае зафиксируйте положение транспортных средств по отношению друг к другу, следы и предметы, относящиеся к происшествию. Допускается использовать средства фото- и видеосъемки, при оформлении ДТП через приложение снимки можно сделать в нем же. При съемке постарайтесь, чтобы в кадр попали не только сами поврежденные автомобили, но и место, где произошла авария: таблички с номерами домов, дорожные знаки, тротуар, разметка. Когда делаете видеозапись, проговаривайте все происходящее. Например, так: «Сегодня, 11 июня 2023 года, на перекрестке улиц Новая и Цветная произошло ДТП — столкновение двух автомобилей: ВАЗ-2109 синего цвета, принадлежащего мне, и Тойоты зеленого цвета». Далее перечислите все повреждения автомобилей.

Если не выполнить эти требования, страховая компания может отказать в выплатах. Иногда возможны более тяжелые последствия: например, оставление места ДТП наказывается лишением прав.

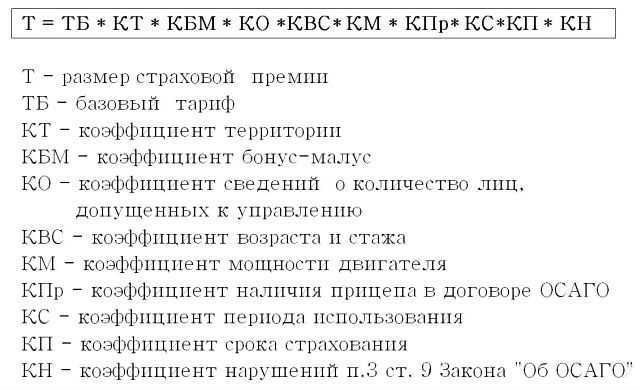

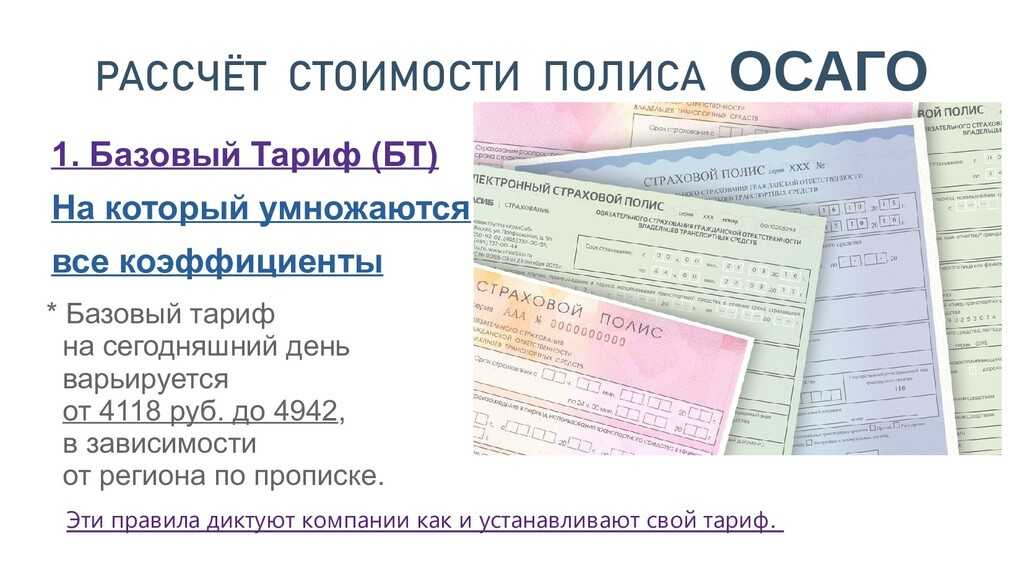

Как рассчитать стоимость полиса ОСАГО самостоятельно – правила расчета и калькулятор ОСАГО

Подсчитать, сколько будет стоить страховка, можно самостоятельно. Достаточно знать параметры своего автомобиля.

Вариантов расчета два.

1 способ. Расчет по формуле

Итоговую стоимость полиса можно по формуле с учетом всех повышающих или уменьшающих коэффициентов.

Многие считают, что самостоятельный расчет будет с погрешностями, ошибками, поэтому пользуются вторым способом.

2 способ. С помощью калькулятора ОСАГО

Сервис расчета находится на официальных интернет-источниках страховых компаний.

Этот способ более надежен.

Работа сервиса проста:

1) Собственник автомобиля заполняет необходимые пункты.

Информация, которую необходимо указать:

- Общий пробег транспортного средства.

- Дату выпуска машины.

- Количество всех ДТП с участием страхуемых лиц.

- Число водителей, которых допустили управлять ТС.

- Тип автомобиля.

- Принадлежность лица, на которого он был зарегистрирован (юридическое, либо физическое).

- Мощность двигателя.

- Период действия страхового свидетельства.

Могут потребовать ввести и другие важные сведения о ТС, собственнике авто.

Защита полисов от мошенников

Гарантией «чистоты» приобретаемого полиса будет покупка на официальном сайте страховой компании или оформление в офисе страховщика. Электронное ОСАГО введено, чтобы защитить клиента от недобросовестных посредников.

По сведениям Центробанка до 10% проданных е-ОСАГО содержат недостоверные сведения, из-за чего можно говорить о новом виде мошенничества с использованием электронных технологий. С помощью графических программ подделываются сведения о водителе и автомобиле, намеренно занижая стоимость полиса при покупке у страховщиков. Популярностью среди мошенников пользуется занижение территориального коэффициента. Например, в Москве он равен 2, вместо него ставят коэффициент Крыма — 0,6, а покупателю назначают более высокую цену. Разницу стоимости полиса липовые агенты присваивают себе.

Последствия после покупки поддельного ОСАГО проявляются в двух случаях:

- cтрахователь решил внести изменения в полис;

- наступило страховое событие. В этом случае последствия будут ощутимее, придется за счет собственных средств возмещать ущерб, причиненный имуществу или здоровью потерпевшего.

При покупке полиса с рук у агента покупателю нужно обратить внимание на следующие настораживающие моменты:

- у агента нет на руках агентского договора или доверенности;

- путается в подсчете коэффициентов;

- после оплаты не предоставляет квитанцию о получении денежных средств;

- не использует информационную базу РСА;

- не проверяет диагностическую карту техосмотра;

- стоимость полиса занижена.

Для защиты от мошенников, планируется создать единую базу, объединяющую сведения ГИБДД и РСА, по которой идет проверка запроса по автомобилю и владельце по е-ОСАГО. Водителям следует учесть, что услуги посредников при покупке полиса в электронном виде запрещены. Если покупатель обнаружил, что полис липовый, следует быстро подать заявление в полицию о выявленном факте мошенничества.

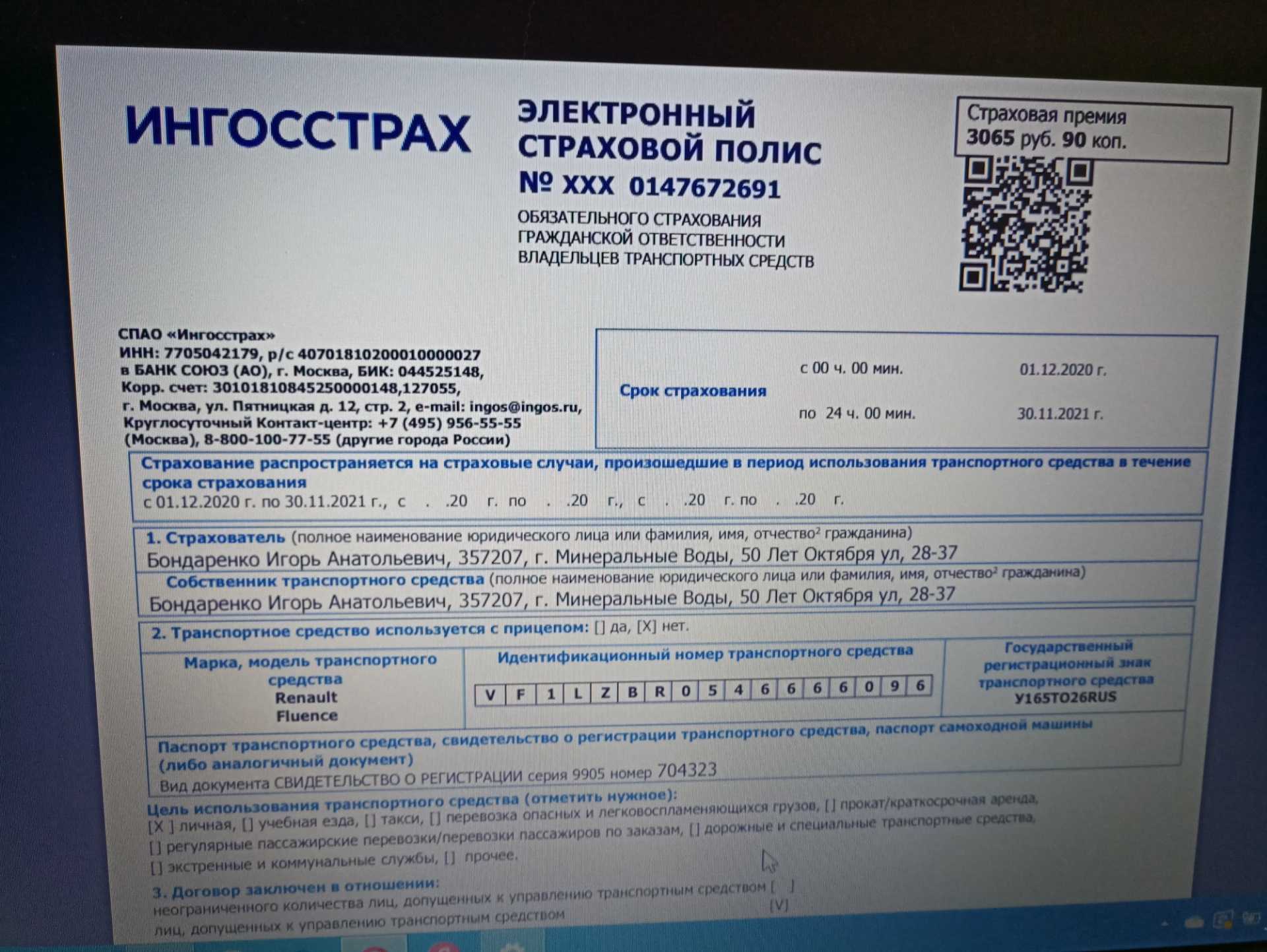

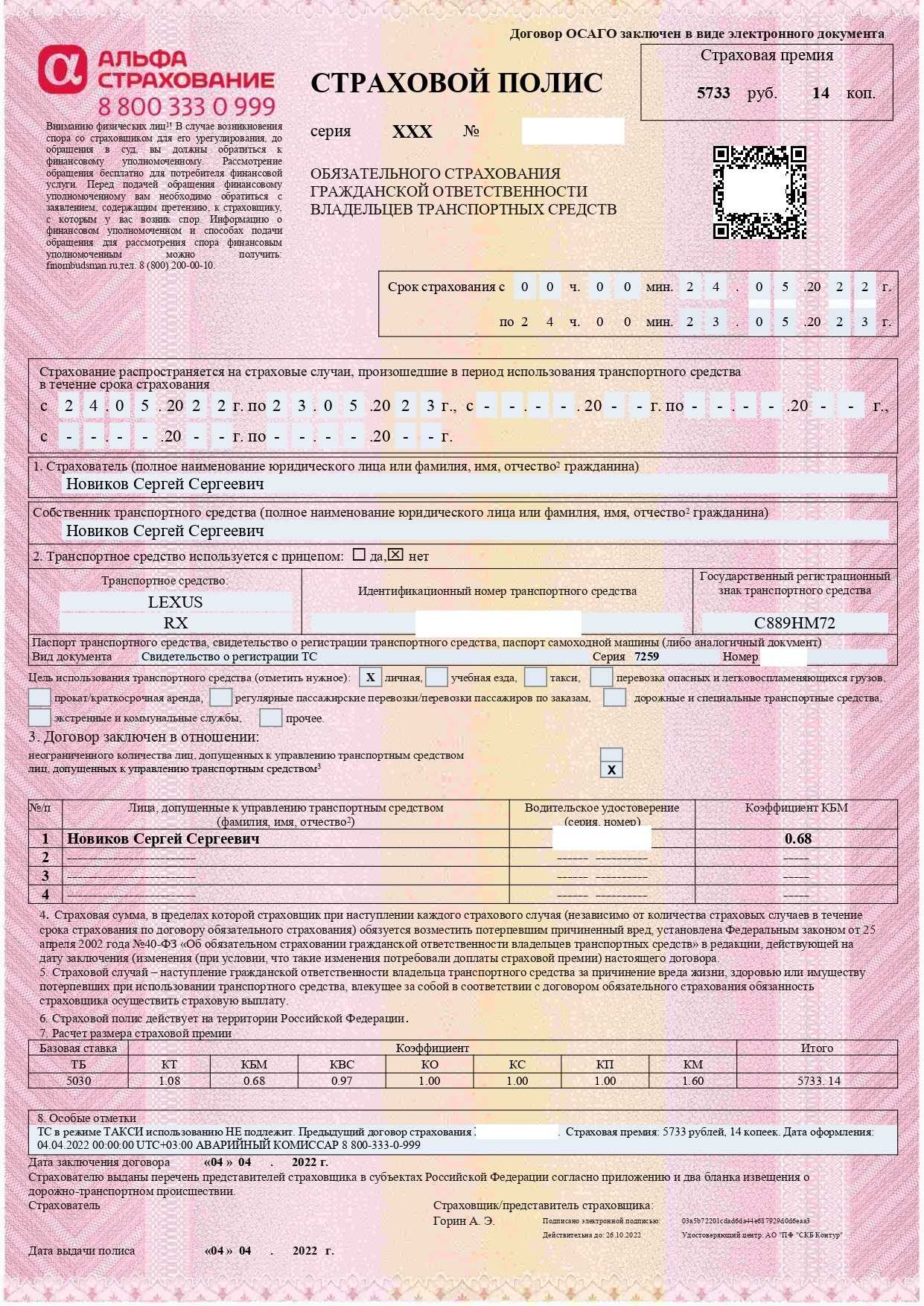

Как выглядит полис

Электронный полис немного отличается от бумажной версии, которая выдается на официальном бланке.

Внешний вид:

- В шапке документа: серия и номер полиса, наименование страховщика. Далее прописан срок страхования и период использования ТС.

- В первом разделе прописаны данные страхователя.

- Во втором указывают данные владельца и характеристики транспорта. Дополнительно указывается цель использования.

- Третий раздел содержит информацию по водителям, чья ответственность застрахована.

- В 4,5 и 6 разделах указана информация по ОСАГО, в рамках действующего закона: территория страхования, лимит выплаты и что такое страховой случай.

- В седьмом пункте прописывается цена полиса.

- Последний раздел получил название «Особые условия». Там указывается штрих код, по которому можно проверить достоверность е-ОСАГО и дополнительные сведения, которые учитывались при покупке бланка.

В конце документа прописаны данные страховщика и страхователя. Последнему потребуется поставить подпись, после чего распечатать документ. Следует отметить, что некоторые страховщики печатают штрих код в правом верхнем углу бланка.

Какие еще нововведения коснутся ОСАГО?

В июле 2018 г. правительством РФ был предложен законопроект № 501904-7, вносящий ряд изменений в закон «Об ОСАГО». Согласно карточке проекта закона Комитет Госдумы по финрынку поддержал предложения и внес законопроект на рассмотрение депутатами в осеннюю сессию. Закон был принят в I чтении с рядом поправок, которые подготовят ко II чтению. Законопроектом вносятся следующие изменения:

- Снятие запрета на перестрахование в ОСАГО;

- Уравнение статуса бумажных и электронных страховых полисов;

- Запрет на предъявление регрессных требований к пешеходу, ставшему виновником ДТП и погибшему или получившему ранения, а также к его родственникам;

- Обязательство для всех въезжающих на территорию РФ предоставлять таможенникам для проверки полис или договор «автогражданки» или иную страховку, предусмотренную положениями международных документов.

ОСАГО по новому 2018 г. привело к нескольким дискуссиям. Больше всего вопрос у парламентариев вызвал пункт о запрете регресса к виновному в ДТП пешеходу. Некоторым депутатам показалось, что это нарушение прав граждан. Так, депутат Рощин заявил, что «норма противоречит равенству гражданских прав, гарантированных Конституцией. Почему-то водители всегда более виноваты, чем пешеходы». Замминистра финансов А. Моисеев согласился с тем, что все должны быть равны перед законом, но отметил, что «норма носит характер не рыночный, а социальный, и она является следствием большого количества жалоб, которые получали от родственников граждан, погибших в ДТП». Среди прочих инициатив, касающихся сегмента «автогражданки», выдвигались следующие:

- Ограничение срока обращения за выплатами возмещения до 5 дней;

- Повышение штрафов за отсутствие действующего полиса;

- Введение безлимитного европротокола через 3 года;

- Введение обязательной видеофиксации заключения договоров «автогражданки»;

- Отмена учета износа деталей при выплатах возмещения;

- Введение обязанности страховщика взыскивать через суд компенсацию с виновника ДТП без привлечения страхователя;

- Обязанность РСА компенсировать убытки, если у виновника аварии нет страховки;

- Увеличение размера штрафа за необоснованный отказ в продаже ОСАГО и др.

В конце сентября 2018 г. стало известно, что Минфин доработал законопроект, предполагающий исключение нескольких коэффициентов из механизма расчета стоимости полиса. Было принято решение исключить территориальный коэффициент в сентябре 2020 г., а коэффициент мощности двигателя чуть раньше — в сентябре 2019 г. Для того, чтобы страховщики не ушли в убыточность еще дальше, чем сейчас, Минфин предложил с сентября 2019 г. разрешить компаниям снижать или повышать базовую ставку по ОСАГО на 30%, а после отмены второго коэффициента изменять ставку на 40%. Стоимость полиса при этих манипуляциях не должна будет превышать трехкратного размера базового тарифа. Если рассматривать другое расширение базовой ставки в обе стороны, которое предлагал регулятор страхового рынка, то, по словам зампреда ЦБ В. Чистюхина, его не стоит ожидать раньше весны 2019 г.

Как рассчитать стоимость полиса ОСАГО самостоятельно – правила расчета и калькулятор ОСАГО

Подсчитать, сколько будет стоить страховка, можно самостоятельно. Достаточно знать параметры своего автомобиля.

Вариантов расчета два.

1 способ. Расчет по формуле

Итоговую стоимость полиса можно по формуле с учетом всех повышающих или уменьшающих коэффициентов.

Многие считают, что самостоятельный расчет будет с погрешностями, ошибками, поэтому пользуются вторым способом.

2 способ. С помощью калькулятора ОСАГО

Сервис расчета находится на официальных интернет-источниках страховых компаний.

Этот способ более надежен.

Работа сервиса проста:

1) Собственник автомобиля заполняет необходимые пункты.

Информация, которую необходимо указать:

- Общий пробег транспортного средства.

- Дату выпуска машины.

- Количество всех ДТП с участием страхуемых лиц.

- Число водителей, которых допустили управлять ТС.

- Тип автомобиля.

- Принадлежность лица, на которого он был зарегистрирован (юридическое, либо физическое).

- Мощность двигателя.

- Период действия страхового свидетельства.

Могут потребовать ввести и другие важные сведения о ТС, собственнике авто.

Что повлияет на цену на ОСАГО в 2018 году в соответствии с последними изменениями законодательства

В апреле 2017 года Центробанк РФ внес изменения в Положение Банка России от 19.09.2014г. № 431-п «О правилах обязательного страхования гражданской ответственности владельцев транспортных средств».

Планируется провести крупномасштабную модернизацию системы автострахования в России, которое начнется с пересмотра тарифов ОСАГО с 1 июля 2018 года. Водители будут разделены на 50 категорий по стажу и возрасту, тогда как сейчас страховые компании учитывают только 5 категорий.

Также будут введены новые параметры для определения цены страховки:

- возраст;

- модель;

- экологические характеристики транспортного средства.

Суть нововведений заключается в том, что для одних автовладельцев полис ОСАГО будет стоить дороже, а для других – дешевле.

Законопроект предполагает колебание базового тарифа для легковых автомобилей физических лиц на 20% вниз и вверх: максимальная ставка подорожает с 4118 руб. до 4942 руб., минимальная ставка будет снижена с 3432 руб. до 2746 руб.

В то же время для мотоциклов оформление страховки подешевеет: максимальная ставка для них сократится до 1407 руб., минимальная — до 694 руб.

Изменения в закон об Осаго с 29 октября: перестрахование, справки, регресс, Госуслуги

Изменения в перестраховании

Перестрахование в страховом бизнесе используется при заключении договоров на дорогостоящие объекты, его суть в том, что при наступлении страхового события сумма выплат может быть очень велика для СК и она самостоятельно не сможет выполнить свои обязательства.

Чтобы избежать данной ситуации применяется перестрахование. Ранее данную процедуры применяли при заключении договоров на космические объекты, газопроводов и прочего.

С 29.10.2019 года это применяется и для владельцев автотранспортных средств.

ОСАГО для иностранных граждан

Все иностранные граждане, въезжающие на территорию РФ на автомобилях, должны с 29 октября предъявлять на границе полис ОСАГО международного или Российского образца.

Временный полис ОСАГО

Так же с 29.10.2019 года оформление временного полиса (транзитная страховка сроком до 20 дней) возможно только для транспортных средств, следующих к месту прохождения технического осмотра.

ОСАГО на технику, не требующую регистрации

С 29 октября текущего года, на технику, которая по действующему законодательству не участвует в дорожном движении, не передвигается по дорогам общего пользования ОСАГО приобретать не требуется, например для мопедов.

Справки от МЧС и «скорой помощи»

С 29 октября можно предоставить справки для получения выплаты страхового возмещения от служб МЧС и Скорой помощи. До 29 октября 2019 года обязательно нужно было предоставить справку о ДТП от органов дорожной полиции.

Сейчас в обязанности ГАИ не входит оформление данного документа, на законодательном уровне, предусмотрено предоставление таких справок от служб МЧС и/или скорой помощи, если такие вызывались на место аварии.

Отказ от освидетельствования

Страховая компания может предъявить регрессные требования к виновнику аварии, в случае, если ущерб был нанесен умышлено, скрылся с места происшествия или виновник был пьян. Многие недобросовестные водители отказывались проходить медицинское освидетельствование на наличие алкоголя в крови.

С 29 октября 2019 года отказ от медицинского освидетельствования приравнивается к опьянению и позволяет страховщику предъявить регрессные требования к виновнику аварии.

Регресс за ДТП с прицепом

Если в результате дорожного происшествия вред причинен прицепом, а в договоре ОСАГО виновника нет информации, что ТС используется с прицепом, с 29 октября 2019 года, Страховщик имеет право предъявить регресс, к автовладельцу.

Исключения составляют прицепы к автомобилям категории В. Для собственников ТС категории В правилами регресс невозможен.

Оформление электронного ОСАГО в офисе

С некоторых пор в обращение вступили не только бумажные договора, но и электронные. С 29 октября 2019 года на ряду с обычными бланками в офисе можно купить электронный полис, по просьбе страхователя электронную версию договора можно распечатать для предъявления сотрудникам ГИБДД.

Оформление ДТП с помощью сайта Госуслуги

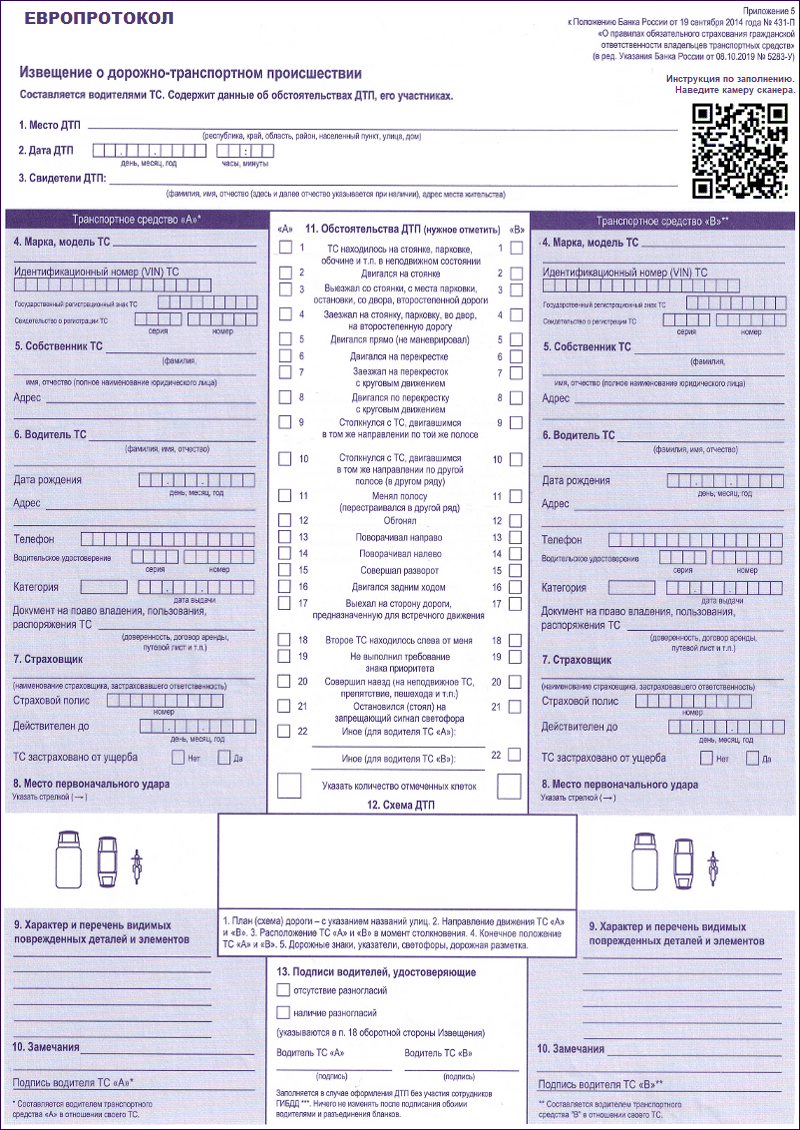

Оформление «европротокола» через сайт Госуслуг.

С 29 октября должна быть реализована возможность оформить европротокол с помощью сайта госуслуг. Плюсы такого оформления в том, что извещение о ДТП подписываются электронно, файлы фиксации аварии направляются в автоматическом режиме, за работу которого пользователи ответственности не несут.

Требования к документам при покупке е-ОСАГО

Поправки, вступающие в силу 29 октября 2019 года, касаются порядка оформления электронного ОСАГО.

Предоставлять сканы документов необходимо только в случае, если страховщику не удалось проверить предоставленные сведения в официальных органах. Если страхователь предоставил недостоверные сведения, то компания вправе отказать в страховании.

Отмена извещения о ДТП

Законодатели планируют отменить обязанность участников аварии оформлять извещения о дорожно транспортном происшествии, в случае, если ее обстоятельства фиксируются с участием сотрудников дорожной полиции.

В этом случае документы для СК будет оформлять дорожный инспектор.

Новые бланки ОСАГО

Как сообщается в новостной ленте ЦБ, планируется введение новых бланков ОСАГО с 29 октября 2019 года. В бланках нового образца не будет серии.

ОСАГО на бланках старого образца можно будет продавать до 1.02.2020 года.

Реформа по ОСАГО продолжится. Об этом на парламентских слушаниях в Совете Федерации по теме «Развитие системы ОСАГО: «индивидуализация тарифа» сказал президент Российского союза автостраховщиков Игорь Юргенс.

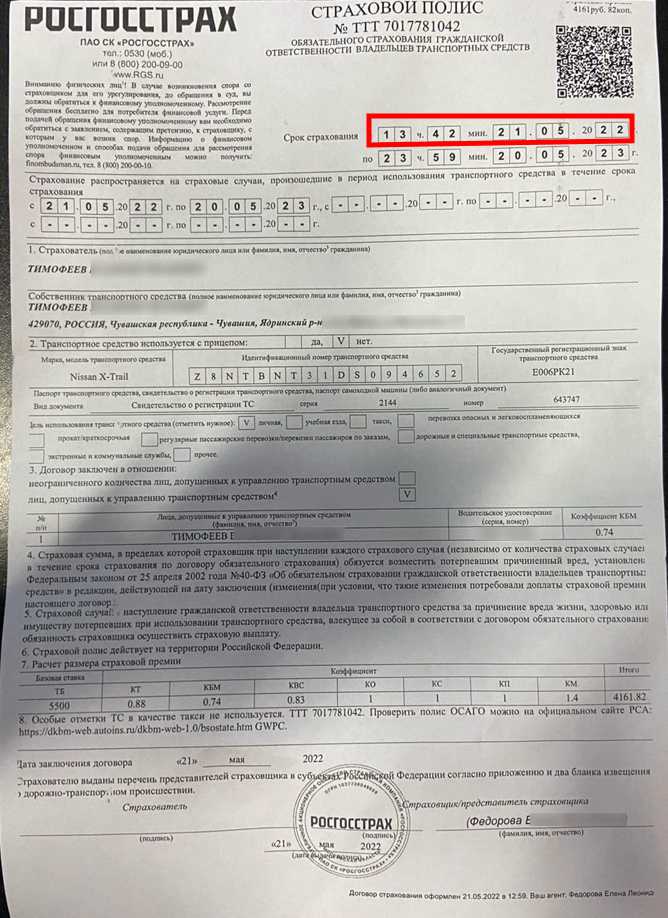

Изменения в бланке Осаго

Изменения в бланке Осаго

Правомерно ли наложение ареста за езду без ОСАГО в 2023 году?

Нет, но на практике это активно применяется.

Но вначале рассмотрим, в каких случаях и на каких основаниях автовладельцам может грозить административный арест за отсутствие полиса ОСАГО. Затем расскажем, почему требование ИДПС прекратить правонарушение в 2023 году незаконно. И, наконец, выясним, что же делать попавшимся водителям и какие перспективы ожидают их на практике.

И начнём мы с распутывания клубка под названием «арест за управление автомобилем без ОСАГО»:

- так вот, прекращение противоправных действий – это, по факту, указание водителю застраховать автогражданскую ответственность (ведь она отсутствует),

Но при чём здесь арест?

И среди мер ответственности по ч. 1 ст. 19.3 КоАП РФ:

- штраф от 2 000 до 4 000 рублей,

- арест на срок до 15 суток,

- обязательные работы сроком до 120 часов.

Таким образом, на практике в 2023 году за езду без ОСАГО водители действительно рискуют загреметь под арест на несколько суток.

Некоторые могут усмотреть тут двойное наказание – но это не так! Административные правонарушения разные по своей сути. Штраф в 800 рублей выписывается водителю за управление автомобилем без ОСАГО, а арест назначается судом за невыполнение тем же водителем законного требования сотрудника полиции в отведённый для этого срок. Такая же практика действует и в борьбе с чрезмерной тонировкой.

Официальный ответ из ГИБДД

Теперь рассмотрим, что думают по этому поводу те, кто фиксирует правонарушения в области страхования и выносит постановления с требованиями к водителям.

Один из депутатов ЛДПР усомнился в законности новой практики арестов за езду без ОСАГО. Чтобы прояснить ситуацию он обратился к главе Госавтоинспекции. Ответ не заставил себя долго ждать – в ГИБДД подтвердили возможность применения полицейскими ч. 1 ст. 19.3 КоАП за управление автомобилем без страховки.

Вот официальный ответ от начальника ГИБДД Михаила Черникова:

Однако, в разъяснении нет ни слова о форме выражения требования инспектора ДПС прекратить противоправные действия за езду без ОСАГО. То есть наиболее спорный вопрос оставили без комментариев (но ниже будут комментарии от нас).

Но вы должны понимать, что в ГИБДД не уполномочены подтверждать законность той или иной правоприменительной практики. Такие полномочия имеются лишь у Верховного Суда. А в Госавтоинспекции могут разве что выразить мнение по тому или иному вопросу – что и было сделано в официальном ответе на запрос депутата ЛДПР.

Позиция Верховного Суда

Устоявшаяся судебная практика свидетельствует о том, что суды встают на сторону ГИБДД. Рассчитывать на успешное обжалование по неисполнению требования инспектора ДПС крайне сложно.

Однако, в пример можно привести одно решение Верховного Суда в пользу водителя. Правда, оно не по ОСАГО, а по тонировке (что, в общем-то, схоже по привлечению к ответственности).

ВС РФ признал арест автолюбителя незаконным. Только это произошло не из-за факта незаконности требования ИДПС об устранении правонарушения, а ввиду отсутствия сроков устранения тонировки. Вдобавок было нарушено право задержанного водителя на привлечение его адвоката (Постановление ВС РФ по делу №9-АД 19-7 от 18.04.2019 года). Но хоть гражданин и добился морального удовлетворения, до этого ему пришлось отсидеть трое суток.

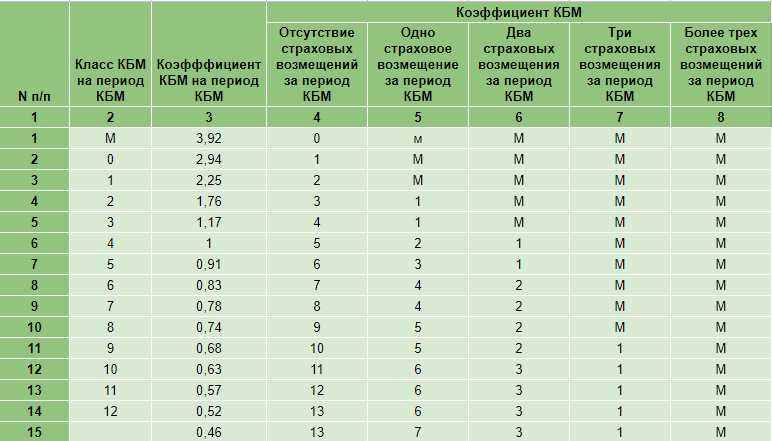

Как изменится тариф?

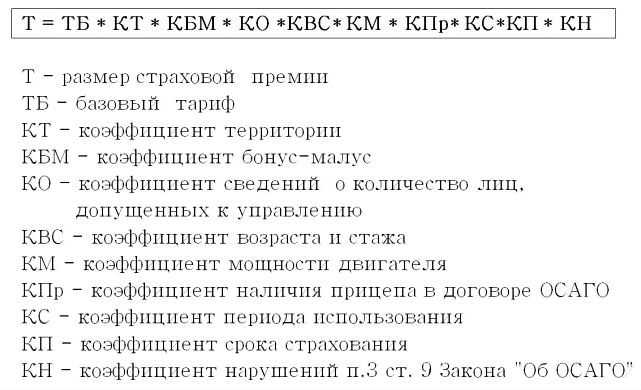

Базовый тариф в ОСАГО – это начальная точка отсчёта при калькуляции конечной стоимости страховки. То есть берётся некая начальная цифра и умножается на дробные числа коэффициентов (если последние меньше единицы, то цена уменьшается, если больше – ОСАГО подорожает). Таким образом, именно от базового тарифа зависит больше всего конечный результат получившейся суммы.

Но если в сети вы обнаружите информацию о том, что базовый тариф подорожает с 1 апреля, то это неправда! На самом деле, он изменился того же числа, что и КБМ – 9 января. И не только в сторону увеличения, но и уменьшения. Объясняем!

Базовый тариф ОСАГО представляет собой коридор цен – от минимальной до максимальной, а страховым компаниям предоставлено право выбора, какой взять в расчёт. И если вы думаете, что большинство хитрых страховщиков не будет упускать свою прибыль и возьмёт максимальный тариф, то будете правы. Их, правда, большинство, но не все, и при расчёте стоимости вы можете сами в этом убедиться.

Рассчитать стоимость полиса ОСАГО

Итак, изменения по части базового тарифа ОСАГО следующие:

| Категории ТС | Базовый тариф после изменений (руб.) и до изменений (перечёркнуто) |

|---|---|

| Мото и мопеды |

694-1407 |

| Легковые до 3,5 тонн в собственности граждан |

2746-4942 |

| Легковые до 3,5 тонн в собственности организаций |

2058-2911 |

| Легковые до 3,5 тонн, использующиеся в такси |

4110-7399 |

| Грузовики массой до 16 тонн |

2807-5053 |

| Грузовики массой более 16 тонн |

4227-7609 |

| Автобусы до 16 мест |

2246-4044 |

| Автобусы более 16 мест |

2807-5053 |

| Автобусы, использующиеся в качестве маршрутных ТС |

4110-7399 |

Как видим, говорить о том, что страховка подорожает, не приходится – можно найти недорогого страховщика, применяющего не максимальный тариф из возможного разбега. Но на изменение стоимости ОСАГО новые тарифы повлияли однозначно.

Как обновить страховой полис?

Шаг 1: Выберите страховую компанию

Первым шагом необходимо выбрать страховую компанию, которая предоставляет услуги обновления страховых полисов. Многие компании предлагают такую услугу онлайн, что значительно упрощает процесс обновления.

Шаг 2: Введите данные

После выбора страховой компании необходимо ввести данные, необходимые для обновления полиса. Это может быть информация о владельце автомобиля, модели машины, предыдущем номере полиса и т.д.

Шаг 3: Оплатите услуги

После ввода необходимых данных необходимо оплатить услуги страховой компании. Обычно оплату можно произвести онлайн при помощи банковской карты.

Шаг 4: Получите обновленный полис

После оплаты страховая компания обновит страховой полис и отправит его на указанный адрес или электронную почту. Обычно это занимает не более одного рабочего дня.

Обновление страхового полиса является необходимой процедурой для того, чтобы продолжить ездить на автомобиле без нарушения закона. Не забудьте обновить свой полис с начала каждого года!

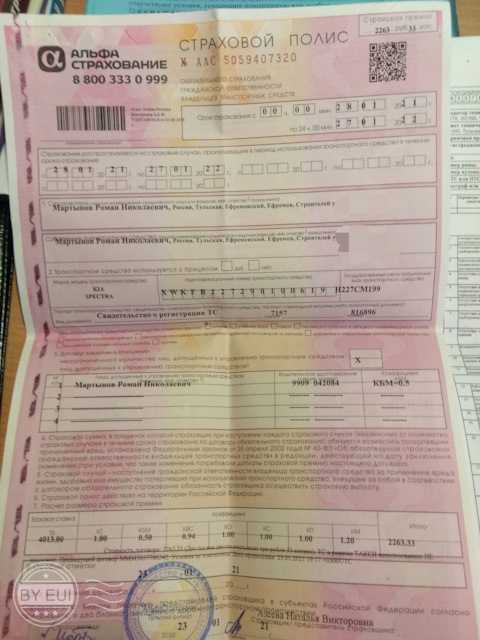

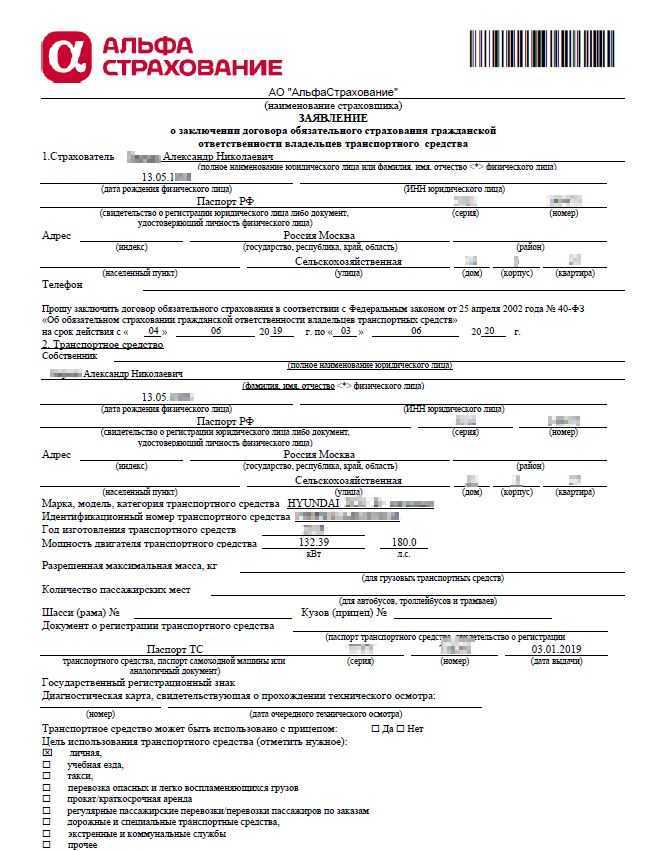

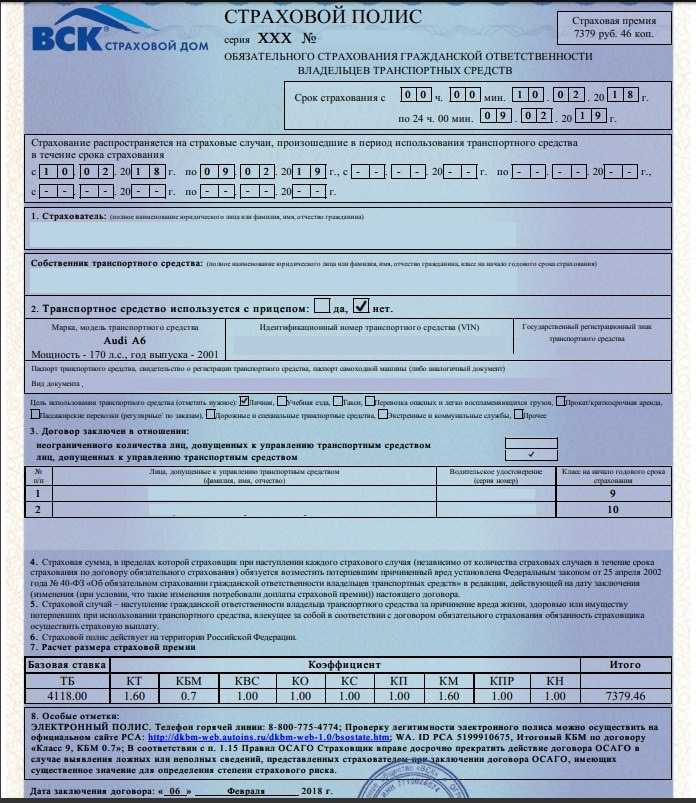

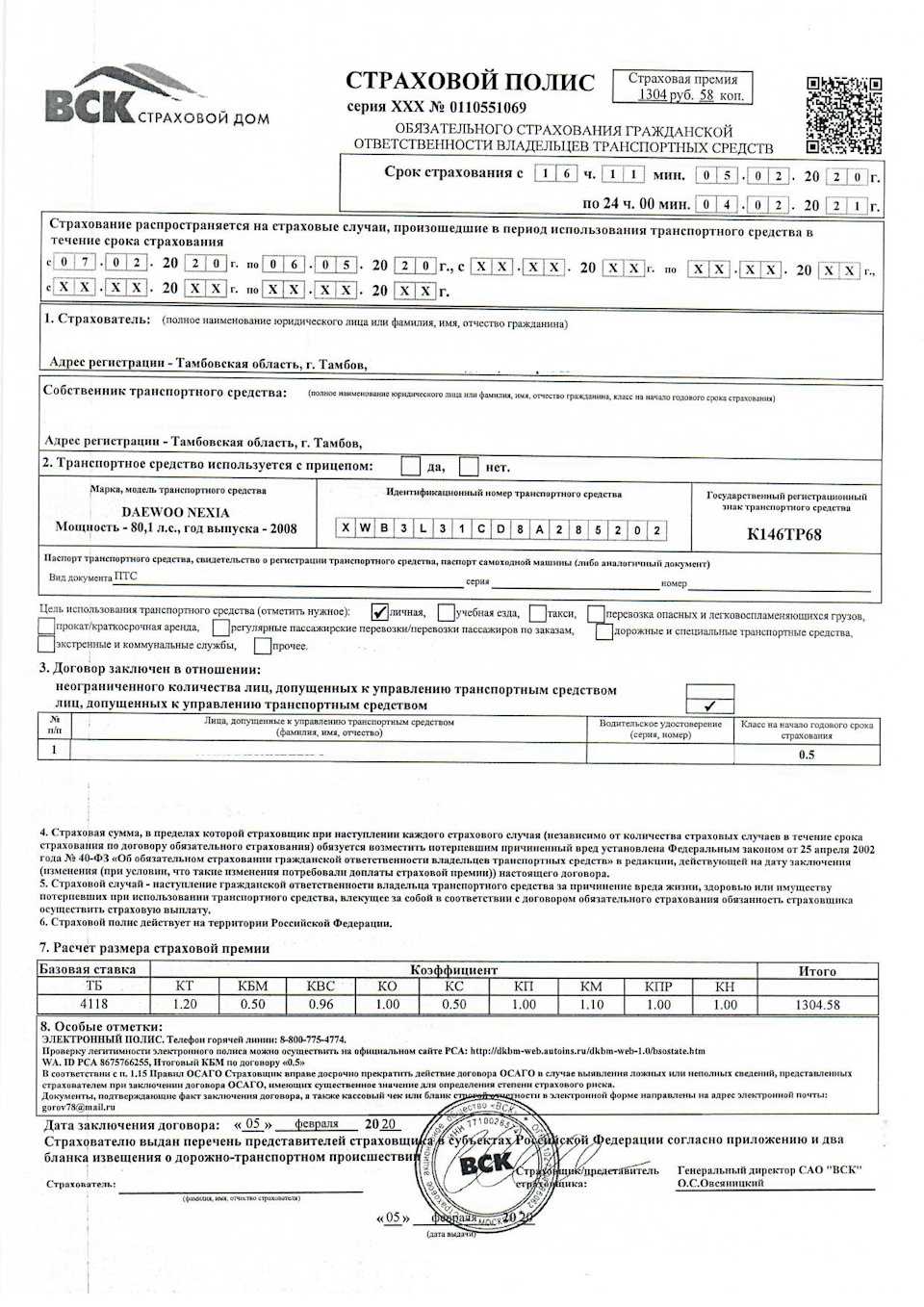

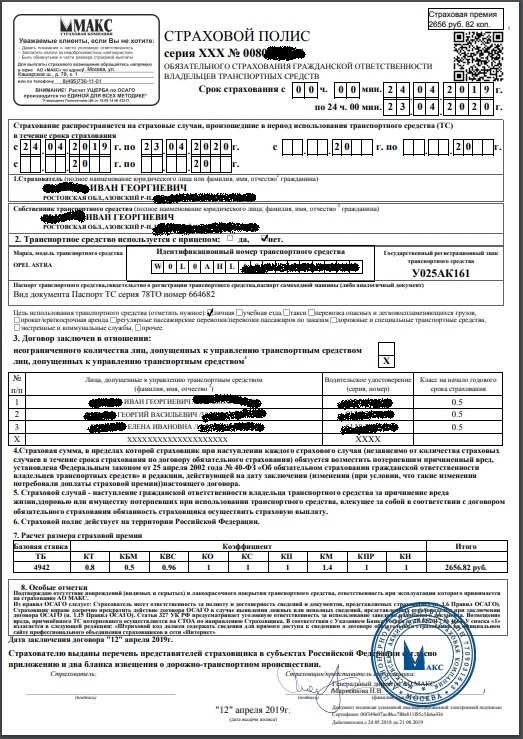

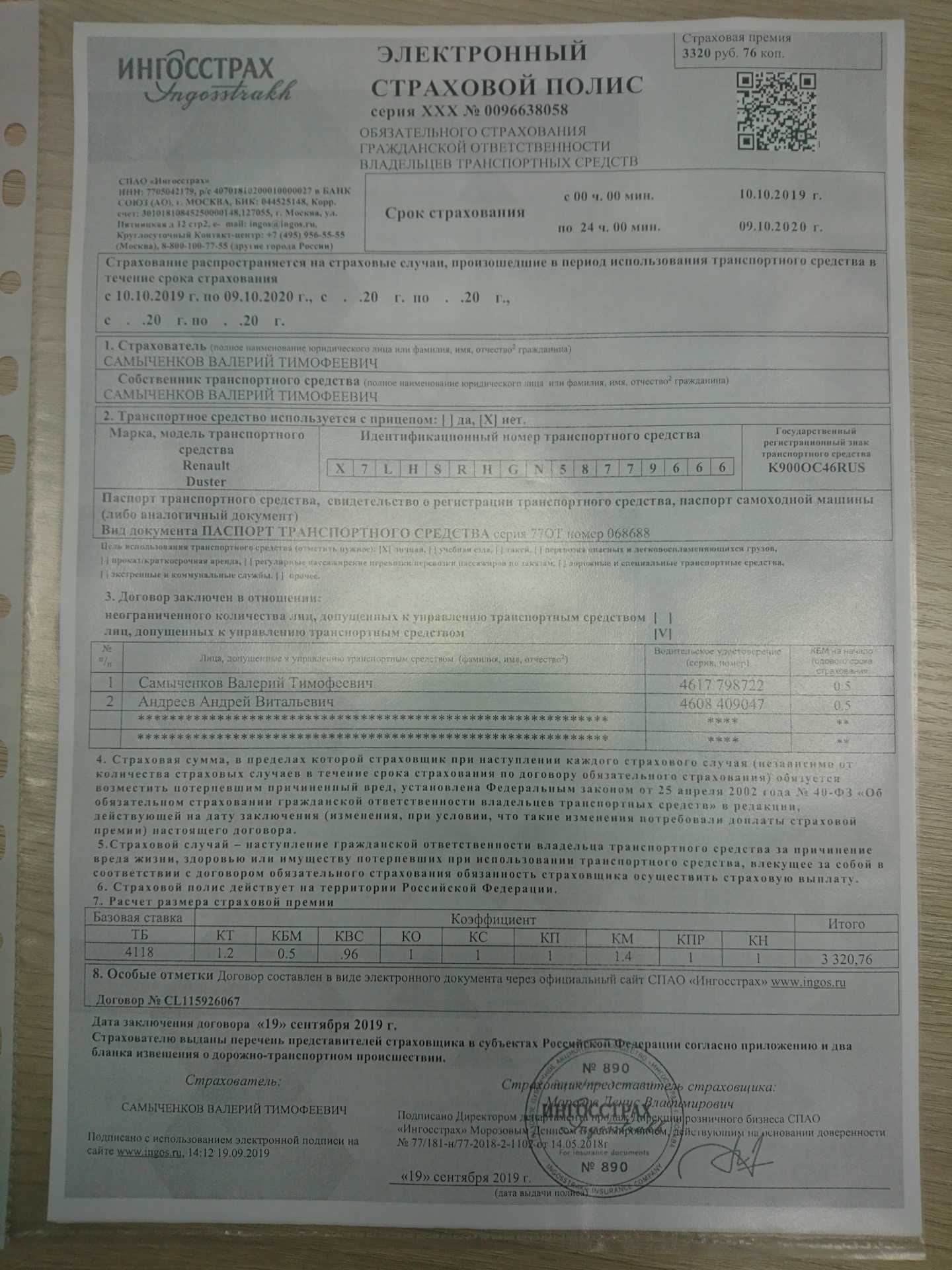

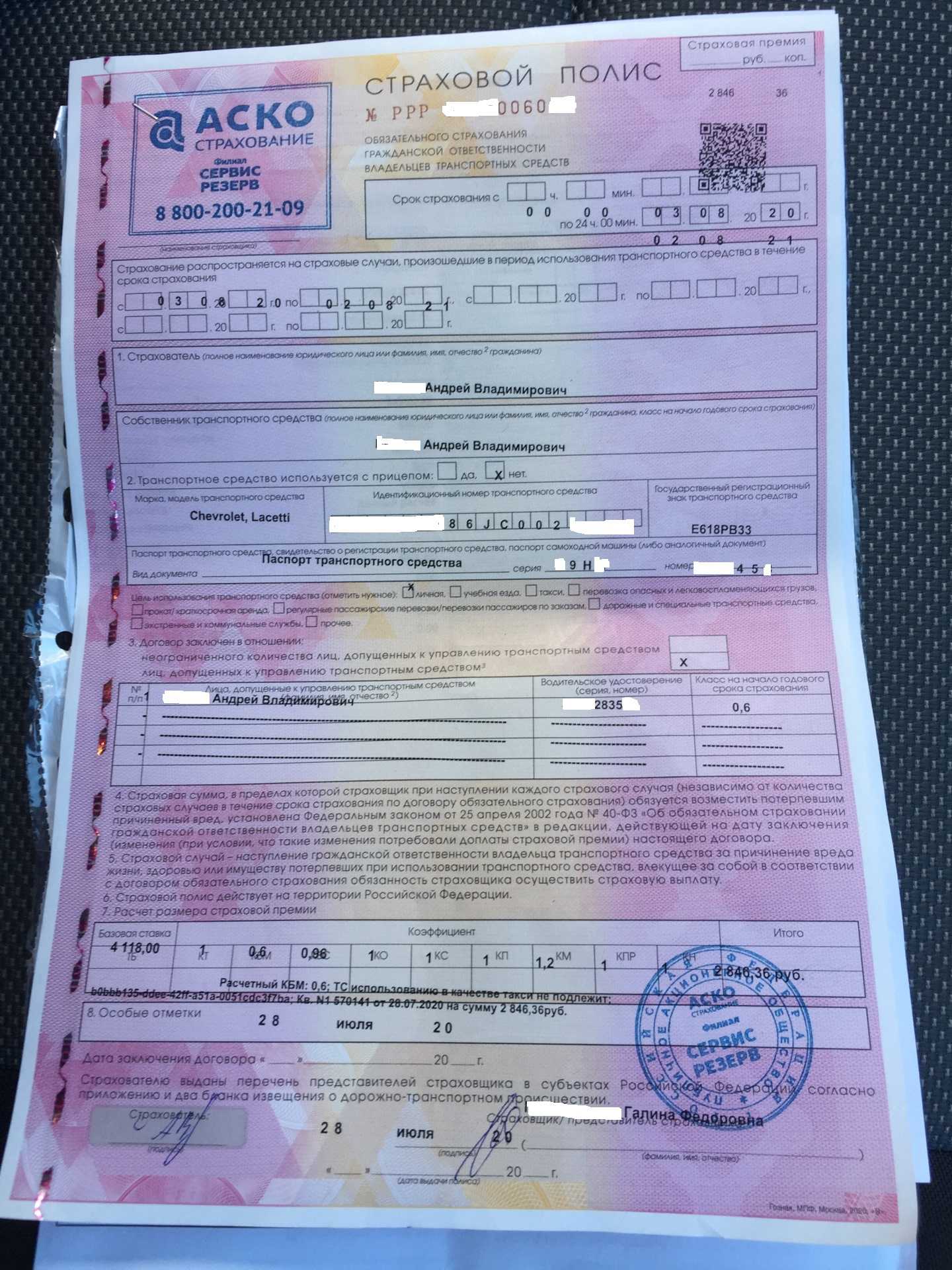

Как выглядит заполненная бумага?

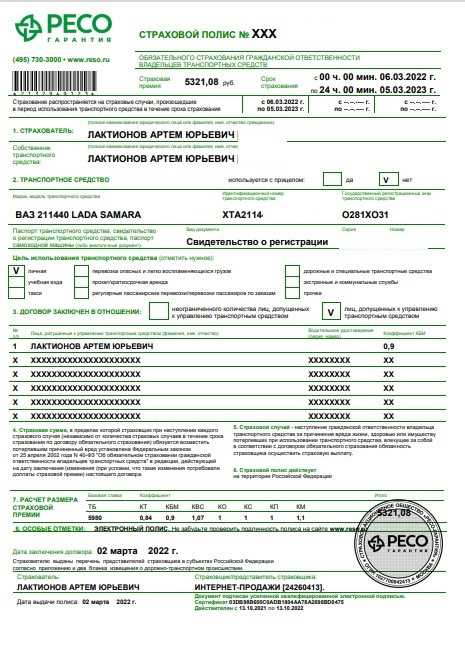

С того момента, как ОСАГО появилось и стало обязательным для оформления на все ТС, было выпущено три серии полисов: «CCC», «BBB» и «EEE». Последняя серия вошла в оборот в 2016 году и применяется, по сей день. Данный бланк включает в себя следующие пункты:

- Номер полиса, который прописан рядом с серией и состоит из 10 цифр.

- Далее указан срок действия полиса (от дня оформления до времени окончания его действия).

- В следующем поле указывается период времени, в течение которого будет эксплуатироваться транспортное средство (оно обязательно для заполнения).

- Пункт №1 – личные данные: здесь прописывается Ф.И.О. (физического лица) или полное наименование организации, в случае оформления полиса юрлицом. В этом поле, также прописывается владелец ТС, и на основании его регистрационных данных будет произведен подсчет территориального коэффициента стоимости страхового полиса.

- Пункт №2 – прицеп: в этом пункте указывается наличие или отсутствие прицепа для автомобиля.

- Окошки, в которых прописывается информация о транспортном средстве (заполняются данные в последовательности, представленной ниже):

- марка авто;

- модель;

- идентификационный номер ТС;

- государственный регистрационный номер (номерной знак автомобиля).

Справка. Данные можно взять из техпаспорта на авто (ТПС), а также следует вписать номер и серию данного документа (техпаспорта).

- Следующая строка – цель использования автомобиля: данная информация также будет учтена при расчете коэффициента стоимости полиса.

- Наличие (отсутствие) ограничений на право управления данным ТС – указывается в пункте №3. В таблице данного пункта приписываются лица, которые могут управлять данным авто. Прописывается Ф.И.О. каждого водителя, номер и серия его водительского удостоверения. Если страховка не имеет ограничений на управление ТС, то в данной таблице будут стоять прочерки.

- Пункт №7 – стоимость страховки: в данном поле указывается итоговая сумма полиса, с учетом всех коэффициентов и скидок для водителя.

- Пункт №8 – особые отметки: данное поле заполняется по мере необходимости, на усмотрение страховой компании.

Если пункт №8 заполнен, то в его поле обязательно должна стоять печать страховой компании. Также, оттиски печати должны быть в правом нижнем и левом верхнем углу полиса ОСАГО.

Ниже можно приведен образец заполнения страхового полиса ОСАГО