Какие аварии учитываются при расчете?

При расчете Кбм учитывают только аварии, зафиксированные документально, клиент выступает виновником ДТП, а страховые выплаты потерпевшей стороне возмещены полностью, даже минимальные. Если же клиент является потерпевшим, то данные об аварии вносят в страховую историю, но они не влияют на Кбм и на имеющиеся скидки или наработанные баллы.

С 2011 года для страховых компаний введены строгие правила. Они обязаны предоставлять всю информацию по страховым историям в единую базу АИС РСА (Российский союз страховщиков), а также пользоваться данными оттуда для расчета стоимости ОСАГО и Кбм.

Причины потери сведений КБМ

- Данные теряются при добавлении водителя в страховку к родственникам.

- При замене водительских прав КБМ обнуляется, и тогда водитель считается новичком, что является ошибкой.

- Страховая компания, оформляющая полис, может скрыть сведения о коэффициенте.

- Ошибка страховой компании в передаче данных о водителе.

Стоит обратить внимание, что некоторые страховщики работают без учета КБМ. То есть, оформляя полис в некой компании, за все время она не будет вносить данные о качестве езды

Затем при переходе в другую компанию получится так, что ваш КБМ будет равен 1 (новичок).

Поэтому при выборе страховой компании нужно уточнить, будет ли применяться к страховке Коэффициент Бонус-Малус.

Можно ли самостоятельно определить класс КБМ

Кроме того, как проверить КБМ ОСАГО на сайте РСА, водитель может самостоятельно определить его по таблице. Данные этой таблицы находятся в свободном доступе в приложениях о регулировании деятельности Центрального банка РФ. На официальном сайте Российского Союза Автостраховщиков также можно найти эти данные – она находятся в разделе Порядок применения коэффициента.

Данная таблица состоит из 15 классов, доступных к получению автомобилистами, начиная от минимального – М, и заканчивая максимальным – 13.

Таблица определения класса КБМ

Таблица определения класса КБМ

Помимо того, скидки, которые соответствуют определенному классу, также можно найти в данной табличке. Поэтому не должно составить особого труда в определении коэффициента бонус-малус. Ну а если водитель не хочет заморачиваться, то он может проверить КБМ по АИС РСА на официальном сайте по описанному выше алгоритму.

Кроме того, данную табличку можно также использовать и для определения, насколько повысится или снизится класс по окончании страхового периода. В колонках таблицы указаны зависимости от числа аварийных случаев либо их отсутствия, а также прослеживается, каким будет класс в случае допущения определенного количества дорожно-транспортных происшествий в течение всего страхового периода.

К слову, при заключении договора ОСАГО у страхового агента, они также пользуются данной таблице для определения коэффициента бонус-малус.

Как проверить свой коэффициент бонус-малус по базе данных РСА?

Для пользования таблицей расчета КБМ нужно знать свой класс.

Если же необходимые данные отсутствуют или с определением коэффициента по таблице возникли трудности, то можно воспользоваться сервисом РСА.

- На официальном сайте Российского Союза Автостраховщиков в главном меню выбирается вкладка ОСАГО.

- В окне ОСАГО есть пункт, содержащий данные для страхователей и пострадавших в ДТП, войдя в который нужно найти раздел для расчета КБМ.

- После того, как поставлена галочка в поле, где требуется согласие на обработку персональных данных, появится форма запроса на расчет скидки по КБМ. В соответствующие поля вводят данные:

- Записывают ФИО владельца ТС.

- Дата рождения выбирается в календаре.

- Вносятся данные ВУ (серия, номер).

- В календаре выбирается дата начала действия страховки ОСАГО.

- Затем нужно подтвердить, что запрос оформлен человеком, для этого ставят галочку и нажимают «Поиск».

Водителям полезно владеть всей информацией по автогражданке, а те, кто не доверяет своей страховой компании, могут даже контролировать полис благодаря этой электронной системе.

Скидка для ОСАГО рассчитывается по показателю КБМ, который зависит от класса водителя. Страхователь имеет возможность рассчитать скидку на ОСАГО с помощью таблицы или воспользовавшись онлайн-сервисом РСА. Самое большое преимущество скидки заключается в том, что ее возможно восстановить.

Как увеличить КБМ по ОСАГО

Увеличить КБМ можно постепенно, ежегодно, аккуратно управляя автомобилем, не становясь виновником аварий. Таким образом можно ежегодно увеличивать свои бонусы на 5%, которые суммируются им могут достичь 50% стоимости полиса ОСАГО. Это довольно приличная сумма, которую можно сэкономить, если не попадать в аварии.

Но часто случается, что КБМ незаконно, по случайности или по другой причине становится ниже, что является довольно неприятной неожиданностью для добросовестного водителя. Многие из страхователей вообще даже не подозревают, что имеют право на такую скидку.

В этом случае нужно знать, что можно исправить КБМ в базе АИС, которая объединяет данные всех страховщиков по ОСАГО. Страховые компании должны обязательно вносить в эту базу достоверные данные по каждому клиенту, оформившему ОСАГО. Восстановлением КБМ также занимаются страховые компании, это входит в их компетенцию. Поэтому для поднятия размера скидки нужно обращаться сразу в страховую компанию.

Кому полагается скидка?

Получить скидку в виде приемлемого КБМ может абсолютно любой водитель, который пользуется полисом ОСАГО. А учитывая, что автогражданка – это обязательный вид автомобильного страхования, то получить коэффициент бонус-малус могут все водители.

Узнать КБМ через РСА также может любой водитель, имеющий доступ к данной системе. Но обо всем по порядку. Коэффициент бонус-малус не зависит от параметров транспортного средства, марки машины и водительского стажа, как иные параметры, которые используются при расчете конечной стоимости страховки ОСАГО. КБМ направлен исключительно на отображение мастерства автомобилиста и его добросовестности.

Возрастная категория также не влияет на определение коэффициента бонус-малус. Но при этом в процессе проведения расчета автогражданки он берется в учет, повышая стоимость полиса, если водитель не достиг 22-летнего возраста и его стаж вождения составляет менее 3 лет.

Говоря проще, коэффициент бонус-малус является универсальным показателем, который полагается почти любому автомобилисту, являющемуся гражданином РФ и пользующимся полисом обязательного страхования автогражданской ответственности.

Читайте дальше, как проверить скидку на сайте РСА.

Как быть, если КБМ рассчитан неверно?

Ошибка в расчете КБМ повлияет на размер страховых платежей. В таком случае нужно подать в Российский союз автостраховщиков заявление об исправлении сведений, содержащихся в АИС ОСАГО.

Перед этим необходимо запросить у своего страховщика информацию о страховых возмещениях за предыдущий год. Эти сведения или письменный отказ в их предоставлении нужно приложить к заявлению. В заявлении должны быть указаны данные водителя: Ф.И.О., дата рождения, серия и номер водительского удостоверения и полиса ОСАГО. Претензия может быть направлена обычной почтой или на адрес электронной почты, указанный на сайте РСА.

В случае отказа в изменении КБМ водитель может подать в суд исковое заявление. В суде можно использовать документы, которые ранее были получены у страховщика для подачи заявления в РСА. Также нужно будет предоставить полис ОСАГО и справки о ДТП за предыдущий год.

Стоит иметь в виду, что соблюдение претензионного порядка не является обязательным. То есть водитель может сразу обращаться в суд без подачи заявления в Российский союз автостраховщиков. Однако порой направление претензии в РСА является более целесообразным, так как это позволяет сэкономить время и средства.

Почему КБМ может быть неверный и что в этом случае делать

Возникает ситуация, когда у безаварийных водителей с большим стажем отображается значение КБМ, равное 1,17 (показатель для начинающих водителей). Такое возможно, когда в официальной базе РСА хранится некорректный КБМ водителя — например, из-за замены водительского удостоверения. При оформлении ОСАГО с неверным КБМ вы потеряете скидку — ОСАГО будет стоить значительно дороже.

Поэтому при покупке полиса вместе с данными новых прав необходимо указать номер вашего прошлого водительского удостоверения (а также всех, кто будет вписан в полис, если они тоже меняли права) — тогда будет применен корректный КБМ.

Если вы заметили ошибку в КБМ в полисе, который вы уже оформили, необходимо написать заявление в страховую компанию. Страховая организация обязана проверить значение коэффициента в РСА, и если полученное значение КБМ не совпадает с примененным страховщиком, страховщик применит корректный коэффициент.

Как и куда подать заявления для восстановления КБМ в РСА

Обращение в РСА — это уже предпоследняя инстанция (последней считается Центральный Банк России), так как с недавних пор функция восстановления КБМ была официально передана страховым компаниям. Когда вы должны обращаться непосредственно в РСА:

- страховая компания выдала отказ о внесении изменения в письменной форме;

- страховая компания признается банкротом;

- страховая компания прекратила свою деятельность.

Для этого надо посетить сайт РСА, скачать образец заявления (ниже мы для вас его подготовили), правильно заполнить все обязательные поля, подготовить сканы необходимых документов в подтверждении и в онлайн — режиме передать данные.

Если вы все правильно сделали и не допустили ошибок — решение о восстановлении придет через 2 рабочих дня.

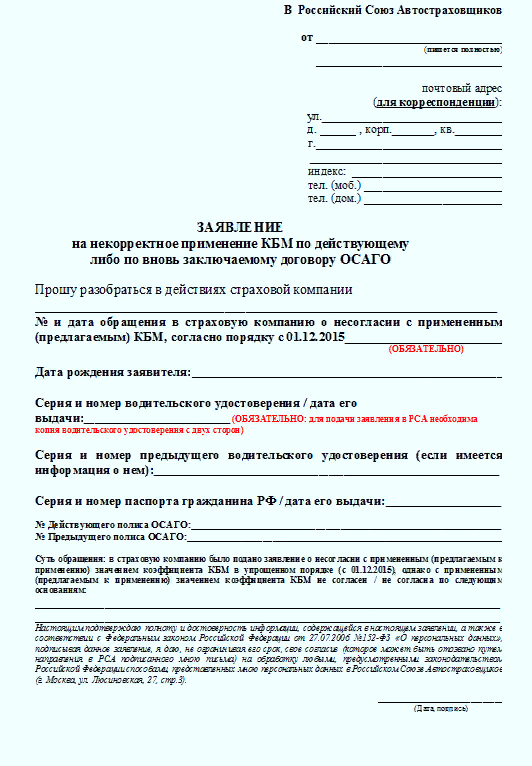

Образец заявления в РСА

Образец заявления для подачи в РСА

Образец заявления для подачи в РСА

Необходимые документы для восстановления КБМ:

- Паспорт гражданина РФ

- Удостоверение водителя

- Полис ОСАГО с последними правильными данными

- Справка из Страховой компании об отсутствии выплат

- Копии водительских прав всех вписанных в Полис

- Документ из ГИБДД об отсутствии аварийных случаев

Как понизить КБМ в базе РСА

Поданная заявка в страховую компанию должна быть направлена страховщиком в РСА.

В Российском союзе страховщиков на протяжении 5 дней проведет проверку имеющихся на заявителя данных в базе. Если будут обнаружены ошибки, их исправят. Исправить таким способом неточности можно исключительно для полисов ОСАГО, находящихся в действии или вновь заключенных.

При подтверждении правоты водителя РСА даст положительный ответ, который позволит пересмотреть КБМ и заключить договор с исправленным коэффициентом. Если полис уже есть на руках, нужно написать заявление в СК, чтобы она вернула переплату на протяжении 14 дней. Если договор ОСАГО закончится, вернуть переплату не получится.

Где проверить коэффициент

Прежде чем проверить, какая страховая скидка у вас действует, нужно иметь ввиду:

- если вы попадали в ДТП по вашей вине, то ваш коэффициент бонус-малус ухудшится;

- если вы более года после истечения срока действия предыдущего ОСАГО не стали его продлевать, скидка сгорает и накопления начинаются заново;

- льгота 5% предоставляется за каждый безаварийный год. Поэтому, если вы ездите менее года, бонус не начисляется;

- после достижения 13-го класса (максимальной скидки по ОСАГО в размере 50%) в дальнейшем увеличение невозможно. Поэтому если из года в год при отсутствии аварий применяется 13-й класс, это абсолютно правильно и нарушений со стороны страховой не допущено.

Итак, где можно узнать, есть ли понижающий коэффициент?

- На сайтах страховых компаний в информационном разделе.

- На таких сайтах, где предусмотрена возможность воспользоваться калькулятором ОСАГО и проверкой КБМ онлайн. Это могут быть отдельные сервисы, без привязки к определенной страховой компании. После того, как узнали свой КБМ, можно сразу же проверить и стоимость оформления полиса, подставив полученное значение в специальную форму расчета стоимости страхования.

- С помощью он-лайн сервиса на сайте РСА. Именно сюда автоматически направляются запросы от тех сайтов, которые занимаются проверкой скидки. Мы рекомендуем воспользоваться этим сервисом напрямую http://dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm.

Причины понижения КБМ

Причин понижения значения КБМ может быть только одна и это — безаварийная езда водителя транспортного средства. Это Бонус от страховой компании, которой не надо было тратить свои средства для восстановления поврежденной машины. С каждым годом эта скидка будет увеличиваться, если продолжается аккуратное и грамотное управление автомобилем без ДПТ.

Если обнаружиться, что вы в течение года не совершали никаких противоправных действий на дороге и не попадали в аварии, а на момент заключения очередного годового Договора страхования по ОСАГО ваше значение КБМ не снизился, тогда нужно проанализировать сложившуюся ситуацию:

- возможно за этот год была смена прав на вождение автотранспортом и своевременно не сообщили об этом своему страховщику;

- больше года прошло с момента окончания предыдущего полиса;

- по нерадивости менеджера страховой компании не были зафиксированы значения КБМ в РСА;

- технический сбой, привел к потере истории изменения коэффициента;

- закрытие самой страховой компании.

В любом из вышеперечисленных случаев можно быстро и без особых проблем восстановить правильное КБМ.

Как быть, если в базе данных указаны неправильные сведения о КБМ?

Бывают такие случаи, когда теряется, либо имеются неверные данные о наличии скидки малуса. Если вы провели безаварийный год, то вам обязаны предоставить скидку пять процентов, если два – десять процентов, если три – пятнадцать, и так до пятидесяти.

Согласить, потерять такую возможность для уменьшения трат из собственных средств будет неприятно практически каждому, да и быть обманутым тоже.

Страховые компании обманным образом подобные скидки опускают, якобы теряют и якобы «случайно» и любому понятно, чем они замотивированы. Как же быть, если вы попали в такую ситуацию и как не дать себя обмануть? Углубимся в эту тему глубже.

Как относятся страховые компании к существованию подобных скидок?

Некоторые СК приходят к неким хитростям, когда спрашивают у них, о том, как восстановить свою льготу, говорят, что это невозможно, либо что это долгий и нудный процесс, в котором посылают в различные кабинеты и так далее.

На самом деле на такую уловку вестись не стоит. Все намного проще, чем это описывается ими. Для чего они это делают? Понятный вопрос. Они получают процент от страховой суммы, уплаченной вами. Соответственно за счет повышения коэффициента увеличивается их заработная плата.

Как обнаружить ошибку, из-за которой произошла утрата КБМ?

Для того, чтобы самому доказать, что при расчете, во время заключения полиса обязательного страхования, была допущена ошибка, необходимо:

Поднять все свои договораза прошедшие года.

Далее начинаем искать. Ошибку будем искать в расчете стоимости страхового полиса. Пересчитывать нужно каждый полис и проследить, в котором из них была допущена ошибка

Обратите ваше внимание, что тарифы менялись, и нужно производить расчет в соответствии тарифам, действующим на тот год, в котором был заключен договор. Рекомендуем начинать с крайнего полиса, далее следую в обратном порядке

Так мы найдем в каком году, в какой компании и каким агентом была допущена ошибка. Она может быть в любом из полисов, если вы не проверяли их ранее. К тому же возможно, что ошибок будет несколько, не будем исключать этот факт.

Следующим нашим шагом будет то, что, узнав в котором полисе, которой компанией и которым агентом была допущена ошибка, мы обращаемся в ту именно в ту самую страховую компанию, заключившую договор. Там должны подтвердить ошибку. Затем пишите заявление об неправильном расчете. И должностное лицо, принявшее у вас заявление обязано внести поправки в единую базу Российского Союза Автостраховщиков. Это обычно занимает два-три дня.

После этого вам производят перерасчет и возвращают разницу от оплаченной вами страховой премии.

Нужно знать, что обращаться самому на прямую в РСА не стоит, так как они сами не уполномочены вносить поправки.

Слетел КБМ – причины

Итак, коэффициент бонус-малус – это одна из составляющих при расчёте стоимости страховки ОСАГО, влияющих на эту стоимость в большую или меньшую сторону.

Работает КБМ просто: чем дольше Вы не были виновником в ДТП, тем меньше Вам будет стоить полис. С каждым годом, если Вы не попадаете в ДТП, становясь виновником, общая цена страховки падает на 5%.

Важное условие для увеличения этого коэффициента – Вы должны быть не просто виновником в аварии, потерпевший должен обратиться в страховую. То есть по страховому случаю должна быть выплата или ремонт

Только тогда это влияет на удорожание ОСАГО.

Есть целый ряд причин, почему обнуляется КБМ. Давайте сразу разделим их на те, после которых «безаварийку» восстановить его невозможно, и те, когда КБМ подлежит восстановлению.

Когда слетевший КБМ нельзя восстановить?

- Если Вы попали в ДТП, в котором признаны виновником (в том числе частично при обоюдной вине), то очевидно, что КБМ будет повышен. Вопрос о том, насколько уменьшается скидка, мы подробно рассмотрели в отдельной статье с примерами.

- Если Вы были вписаны в полис ОСАГО на протяжении менее года. То есть если Вас вписали в полис в середине его действия, а затем вписали в новый полис на этот же автомобиль, то скидка КБМ не вырастет, так как не прошёл год.

- Если Вы не страховались более 1 года. То есть не были вписаны ни в один страховой полис ОСАГО и не были собственником в неограниченной страховке.

- Вы достигли максимальной скидки КБМ. Она составляет 50% (класс 13) и далее перестаёт расти.

Когда обнулившийся КБМ можно и нужно восстанавливать?

Теперь рассмотрим ряд причин, почему слетела скидка за безаварийность в контексте, когда её обязательно необходимо восстановить.

- Страховщик проигнорировал коэффициент бонус-малус. Причём, сделал это по невнимательности или второпях. Такое часто случается, если Вы вписаны в несколько страховок. Тогда вероятность такой досадной ошибки выше. При таких обстоятельствах КБМ можно и нужно восстановить.

- Вас обманули. Наглым образом и без капли стеснения. Работник страховщика или страховой брокер/агент специально не внёс данные КБМ в полис. Чаще всего в таких случаях вносят класс 3 с нулевой скидкой.

- Значение КБМ в базе РСА не пробивается, потому что внесены с ошибками. Наиболее часто ошибки происходят в дате рождения или отчестве водителя.

Все эти 3 ошибки дают Вам полное право восстановить КБМ, а как это сделать, мы расскажем ниже.

Как восстановить КБМ в 2023 году

За коэффициент отвечает страховая компания, поэтому если обнаружены ошибки в КБМ, нужно обращаться к своему страховщику.

Как правило, для восстановления КБМ нужно написать на электронную почту страховой компании, или подать заявку через личный кабинет.

Заявление на восстановление КБМ не имеет установленной формы. Нужно лишь обязательно указать все личные данные.

Что должно быть в заявлении на восстановление КБМ

- ФИО автовладельца;

- Сообщение ситуации, в результате которой был неверно установлен КБМ;

- Просьба о пересчете стоимости ОСАГО;

- Реквизиты счета для возврата денег за переплату по страховке.

К заявлению на восстановление КБМ нужно приложить копии документов: права, старую страховку с правильным КБМ, новую страховку ОСАГО.

В ОСАГО вписано несколько водителей

Рассмотрим тот случай, когда страховой договор заключается на ограниченное число водитель. В этом случае страховым агентом должна быть проверена информация о КБМ на всех вписываемых в полис водителей.

Проанализировав информацию, должностное лицо, применяет тот самый высокий коэффициент, то есть коэффициент водителя с меньшим безаварийным стажем.

Поэтому, если вы впишите в свой полис водителя с маленьким стажем или с испорченной репутацией в безаварийной езде – стоимость страховки возрастет. К этому нужно быть готовым.

В случае, если произошла авария, то малус повышается только у того, кто был за рулем в момент дорожно-транспортного происшествия. Иные лица допущенные к управлению сохраняют свои льготы.

Если вы не впишите в очередную страховку того водителя, кто совершил ДТП, то стоимость вашего страхования будет так же понижена на пять процентов, а если нет, то увеличена, в соответствии от расчета приведенной в таблице выше.

Таблица КБМ – класса водителя

Расчет КБМ каждый год, для определенного авто водителя, осуществляет Российский Союз Автостраховщиков.

Произвести расчет можно по указанной ниже таблице, которая дана организацией РСА:

| Класс на начало срока страхования | КБМ | 0 страховых случаев в течение одного года | 1 страховой случай в течение одного года | 2 Страховых случаев в течение одного года | 3 страховых случая в течение одного года | 4 страховых случаев в течение одного года |

| М | 2,45 | М | М | М | М | |

| 2,3 | 1 | М | М | М | М | |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Как изменится КБМ после аварии, в которой виновным признан страхователь?

Для того, чтобы все водители могли убедиться в прозрачности работы страховой компании и преимуществах безопасной езды, самостоятельно рассчитать наценку при покупке полиса ОСАГО, была разработана специальная таблица. В ней указаны значения коэффициента бонус-малус в зависимости от количества страховых случаев.

Расчет классов начинается с 3. Именно этот класс присваивается собственнику машины, когда он впервые покупает полис ОСАГО. В дальнейшем расчет идет вверх, если в предыдущий год были страховые случаи и вниз, если аварий не было. В первый год коэффициент бонус-малус равен 1, т.е. начинающему водителю полис ОСАГО предоставляется по базовой цене, без скидок и наценок.

Для того, чтобы проверить КБМ и уточнить собственный класс, каждый автолюбитель может воспользоваться специальным сервисом на базе Российского Союза Автомобилистов или лично обратиться в страховую компанию. Для того, чтобы узнать значение КБМ, который применяется, понадобится указать ФИО, год рождения и данные водительского удостоверения.

Причины завышенного КБМ

Нередко значение КБМ в базе РСА не соответствует действительности, в частности, он может быть завышен. Например, у водителя была скидка 50%, а стала 0%, почему так происходит:

- Если водитель получил новые права и его скидку со старых прав не подтянули к новым. Эта ситуация происходит очень часто.

- Водитель не страховался более года и поэтому его скидка обнулилась

- Страховщик ошибся при внесении прав в полис, поэтому получается, что водитель не страховался целый год, поэтому его скидка сгорела

- Были ДТП, в результате чего скидка водителя сгорела.

Восстановление КБМ

КБМ теряется достаточно часто, как быть?Что делать чтобы получить свою законную скидку? Тут существует 2 варианта. 1 вариант — самостоятельно обращаться в страховую, РСА, Центробанк, потратить кучу времени. Однако, существует и второй вариант — воспользоваться восстановлением КБМ на нашей платформе, стоимость услуги составляет 300 рублей, которые списываются только в случае восстановления. Порядок действий для восстановления КБМ:

- Сначала нужно зарегистрироваться или авторизоваться на платформе: Вход или Регистрация

- Положить необходимую сумму на счет

- Создать заявку на понижение КБМ, выбрав справа — КБМ

- Восстановление КБМ произойдет в период от 1 до 3 дней.

Восстановление поможет в большинстве описанных выше причинах завышенного КБМ.

Важно!

Смена конкурирующих страховых компаний не обнуляет значение коэффициента бонус-малус. Страховщики пользуются общей базой, в которую заносятся сведения обо всех виновниках аварий. Сэкономить, если Вы рискованно водите, при заключении договора с новым страховщиком не удастся.

Для водителя-новичка дорожно-транспортные происшествия, в которых он признан виновником, могут стать причиной подорожания полиса ОСАГО практически в 2,5 раза. Независимо от сложности аварии и размера повреждений автомобиля.

Например, если в первый же год зафиксировано ДТП, где виновником является начинающий водитель, стоимость полиса в следующий год для него будет дороже на 55%.

В то время как для водителя с 10-летним стажем безаварийного вождения, одно ДТП приведет к уменьшению размера скидки на полис с 50% до 20%.

Однако, если в течение года водитель был виновником 4 и более ДТП, класс, независимо от предыдущего стажа вождения, снижается до минимального значения – М, а коэффициент бонус-малус возрастает до рекордного значения – практически в 2,5 раза. Это означает, что водителю придется отдать больше практически на 150% от базовой стоимости полиса ОСАГО.

Способы восстановления своего КБМ

Восстановление коэффициента возможно, как при личном обращении в офис РСА или страховую компанию, так и через интернет, в онлайн режиме подать заявку на нашем сайте РСа.сайт.

Онлайн — сервис РСА.сайт

Ваш КБМ будет восстановлен вне зависимости от города проживания, работает сервис круглосуточно. А так же мы предоставим в подарок инструкцию и набор бланков для возврата переплаты за последние 3 года.

Процесс очень простой — вначале проверьте значение вашего КБК (бесплатно), если оно не верно или вас не устраивает, переходите к следующему шагу — восстановление:

- Заполните Заявку;

- Оплатите стоимость услуги;

- Ждете, пока ваша Заявка отправляется в РСА и идет изменение КБМ;

- В конце недолгой процедуры выдаем подтверждение, что коэффициент снижен, если нет — возвращаем деньги!

- самостоятельно при посещении страховой компании

Вы можете сэкономить деньги, но не личное время и обратиться в офис страховой компании, где заполните заявление на восстановление КБМ.

Как определить КБМ, если в ОСАГО вписано несколько водителей

Если список застрахованных водителей по ОСАГО состоит из нескольких человек, при расчете учитывается наибольший КБМ. К примеру, если у двух водителей накоплена скидка 40% (КБМ=0.6), а у третьего – 10% (КБМ=0.9), то стоимость ОСАГО будет рассчитана с учетом скидки 10%. В случае, если кто-то из застрахованных водителей в течение года будет признан виновником ДТП, то вырастет лишь его КБМ. Остальные вправе ожидать увеличения скидки на 5%.

Если договор ОСАГО оформляется на условии неограниченного круга лиц, допущенных к управлению, то учитывается КБМ владельца транспортного средства.

Примеры расчета КБМ

Приведем несколько примеров того, как посчитать самому размер скидки, который будет применен при покупке ОСАГО. Рассмотрим правила расчета для 2 случаев:

- ДТП отсутствовали;

- было произведено 2 выплаты.

Приведем в пример ситуацию, когда водитель заключает договор с компанией, с непрерывным стажем вождения 3 года, и не имея на своем счету ни одной аварии. На основании этого при покупке полиса он получает шестой водительский класс, который дает право на КБМ равный 0,85 и скидку 15% базовой стоимости.

Пример 1. В период действия купленной страховки этому водителю снова удается избежать ДТП. Для определения по таблице множителя, необходимого для вычисления цены нового полиса, требуется найти срок, соответствующий классу 6, и двигаться по ней вправо до четвертого столбца, регламентирующего величину скидки, применяемой при отсутствии выплат в предыдущем страховом периоде. Указанная в нем цифра и будет уровнем безубыточности, закрепляемым за водителем на следующий год.

В случае безаварийной езды для определения класса не нужно иметь под рукой таблицу. Достаточно знать, что каждый год без выплат повышает уровень водителя на 1, а скидку, на которую он имеет право, на 5%.

Пример 2. В период действия 1 страхового договора человек становится виновником 2 ДТП. Установить, насколько повысится цена ОСАГО при новом расчете с учетом КБМ, можно воспользовавшись таблицей. В строке, соответствующий предыдущему классу водителя, достаточно найти ячейку, находящуюся на пересечении с шестым столбцом, соответствующим 2 выплатам.

В условии задачи изначально был применен 6 класс, соответственно, при 2 прецедентах, покрытых 1 договором, произойдет падение уровня безубыточности до значения 2. При этом КБМ составляет 1,4. Отсюда видно, что при таких параметрах не только теряется скидка, но и возникает множитель, повышающий цену. Базовая стоимость страховки будет увеличена на 40%, а удорожание полиса в сравнении с предыдущем достигнет 65%.

Опираясь на эти правила применения КБМ в расчете ОСАГО, любой человек сможет проверить правильность цены полиса, предлагаемой страховой компанией, а значит, сможет избежать переплаты.

Зачем нужно узнавать КБМ

КБМ показывает, насколько часто водитель становился виновником аварий, после которых страховые компании выплачивали пострадавшей стороне возмещение. С его помощью страховщики определяют цену на ОСАГО: полис будет дороже для тех, кто часто становится виновником ДТП. Чем больше было страховых случаев — выше КБМ, а значит, выше стоимость страхования. При минимальном коэффициенте (0,46) цена ОСАГО может снизиться более чем в 2 раза. При максимальном КБМ (3,92) — полис дорожает почти в четыре раза.

Коэффициент «бонус-малус» определяется классом водителя — он, в свою очередь, присваивается в зависимости от количества выплат по ОСАГО при ДТП и варьируется от класса М до 13-го. Каждый год 1 апреля класс КБМ водителя определяется заново. За безаварийное вождение в течение года добавляется один пункт рейтинга — и водитель получает скидку на ОСАГО благодаря более низкому КБМ. Когда водитель достигает 13-го класса, он получает максимальную скидку на ОСАГО.

Водителю, который только получил права, присваивается значение КБМ 1,17. Через десять лет вождения без аварий (при ежегодном оформлении ОСАГО) автомобилист может рассчитывать на скидку 54% (класс поднимется до 13-го, КБМ опустится до 0,46). Если водитель станет виновником ДТП, КБМ будет расти. Чем больше аварий произойдет за год, тем сильнее вырастет КБМ, а вместе с ним и цена на новый полис ОСАГО: надбавка может быть в размере от 17% до 292%.

Возросшая цена на ОСАГО может стать для водителя неприятным сюрпризом. Чтобы контролировать ситуацию, полезно периодически проверять свой КБМ.

Почему выходят ошибки в КБМ

Часто можно столкнуться с ошибками в запросе на проверку КБМ. Ошибка может быть при введении неправильных данных авто. Если водитель поменял фамилию, то в базе данных по-прежнему останутся старые данные. В таком случае нужно будет попробовать ввести старые данные, после чего отобразится действующий КБМ и скидка на страховку.

Также если водитель поменял права, в базе будут значиться старые данные. Для уточнения КБМ нужно ввести старые сведения по водительским правам.

Бывают случаи, когда родственники вносят в ОСАГО членов семьи. Тогда нужно проверять данные по КБМ в каждой из них. В данном случае ошибка могла быть допущена при расчете стоимости полиса родственника. Тогда скидка могла быть обнулена случайно.

Неверные данные в базе РСА могут быть причиной неверного КБМ. Чаще всего неверные данные вносит страховщик. Любая опечатка может стать причиной обнуления коэффициента.

Покупка поддельного полиса ОСАГО – это еще одна распространенная ошибка в неверных данных КБМ. Поскольку страховка поддельная, то и данные по ней не будут значиться в базе РСА

Важно оформлять ОСАГО на проверенных сайтах.

Проверить КМБ бесплатно