Заблуждения об ОСАГО

В первую очередь важно отметить, что езда по ДКП без страховки — это безответственно и опасно. ДТП случаются постоянно, часто по независящим от водителя причинам (погодные условия, техническая неисправность авто), поэтому страхование поможет обезопасить себя от возможных проблем и материальных обязательств

Вместе с тем, всегда находятся любители играть не по правилам, обмануть систему в свою пользу.

Среди автолюбителей существует много теорий и «работающих» схем, как сэкономить на оформлении страховки:

Управление авто по доверенности. Застраховать свой автомобиль придется в любом случае даже на доверенное лицо

При оформлении договора важно указать в полисе возможность передачи управления авто другим лицам.

Передача авто по наследству. Вступить во владение ТС можно через полгода и только при отсутствии заявленных прав других наследников

Управлять ТС разрешается после прохождения необходимых процедур передачи наследства, до этого времени это незаконно.

Подделка полиса или изменение срока действия. Подобные нарушения приводят к административной ответственности и штрафам. Установить подлинность документа — дело на пять минут, поэтому такой риск неоправдан. Особенно трудно будет использовать поддельную страховку при ДТП, что грозит владельцу нешуточными штрафами и даже судебным разбирательством.

Страховка ОСАГО является обязательным документом для владельцев ТС, без полиса вас легко могут оштрафовать и даже привлечь к административной ответственности. Ранее после окончания срока действия договора можно было выждать 30 дней, но сейчас эти нормы значительно ужесточились. После приобретения нового авто льготный период составляет 10 дней, для владельцев «со стажем» подобных поблажек не предоставляется.

Чем грозит отсутствие ОСАГО?

Если законные 10 дней вышли, а автолюбитель не торопиться застраховать гражданскую ответственность, при встрече с сотрудником ДПС возможны варианты развития событий.

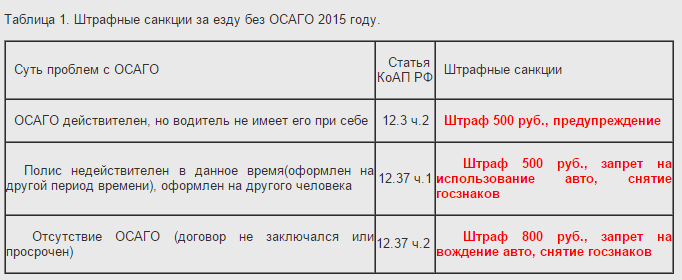

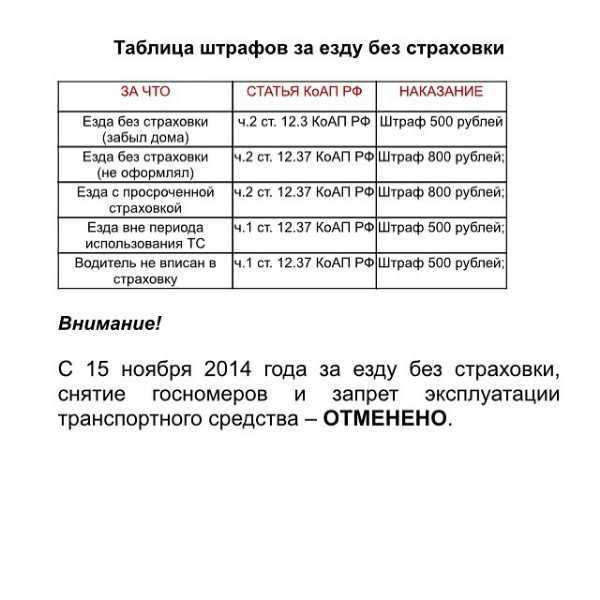

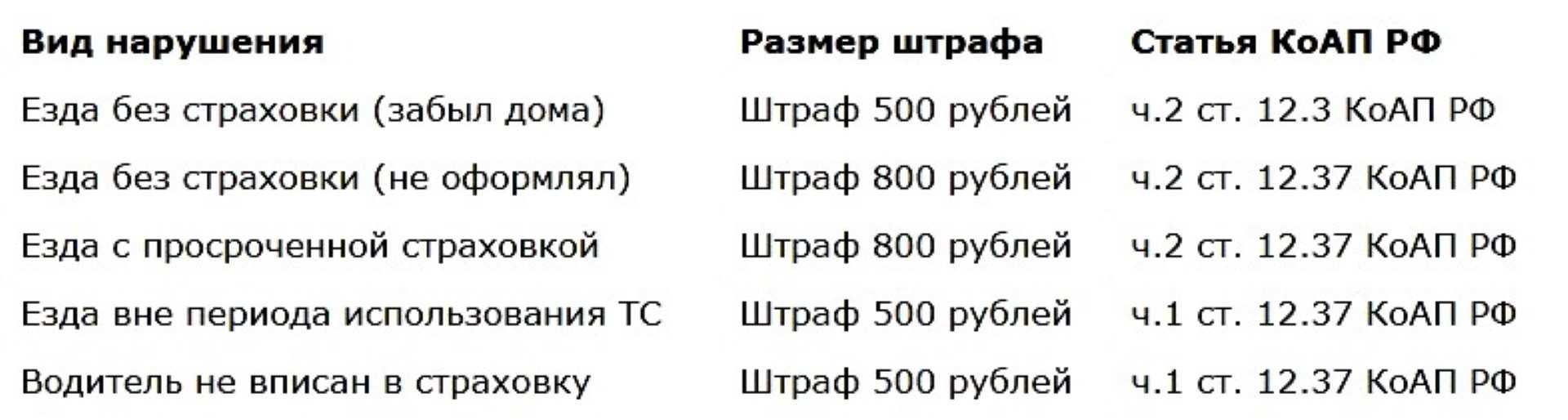

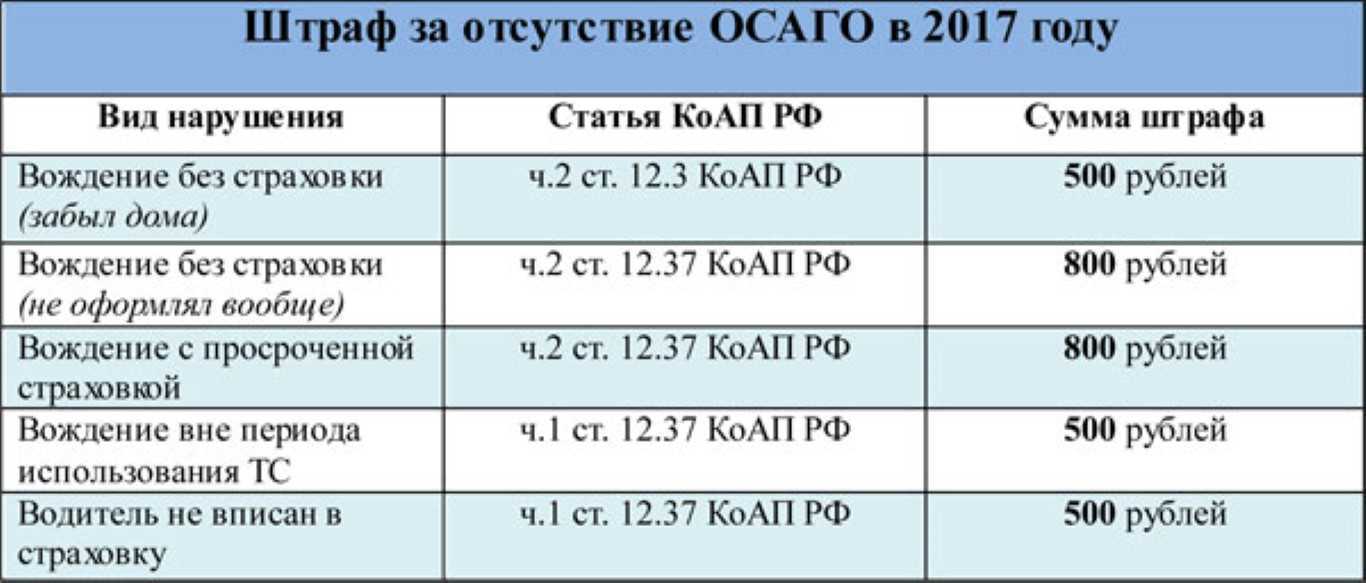

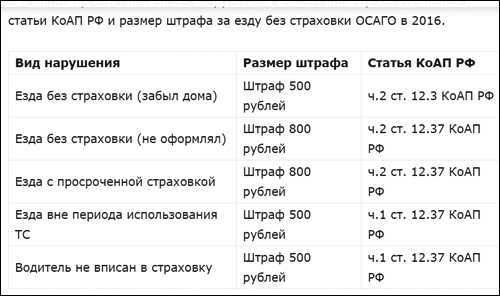

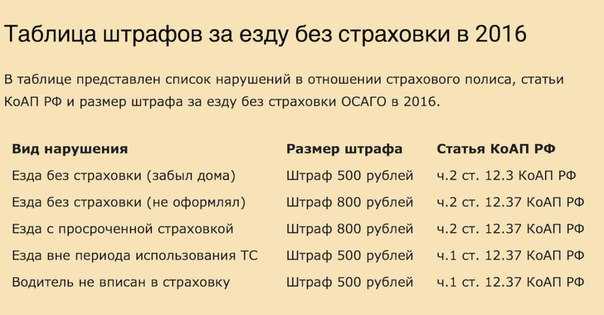

- КоАП РФ в ст. 12.37 ч. 2 предусматривает за езду без оформления полиса страхования – штраф 800 рублей.

- Если же страховка зарегистрирована, но нет при себе, то ст. 12.3 ч. 2 того же кодекса предусматривает штраф 500 рублей.

Итак, перечислим стоящие внимания моменты:

- езда без страховки разрешена в течение 10 дней, с собой возить договор;

- оформить полис можно в двух вариантах: бумажном и электронном, в офисе страховой компании или на сайте;

- оформление страхования занимает от 15 минут до часа;

- в случае ДТП не застрахованный автолюбитель будет возмещать ущерб из собственного кошелька;

- передвигаться на автомобиле без страховки по истечению 10 дней с даты подписания договора — нарушение и карается штрафом начиная с 500 до 800 рублей.

У каждого гражданина РФ есть право при определенных обстоятельствах повременить с застрахованием своей гражданской ответственности. Но нужно помнить о том, что в этот период водитель как никогда уязвим в правовом и финансовом отношении. Даже недолгая поездка может оказаться полна неожиданностей и неприятных сюрпризов. Даже обязательный полис ОСАГО существенно облегчит жизнь и убережет от возможных неприятностей. Будьте аккуратны в оформлении документов. Удачи на дорогах!

Посмотреть еще статьи из рубрики: Страховка

○ Преимущества и недостатки езды без страховки по ДКП.

Возможность беспрепятственно и без опасности несения административного наказания эксплуатировать транспортное средство предоставляет автовладельцу ряд преимуществ:

- Данный 10-дневный период влечёт некоторую экономию финансовых средств, т.к. полис оформляется на год с момента его выдачи.

- В течение данного времени новый собственник может выбрать наиболее выгодный вариант страхования и наиболее подходящую страховую организацию.

- Участие в ДТП в таком случае не повлечёт удорожания страховки при следующем её оформлении (хотя расходы на возмещение ущерба могут быть и значительно выше).

Минус же таковой езды хотя и единственный, но он может свести не нет все преимущественные моменты. Заключается он в том, что при наступлении дорожно-транспортного происшествия все расходы, понесенные второй стороной, будут взысканы непосредственно с данного лица (если он является виновником).

Правомерно ли наложение ареста за езду без ОСАГО в 2023 году?

Нет, но на практике это активно применяется.

Но вначале рассмотрим, в каких случаях и на каких основаниях автовладельцам может грозить административный арест за отсутствие полиса ОСАГО. Затем расскажем, почему требование ИДПС прекратить правонарушение в 2023 году незаконно. И, наконец, выясним, что же делать попавшимся водителям и какие перспективы ожидают их на практике.

И начнём мы с распутывания клубка под названием «арест за управление автомобилем без ОСАГО»:

- так вот, прекращение противоправных действий – это, по факту, указание водителю застраховать автогражданскую ответственность (ведь она отсутствует),

Но при чём здесь арест?

И среди мер ответственности по ч. 1 ст. 19.3 КоАП РФ:

- штраф от 2 000 до 4 000 рублей,

- арест на срок до 15 суток,

- обязательные работы сроком до 120 часов.

Таким образом, на практике в 2023 году за езду без ОСАГО водители действительно рискуют загреметь под арест на несколько суток.

Некоторые могут усмотреть тут двойное наказание – но это не так! Административные правонарушения разные по своей сути. Штраф в 800 рублей выписывается водителю за управление автомобилем без ОСАГО, а арест назначается судом за невыполнение тем же водителем законного требования сотрудника полиции в отведённый для этого срок. Такая же практика действует и в борьбе с чрезмерной тонировкой.

Официальный ответ из ГИБДД

Теперь рассмотрим, что думают по этому поводу те, кто фиксирует правонарушения в области страхования и выносит постановления с требованиями к водителям.

Один из депутатов ЛДПР усомнился в законности новой практики арестов за езду без ОСАГО. Чтобы прояснить ситуацию он обратился к главе Госавтоинспекции. Ответ не заставил себя долго ждать – в ГИБДД подтвердили возможность применения полицейскими ч. 1 ст. 19.3 КоАП за управление автомобилем без страховки.

Вот официальный ответ от начальника ГИБДД Михаила Черникова:

Однако, в разъяснении нет ни слова о форме выражения требования инспектора ДПС прекратить противоправные действия за езду без ОСАГО. То есть наиболее спорный вопрос оставили без комментариев (но ниже будут комментарии от нас).

Но вы должны понимать, что в ГИБДД не уполномочены подтверждать законность той или иной правоприменительной практики. Такие полномочия имеются лишь у Верховного Суда. А в Госавтоинспекции могут разве что выразить мнение по тому или иному вопросу – что и было сделано в официальном ответе на запрос депутата ЛДПР.

Позиция Верховного Суда

Устоявшаяся судебная практика свидетельствует о том, что суды встают на сторону ГИБДД. Рассчитывать на успешное обжалование по неисполнению требования инспектора ДПС крайне сложно.

Однако, в пример можно привести одно решение Верховного Суда в пользу водителя. Правда, оно не по ОСАГО, а по тонировке (что, в общем-то, схоже по привлечению к ответственности).

ВС РФ признал арест автолюбителя незаконным. Только это произошло не из-за факта незаконности требования ИДПС об устранении правонарушения, а ввиду отсутствия сроков устранения тонировки. Вдобавок было нарушено право задержанного водителя на привлечение его адвоката (Постановление ВС РФ по делу №9-АД 19-7 от 18.04.2019 года). Но хоть гражданин и добился морального удовлетворения, до этого ему пришлось отсидеть трое суток.

Сколько можно ездить по договору купли-продажи?

Согласно законам Российской Федерации, разрешается не продолжительная эксплуатация любого вида автомобиля без оформленного страхового полиса. При этом срок такого вождения автомобиля не может превышать десяти суток. Момент начала исчисления данного срока, начинается с даты подписания договора купли-продажи.

Предоставленный отрезок времени дается для подготовки владельцем своего авто к постановке на учет в ГИБДД. Это и сбор необходимых документов, и непосредственное приготовление автомобиля к осмотру экспертом.

Сколько можно ездить без страховки?

На этот вопрос каждый автолюбитель и тем более сотрудник ГИБДД ответит что нисколько. И, по сути, будут правы, ввиду того что каждый из них знакомился с Федеральным законом об обязательном страховании автогражданской ответственности.

Но законом также установлено, что отсутствие страховки возможно только при приобретении права на машину. При этом, законом не поясняется в какой способ приобретается данное право.

Следовательно, к моментам приобретения права относятся:

- Приобретение автомобиля по договору купли-продажи.

- Получения права владения транспортом в порядке наследования (с момента вступление в наследство).

- Получение транспорта на основании других прав (договора хозяйственного ведения, оперативного управления имуществом и других).

При этом закон в данном вопросе непоколебим и стоит на своем — 10 суток. Законом определено, что в любом из перечисленных случаев, новому владельцу авто необходимо не более отведенного времени для приобретения страхового полиса.

При этом, отсчет будет начинаться с ноль часов дня, следующего за днем, в течении которого было получено данное право.

Если договор оформлен на покупку бу авто

При покупке автомобиля на вторичном рынке может возникнуть вопрос, можно ли новому владельцу использовать полис страхования, который приобретался прежним? И тут закон суров и дает все те же 10 суток на покупку страхового полиса на свое имя.

Ведь факт продажи документально подтверждается договором, а следовательно прежний владелец передал новому право владения. Это значит что при смене автовладельца — договор страхования прекращает свое действие.

Законодатель не просто так предоставил данное время, он его отвел для того, чтобы автолюбитель успел:

- Пройти технический осмотр транспортного средства и получить документальное подтверждение его проведения.

- Получить диагностическую карту.

- Оформить страховой полис по договору обязательного страхования.

- Поставить авто на учет в ГАИ.

Если приобретено новое авто

Поскольку приобретение нового автомобиля осуществляется на основании заключения договора купли-продажи, то срок установленный для покупки полиса составляет тоже 10 дней.

При этом, срок может исчисляться:

- От даты заключения договора.

- От даты указанной в акте приема-передачи авто.

В связи с чем так происходит? Так как между датой заключения договора на приобретение транспортного средства и фактической передачей транспортного средства владельцу может пройти определенный промежуток времени.

Ведь никто не может знать сколько займет по времени, например, установка дополнительного оборудования. Поэтому факт получения транспорта от продавца к покупателю подтверждается актом приема передачи. Ведь так, счастливый автовладелец ожидая установки доп оборудования может прождать и больше десяти дней.

При этом он, ни разу не воспользовавшись автомобилем, пропустит срок необходимый для страхования. И при первой же проверке сотрудником ГИБДД мог бы получить штраф. Поэтому срок отсчета может начинаться с даты подписания акта приема-передачи.

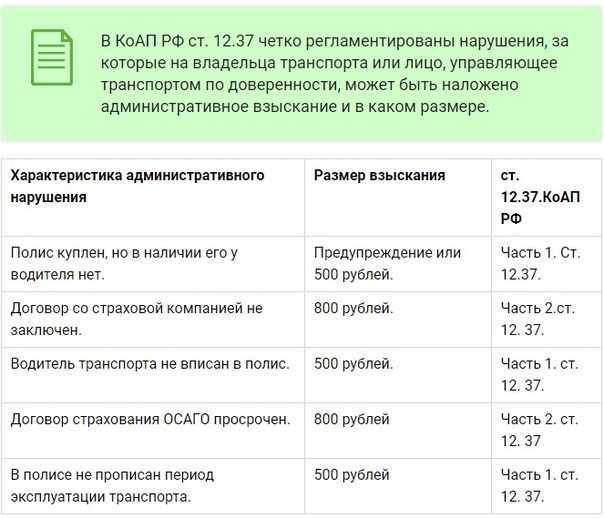

Водитель не вписан в полис

Случаи, когда инспектор ГИБДД останавливает транспорт, а у автолюбителя при себе нет полиса обязательного страхования, не являются редкостью. Чем грозит водителю такая ситуация, если полис на самом деле существует, и все необходимые данные в него внесены?

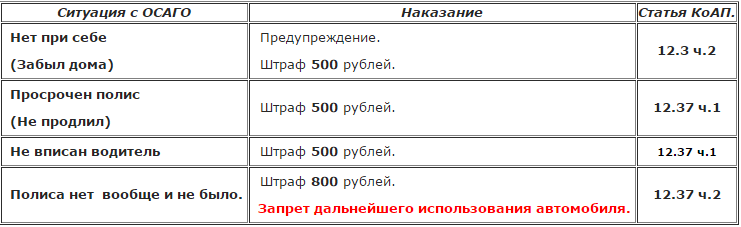

К сожалению, забывчивость не может быть оправданием. В соответствии с частью 2, статьи 12.3 КоАП РФ, водитель вынужден будет уплатить штраф в размере 500 рублей. Однако если повезет, нарушитель может отделаться простым предупреждением.

С развитием интернета многие граждане предпочитают покупать товары и услуги в онлайн-режиме. Это достаточно удобно, ведь покупку можно совершить в любой момент, без привязки к рабочим дням и времени суток.

Таким же образом можно приобрести и полис гражданской ответственности ОСАГО. Главное в данном случае не забывать распечатывать приобретенный документ.

Если у вас есть страховка, но по какой-то причине она осталась дома, или в офисе, или в другой сумке, штраф в 500 рублей все равно придется платить.

Это квалифицируется как правонарушение по статье 12.3 КоАП ч. 2. Статья относится только к тем ситуациям, когда вы действительно забыли полис дома или в офисе и можете его предоставить.

Страховка должна содержать имена лиц, допущенных к управлению машиной. Она может быть ограниченной или неограниченной. Цена полиса без ограничения несколько выше, так как в этом случае машиной может пользоваться любой человек. В ситуации с ограниченной страховкой водитель, не указанный в страховке, наказывается штрафом в 500 рублей. Далее потребуется «расширить» договор или вписать нарушителя в полис.

Может получиться так, что вы управляли чужим авто, а его хозяин в этот момент сидел рядом. Тогда инспектор зафиксирует правонарушение со штрафом в 300 рублей. Данная мера четко установлена частью 1 статьи 12.37 Кодекса об административных правонарушениях.

Штраф за водителя, не указанного в страховке, может взиматься регулярно. Поэтому лучше немного доплатить за страховку и вписать в нее нужного человека, позабыв в дальнейшем о возможных штрафах.

Можно и вовсе избежать штрафа, если вы заранее впишите в полис тех, кому вы планируете доверить управление автомобилем.

В случае если правила договора страхования по ОСАГО нарушены и за рулем транспортного средства находится человек, данные которого не внесены в существующий полис, то это расценивается как административное правонарушение и наказывается штрафом.

Согласно действующему законодательству, а именно ч. 1 ст. 12.37 КОАП РФ его размер составляет 500 рублей.

Достаточно часто инспектора ГИБДД останавливают водителей, у которых при себе нет полиса страхования.

К сожалению, по новым правилам езда без страховки даже по причине забывчивости делает водителя нарушителем. В этом случае ему нужно будет заплатить штраф в размере 500 рублей. Однако в том случае, если попадется добрый и понимающий инспектор, водитель может отделаться простым предупреждением.

С развитием IT-технологий, приобрести страховку сегодня очень легко. Это можно сделать онлайн, однако при этом нельзя забывать распечатывать документ, иначе даже в этом случае последует наказание за езду без страховки.

Ситуация, при которой одним автомобилем пользуются разные водители, редкостью не является. И в этом случае в страховой полис необходимо вписывать всех водителей, которые управляют автомобилем.

Право и обязанность

Рассматривая положения законодательства, которое относится к гражданской ответственности водителя и страховки ОСАГО, можно отметить, что водителю можно без риска ответственности управлять автомобилем и не иметь полиса ОСАГО не более последующих десяти дней. Но стоит разграничивать право и обязанность. Согласно законодательству, водитель имеет полное право в указанный период управлять автомобилем. Но при этом, он обязан застраховать автомобиль не позднее этих же десяти дней.

Современные диски и шины: виды и особенности выбора изделий

Если покупается новое авто, водитель получает право управления автомобилем в десятидневный период без оформления ОСАГО, но в момент покупки автомобиля у водителя наступает ответственность. Собственник транспортного средства обязан обратиться за полисом и застраховать гражданскую ответственность не позднее разрешенного срока. Значит в период от приобретения автомобиля до оформления ОСАГО, водитель несет полную ответственность за своевременное страхование. Ответственность за выполнение своевременного страхования распространяется на водителя на протяжении данного периода, пока он не приобрел ОСАГО.

Итак, когда говорится о том, сколько дней можно ездить без страховки ОСАГО при покупке нового авто, то лучше всего учитывать десятидневный период, который законодательно выделяется на оформление страховки. Если сроки будут проигнорированы, то данный факт можно считать нарушением законодательства, тут наступает административная ответственность. Основание — управление автомобилем без надлежащего оформления документов.

FAQ

Сколько можно ездить без ОСАГО после окончания страховки?

Нисколько. Если вчера ваш полис действовал последний день – сегодня вас оштрафуют, какого-то дополнительного периода не предусмотрено. Поэтому вам нужно оформлять новый полис заранее.

Как оформить ОСАГО?

Проще всего – онлайн, вам нужно знать госномер машины или ее характеристики. Вот здесь есть калькулятор, вводите данные – получаете стоимость страховки от разных страховых.

Что предусмотрено за подделку полиса?

Подделка полиса – серьезное правонарушение, за которое можно попасть в тюрьму. Самый простой и безопасный для вас вариант – это если вы купили бумажный полис у страхового агента, а затем оказалось, что агент вас обманул, подделав полис, и вы об этом не знали. В этом случае вас ждет стандартное взыскание – как будто полиса у вас не было вовсе (и то суд, скорее всего, отменит этот штраф). А вот если вы сами подделали страховое свидетельство – это уже 327 УК, по которому грозит до 2 лет лишения свободы.

Изменения в законах и прогноз дальнейших изменений

Правила ОСАГО в течение 2022 года изменялись уже неоднократно. По состоянию на август изменений по начислению штрафов нет.

По прогнозам до конца года можно ждать увеличение суммы штрафа за отсутствие обязательной страховки. Специалисты говорят об увеличении размера штрафа до 5000 руб. или применение такой санкции, как лишение прав сроком до 6 месяцев.

Штрафы за езду без ОСАГО с камер

Несмотря на то, что планировалось выписывать штрафы за отсутствие полиса ОСАГО по камерам фотофиксации уже в 2022 году, пока такая схема не применяется. Ее использовали экспериментально в Москве и Казани еще в 2019 году, но повсеместного распространения она не получила.

Официальной информации о том, когда эта схема заработает по всей стране и какие будут применяться штрафы за отсутствие полиса ОСАГО, нет.

Можно ли обойти закон?

Прорехи действующего законодательства оставляют предприимчивым водителям лазейки для обхода требований. Действуют они по такой схеме:

- Покупают машину.

- Регистрируют ТС на родственника.

- Заключают с партнером Договор на безвозмездную передачу прав.

- Переоформляют новый договор через 10 дней.

Такая схема освобождает 10 дней для беспрепятственной езды без полиса. Поскольку такие договора не отображаются в базе ГИБДД, то автовладельцы пользуются такой схемой продолжительные периоды времени. Но опять-таки нельзя забывать о собственной ответственности за ситуацию на дороге, за возможные негативные последствия.

Как можно законно ездить на авто без страховки и регистрации?

Для того чтобы оттянуть момент регистрации автомобиля и обращения в службу ГИБДД, то есть несколько лазеек, как увеличить данный срок:

- Можно поставить на автомобиль номера серии «транзит». Актуальность данного способа снизилась, но некоторые до сих пор этим пользуются. Такой номер может быть выдан физическому лицу, если требуется транспортировка в другую страну, индивидуальные предприниматели и юр. лица используют их, в том числе. Если номер выдаётся на определённое время, то данный срок составит всего 10 дней и продлению не подлежит.

- Если на автомобиле стоит номер, который остался от предыдущего владельца, то можно какое-то время ездить с ним, но обратиться в ГИБДД всё же необходимо, чтобы переоформить документы. В случае уклонения от данного процесса в инспекцию обратится продавец для снятия авто с учёта, машину объявят в розыск, а покупатель выплатит штраф при поимке за нарушение процесса и сроков перерегистрации имущества. На протяжении 10 дней можно ездить по договору купли-продажи и ПТС.

- Если у вас остался страховой договор ОСАГО, оформленный на прежнего владельца, с расширенной страховкой на предъявителя. Можно предложить продавцу внести свои данные в договор страхования, если он имеет ограниченный круг лиц. Это подходит для хороших знакомых или родственников.

- Передвижение на автомобиле из автосалона. На таком автомобиле можно передвигаться безбоязненно на протяжении 10 дней с момента совершения сделки.

Есть способ, который противоречит закону, тем не менее, иногда используется покупателями, это изменение договора купли-продажи. В этом случае можно получить наказание за подделку документов, особенно, если вы переписали их без ведома продавца после процесса покупки.

Как это происходит:

- 1 вариант. Каждый 10 дней договор переписывается с новой датой. Если продавец не против и в курсе таких манипуляций, то срок может быть увеличен сколько угодно раз.

- 2 вариант. Составляем договор с открытой датой продажи, то есть данные по проведению сделки мы просто не заполняем. Как только вы понимаете, что необходимо вписать дату, в основном при встрече со службой ДПС, то ставите срок, не превышающий 10 дней от текущей даты.

В случае, когда автомобиль не перерегистрирован, по системе ГИБДД он числится на старом владельце, все штрафы и налоги будут начисляться на хозяина автомобиля. Не все владельцы согласны на такое.

Штрафы и ответственность

После приобретения автомобиля закон обязывает всех владельцев, вне зависимости от того юридическое это лицо, физическое или индивидуальный предприниматель, поставить машину на учёт или перерегистрировать. На это отводится всего 10 дней. За этот срок вы должны пройти ТО, заключить договор ОСАГО и принести документы в МРЭО ГИБДД.

Санкциями за нарушения становятся:

- 5000 рублей за отсутствие регистрационного номера на транспортном средстве. Регламентируется данное правило пунктом 2 статьи 12.2 КоАП. Наказание может быть дополнено отстранением от управления ТС на срок от 1 до 3 месяцев.

- 800 рублей, если нет ОСАГО или договор просрочен.

- 500 рублей, если месяц, в который вы передвигаетесь на машине, не входит в страховой.

- 2000 рублей, если сроки постановки на учёт были превышены.

Срок действия требования инспектора ДПС по страховке

От 10 дней до 3 месяцев.

Если в отношении водителя составляется требование о прекращении правонарушения, то обычно в нём указывается конкретный срок. В течение этого времени автолюбитель должен застраховать свою ответственность в рамках ОСАГО, иначе он рискует оказаться за решёткой.

Какими могут быть сроки в требовании:

- 10 дней – по истечении которых постановление о правонарушении за езду без ОСАГО вступает в законную силу, и требование ИДПС также становится законным, а неисполнение такого предписания может послужить причиной для ареста водителя,

Также в требовании может быть указан иной срок – свыше 3 месяцев и даже стоять «бессрочно». Однако в части законности требования больше подходит именно 3-месячный срок.

Cменил машину — меняй полис

Это лишь один из моментов, на который указывает Верховный суд в обзоре судебной практики по обязательной автогражданке. А теперь, подробнее.

Итак, некий гражданин попал в аварию не по своей вине. Страховщик виновника в установленные сроки никак не отреагировал на требование потерпевшего о страховом возмещении. Тогда ему пришлось обратиться в суд.

Однако в процессе рассмотрения дела страховщик в срочном порядке произвел выплату в размере 120 тысяч рублей. Между тем за нарушение сроков по закону полагается еще штраф в размере 50 процентов от оспариваемой суммы в пользу пострадавшего.

Но суды посчитали, что ответчик, то есть страховая компания, должна оплатить в пользу истца неустойку в размере 3820 и судебные расходы.

Судебная коллегия по гражданским делам Верховного суда сочла эти доводы необоснованными. Уже само по себе наличие судебного спора о взыскании страхового возмещения указывает на неисполнение страховщиком обязанности по уплате его в добровольном порядке. И даже если во время рассмотрения этого спора страховщик перечислил все спорные деньги, это не освобождает его от выплаты штрафа.

Освободить от выплаты такого штрафа может только отказ в иске, в случае признания требований незаконными или необоснованными. Но иск был принят. И не был отозван.

Еще одна интересная ситуация. Напомним, что у нас в отношениях «автовладелец — страховщик ОСАГО» действует претензионный порядок. Нельзя подать в суд на страховщика, например, за то, что он мало заплатил или вообще отказал в выплате, предварительно не подав претензию самому страховщику. В этой ситуации суд просто не примет дело к рассмотрению.

Некий мотоциклист попал в аварию не по своей вине. Он обратился в страховую компанию за возмещением ущерба. Однако компания в установленные сроки ущерб не возместила. Тогда он направил компании претензию с требованием уплатить не только страховое возмещение, но и неустойку, а также штраф и судебные издержки. Страховщик на это не отреагировал. Тогда мотоциклист подал в суд.

Однако суд первой инстанции взыскал со страховщика только страховые издержки. А неустойку и штраф не посчитал. Он сослался на то, что для этого надо было заново подать претензию страховой компании. А если бы она не ответила, вот тогда был бы повод взыскивать эти блага уже через суд. Однако апелляционная инстанция посчитала эти доводы необоснованными.

Согласно разъяснениям Пленума Верховного Суда, при предъявлении в суд требований о взыскании одновременно страхового возмещения, неустойки и финансовой санкции обязательный досудебный порядок урегулирования спора считается соблюденным, если они выполнены только в отношении требований о страховой выплате. То есть в данном случае мотоциклист исполнил требование о досудебном порядке урегулирования спора.

Не все решения в судебной практике выносятся в пользу водителей. Например, этот случай заинтересует тех, кто собирается менять машину. Некий гражданин приобрел по договору купли-продажи автомобиль у своего соседа. Машина была застрахована по ОСАГО на срок с 12 марта 2014 г. по 11 марта 2015 г. в отношении неограниченного количества лиц, допущенных к управлению. Поэтому новоиспеченный автовладелец посчитал необязательным заключать новый договор ОСАГО. Но вот случилась беда, и 29 января 2015 года он попал в аварию, в которой не был виноват. Он обратился к страховщику за выплатой в порядке прямого возмещения ущерба. Однако ответа так и не получил. И тогда он пошел в суд.

Но суд, изучив представленные доказательства, установил, что на момент дорожно-транспортного происшествия риск гражданской ответственности этого владельца источника повышенной опасности не был застрахован. А поэтому и права на прямое возмещение убытков он не имеет.

Дело в том, что при возникновении права владения транспортным средством (приобретении его в собственность, получении в хозяйственное ведение или оперативное управление) владелец обязан застраховать свою гражданскую ответственность до регистрации машины, но не позднее чем через десять дней после возникновения права владения им. После заключения договора обязательного страхования замена транспортного средства, указанного в полисе, изменение срока страхования, а также замена страхователя не допускаются.

При переходе права собственности, права хозяйственного ведения или оперативного управления на транспортное средство от страхователя к иному лицу новый владелец обязан заключить договор ОСАГО. А не пользоваться чужим полисом.

Манипуляции с договором купли-продажи

Исходя из жесткости требований, предъявляемых законом, а также с постоянно растущей стоимостью услуг страховых компаний, автолюбители могут прибегать к манипуляции с договором купли-продажи.

Поскольку договор о покупке транспортного средства больше не является строгой сделкой — он не подлежит обязательному нотариальному заверению.

Данный договор может быть заключен двумя сторонами в простой письменной форме. Смысл такой манипуляции максимально продлить срок пользования авто без покупки полиса обязательного страхования.

Для этого существуют такие способы:

- Регулярное переподписание договора (осуществляется каждые 10 дней и позволяет уйти от необходимости покупать страховой полис).

- Подписание договора без последующих переподписаний, при этом не указывать дату в договоре. (данный способ позволяет уйти от покупки полиса, ведь остановившись по взмаху палочки инспектора можно быстро вписать необходимую дату).

Но используя оба способа важно помнить:

- Не каждый собственник согласится повторять данную процедуру постоянно.

- Реализация обоих способов возможна в пределах действия страховки предыдущего владельца.

- До перерегистрации авто является собственностью продавца.

- Любой из способов не реализуем в случае если страховка имеет ограничения.