Сколько можно ездить на купленной машине без регистрации и страховки?

После приобретения новой машины в автосалоне, покупатель должен поставить её на регистрационный учёт в десятидневный срок. Но, для этого требуется оформить страховой полис – без него в регистрации нового авто будет отказано. Во многих дилерских салонах, в качестве дополнительной услуги, предлагается оформление ОСАГО одновременно с договором купли-продажи.

Покупатель вправе сам выбирать, когда страховать автомобиль после покупки – непосредственно в автосалоне, или в другом агентстве. Отказ в приобретении полиса в автосалоне не может служить причиной негативных для покупателя последствий – отказа в продаже машины, или повышения её цены. В противном случае, такие действия дилера однозначно трактуются как нарушение ФЗ №2300-1 о защите потребительских прав.

Новый автомобиль, купленный в дилерском салоне, ещё не состоит на учёте в Госавтоинспекции. Это обязан сделать покупатель самостоятельно, в любом удобном для себя отделении ГИБДД. Порядок постановки регламентирован ФЗ №283, и для проведения процедуры владелец ТС обязан предоставить сотрудникам регистрационного отдела следующий комплект документации:

- Заявление о госрегистрации.

- Паспорт и ИНН владельца машины.

- Правоустанавливающая документация – купчая, дарственная, свидетельство о праве наследства

- ПТС машины.

- Транзитные госномера.

- Чек об оплате госпошлины.

- Для импортируемых авто – таможенные сопроводительные документы.

- Действующий договор ОСАГО, оформленный на срок свыше 3-х месяцев.

Хотя езда без страховки после покупки авто разрешается законом, затягивать с оформлением ОСАГО не следует. Это связано с такими негативными моментами, которые могут возникнуть на дороге:

- Понадобится каждому инспектору ДПС, остановившему вас для проверки документов, доказывать, что машина куплена недавно. Если же купчий или дарственный договор забыт дома, то доказать ничего не получится – придётся платить штраф.

- Самая большая опасность кроется в совершении ДТП по своей вине. Несмотря на разрешение передвигаться на новом авто без страховки, водитель всё равно несёт ответственность за причинённый им вред. Пострадавшее лицо вправе взыскать с него размер ущерба, согласно положениям Гражданского законодательства. Учитывая стоимость ремонта, или медицинских услуг, эта сумма может получиться весьма значительной.

Чтобы избежать перечисленных неприятностей, новому собственнику авто рекомендовано как можно быстрее оформить ОСАГО. Если необходимо перегнать машину от места покупки до своего дома, находящегося в другом городе или регионе, можно оформить временную страховку, действующую 20 суток. Правда, зарегистрировать по ней автомобиль не получится, придётся оформлять стандартный договор сроком действия не меньше 3-х месяцев.

Когда машина приобретена менее десяти дней назад, отсутствие полиса ОСАГО не является правонарушением. Соответственно, наложить штраф за его отсутствие автоинспектор не имеет право. Но для этого требуется предъявить правоустанавливающий документ, подтверждающий срок приобретения машины. В этом смысле купчий договор выступает основанием, узаконивающим отсутствие полиса ОСАГО.

Кто виноват в ДТП, если управлять ТС без полиса

При вождении ТС без страхования виновные устанавливаются в стандартном порядке. То есть, отсутствие ОСАГО не является доказательством вины в происшествии. Однако, если она будет установлена, автолюбитель будет обязан возместить все убытки, причиненные другим участникам.

Статья по теме: Особенности оформления и продления ОСАГО без хозяина автомобиля

Существует три возможных варианта развития событий:

- договориться с пострадавшими на месте;

- использовать досудебное разбирательство;

- решать вопросы через суд.

Если участников происшествия не много, а нанесенный ущерб несущественный, обычно удается решить проблему первым путем. Стороны оценивают убыток и виновник компенсирует сумму, необходимую для ремонта.

В ситуации, когда у виновного нет достаточной суммы, следует взять с него расписку, в которой указана сумма возмещения и порядок ее оплаты. Также рекомендуется зафиксировать на месте все обстоятельства происшедшего и имеющиеся повреждения. Это пригодится в случае, если виновник не станет выполнять свои обязательства.

Кроме того, применяется практика залога. В этом случае пострадавший в качестве последнего может взять какую-либо ценную вещь или документ с обязательством вернуть ее после получения компенсации. Об этом также следует сделать пометку в расписке.

После проведения всех взаиморасчетов, пострадавший также должен оформить расписку, в которой будет указано что претензий к другой стороне у него не имеется.

Если договориться всем сторонам происшествия не удается, придется начинать судебное разбирательство. Для этого сначала следует оформить досудебную претензию. В ней указываются обстоятельства происшедшего, размер понесенных расходов и т.д.

К данному документу прикладываются бумаги с места аварии, оценка ущерба и т.д. Копии всего пакета направляются виновнику, после чего зачастую он соглашается компенсировать расходы. Если этого не происходит, бумаги передаются в суд.

В этом случае судья решает, обоснованы ли претензии, и если это так, обязует виновного выплатить убытки.

Таким образом, нормативными документами четко установлено, сколько можно ездить без страховки после покупки машины в 2021 году. Нарушение данного срока чревато не только оплатой многочисленных штрафов, но и большими рисками понести большие убытки в случае попадания в аварию.

○ Сколько можно ездить без страховки по ДКП?

Законодательством нашей страны предусмотрена обязанность владельцев транспортных средств и лиц, эксплуатирующих такую технику, страховать риски наступления вреда транспорту других участников дорожного движения, их жизни и здоровью. Никто не имеет права выезжать на дороги при отсутствии соответствующего полиса, за исключением случаев, которые прямо установлены законом.

Езда на транспорте при отсутствии полиса обязательного страхования, однако, допускается законом в случае недавнего приобретения автомобиля. При этом должны соблюдаться ряд условий:

- Лицо эксплуатирует автомобиль на праве собственности, оперативного управления или иного законного владения, требующего смены информации о владельце.

- Эксплуатация транспорта осуществляется до внесения изменений сведений о владельце в соответствующей базе ГИБДД.

- С момента подписания договора сторонами прошло не более 10 календарных дней.

Ч. 2 ст. 4 Федерального закона от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»:

«При возникновении права владения транспортным средством (приобретении его в собственность, получении в хозяйственное ведение или оперативное управление и тому подобном) владелец транспортного средства обязан застраховать свою гражданскую ответственность до регистрации транспортного средства, но не позднее чем через десять дней после возникновения права владения им.»

Аналогичной позиции придерживаются и суды при рассмотрении соответствующих спорных ситуаций. Существует сложившаяся судебная практика, свидетельствующая о том, что при отсутствии страхового полиса ОСАГО в 10-дневный период со дня подписания договора купли-продажи к лицу не могут быть применены административные санкции. Такой же точки зрения придерживается и Верховный Суд нашей страны.

Решение Верховного Суда РФ от 17.04.2012 N АКПИ12-205:

«Ссылка заявителя на противоречие пункта 2.1.1 Правил Федеральному закону от 25 апреля 2002 г. N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» несостоятельна. Пункт 2 статьи 4 данного Федерального закона обязывает владельца транспортного средства застраховать свою гражданскую ответственность до регистрации транспортного средства, но не позднее чем через десять дней после возникновения права владения им. Следовательно, до истечения десятидневного срока, отведенного владельцу транспортного средства для заключения договора страхования гражданской ответственности, водитель такого транспортного средства имеет право управлять им без соответствующего страхового полиса, что непосредственно вытекает из оспариваемой нормы Правил, предусматривающей обязанность водителя иметь при себе данный страховой полис лишь в случаях, установленных федеральным законом.»

В какие сроки нужно оформить страховку при покупке новой машины

Новый автомобиль, купленный в дилерском салоне, ещё не состоит на учёте в Госавтоинспекции. Это обязан сделать покупатель самостоятельно, в любом удобном для себя отделении ГИБДД. Порядок постановки регламентирован ФЗ №283, и для проведения процедуры владелец ТС обязан предоставить сотрудникам регистрационного отдела следующий комплект документации:

- Заявление о госрегистрации.

- Паспорт и ИНН владельца машины.

- Правоустанавливающая документация – купчая, дарственная, свидетельство о праве наследства

- ПТС машины.

- Транзитные госномера.

- Чек об оплате госпошлины.

- Для импортируемых авто – таможенные сопроводительные документы.

- Действующий договор ОСАГО, оформленный на срок свыше 3-х месяцев.

Мнение эксперта

Мария Мирная

Страховой эксперт

Калькулятор ОСАГО

Как видим, без полиса автогражданки поставить машину на регистрационный учёт не получится. Пропуск десятидневного срока, отводимого для госрегистрации машины, чреват наложением штрафа в 2 тыс. руб. – в первый раз, и 5 тыс. руб. при повторном нарушении. Поэтому, оформить договор ОСАГО на новый автомобиль следует не позднее, чем через 10 дней после её покупки. Иначе, владелец не успеет зарегистрировать машину в ГИБДД в установленный ФЗ №283 срок.

Как оплатить штраф, назначенный за нарушение законодательства об ОСАГО, и есть ли скидка?

По истечении срока, отведенного законодательством для целей обжалования (п. 1 ст. 31.1. КоАП) – 10 дней с даты вынесения постановления, оно вступает в законно-юридическую силу.

В течение 60-ти суток с момента вступления в законно-правовую силу штраф нужно оплатить (ч. 1 ст. 32.2. КоАП), кроме случаев, когда предоставлена отсрочка или рассрочка исполнения.

Оплата штрафа за отсутствие ОСАГО в 2023 году может быть произведена:

- со скидкой в 50 % (ч. 1.3. ст. 32.2. КоАП) – если совершить оплату в первые 20-ть суток после именно вынесения (не вступления в силу) постановления;

- без скидки – во всех остальных случаях.

Скидка доступна в отношении любых нарушений по ОСАГО.

Рекомендуемые способы внесения платежа:

- Госуслуги;

- официальный интернет-портал ГИБДД;

- в отделениях банка;

- в банкоматах.

Почему стоит быстро оформлять страховку

Несмотря на то, что по закону можно спокойно ездить на новой машине до 10 дней, затягивать со сроком получения страхового полиса ОСАГО не стоит. С какими проблемами вы можете столкнуться?

- Самое главное – это наступление ДТП, в результате чего все расходы, связанные с нанесением ущерба пострадавшей стороне ложатся на ваши плечи. То есть, нет страхового полиса, а значит, страховая компания не несет никакой ответственности.

- Если при ДТП пострадавшей стороной выступаете вы, то без участия ГИБДД здесь не обойтись, так как отсутствие у вас страховки не позволяет быстро решить вопрос путем составления европротокола. А это его основное правила, чтобы все участники были застрахованы.

- Каждый раз, когда вас будет останавливать сотрудник ГИБДД, вам нужно будет объяснять ему, почему у вас нет полиса и ждать, пока он проверит данную информацию в базе РСА.

- Современные камеры фотофиксации по номеру автомобиля могут в автоматическом порядке выявлять наличие страховки и в случае ее отсутствия, не разбираясь, выставляют штраф в установленном размере. Квитанция для оплаты придет вам на почту и вам будет сложно объяснить в органах причину ошибки.

Учитывая все вышеприведенные последствия, напрашивается только один вывод – получить ОСАГО нужно как можно раньше. Если мелкие проблемы еще как-то разрешимы, то такие последствия, как дорожно-транспортное происшествие и полная компенсация убытков, обойдется куда дороже, чем стоимость полиса. Поэтому ответственно подойдите к этому вопросу и не затягивайте время с оформлением страховки.

При приобретении с рук подержанной машины с пробегом

При покупке подержанного транспорта приобретение страхового полиса является обязательной процедурой. Порядок страхования нового автомобиля и бывшего в употреблении ТС регулируются единой нормативно-правовой базой.

Варианты оформления для авто б/у

Существует несколько способов оформить страховку на автомобили б/у:

- Оптимальный способ получения – оформить договор в официальном офисе одной из страховых компании. Основными преимуществами данного способа являются:

- максимально возможная оперативность при оформлении всех необходимых документов;

- возможность на месте получить квалифицированную консультацию по всем интересующим вопросам.

- Воспользоваться услугами страхового агента. Этот способ имеет как достоинства, так и недостатки:

- через агента можно заключить договор сразу после покупки ТС в салоне или вызвав брокера в любое другое место совершения сделки;

- цена оформления возрастает на размер комиссионного вознаграждения, которое составляет определенный процент от стоимости полиса.

- Оформить полис через интернет. В настоящее время это не самый распространенный способ получения страховки. Способ имеет следующие преимущества и недостатки:

- относительная простота и доступность оформления при наличии доступа к сети интернет;

- возможны программные сбои в процессе заполнения бланков;

- не всегда есть возможность быстро получить консультацию;

- необходимость посещения офиса страховой компании для заключения договора.

О том, как правильно проверить и купить б\у и подержанный автомобиль, можно узнать здесь.

Какие нужны документы?

Перечень документов, которые следует предоставить страховщику, может быть стандартным или расширенным. Все зависит от внутреннего регламента компании. Если владелец транспортного средства физическое лицо, тогда он предоставляет:

- оригинал своего паспорта;

- паспорт транспортного средства;

- документ, подтверждающий право собственности на автомобиль;

- документ, подтверждающий исправное техническое состояние авто (талон техосмотра, диагностическая карта), от аккредитованных в РСА станций ТО;

- оригинал водительского удостоверения собственника и копии удостоверений лиц, которые будут допущены к пользованию данным ТС;

- доверенность (при наличии, по требованию);

- правильно заполненный бланк заявления (предоставляется страховой компанией).

Страховая компания не имеет право оформить полис ОСАГО для подержанного автомобиля без диагностической карты (о диагностике подержанного авто читайте тут). Информация в карте должна быть актуальной на момент подачи документов. В ней должно быть указано, что подержанное авто прошло техосмотр и не имеет неисправностей, запрещающих его эксплуатацию.

При наличии полного пакета документов можно приступать к оформлению страхового полиса.

Подробнее о покупке автомобиля с пробегом читайте здесь, а как правильно купить подержанную машину, можно узнать тут.

Кто будет виноват, и кто будет платить, если случилось ДТП без страховки

Отвечая на вопрос кто виноват, будем консервативны. Виноват будет тот, кто виноват. То есть, если у человека нет страховки по уважительным причинам, он не успел ее сделать, но установленный срок еще не прошел, то это не делает его автоматически виноватым. Однако здесь есть и другой аспект. Если виновник будет тот, у кого нет страховки, то в этом случае к нему может быть предъявлен иск со стороны пострадавшей стороны согласно Гражданского кодекса РФ. В этом случае ответчику без страховки придется ремонтировать, компенсировать ущерб для потерпевших уже не пользуясь страховыми выплатами, то есть когда за него платит страховая, а все придется возмещать из своего кармана.

Сколько можно ездить по договору купли-продажи

Согласно букве закона, регулирующего интересующий нас вопрос, автогражданская ответственность должна быть застрахована не позднее чем через 10 дней после оформления договора о приобретении автомобиля. Иными словами, отсчитайте от того дня, когда машина стала вашей, 10 дней, и узнаете крайнюю дату, до которой необходимо обратиться к страховщику и оформить все соответствующие документы.

Искомый срок будет актуален для обоих следующих случаев:

- при приобретении автомобиля из салона;

- при покупке машины с рук.

Для чего нужно страховать автомобиль:

- чтобы передвигаться на нем по автодорожному полотну на законных основаниях;

- для прохождения регистрационной процедуры в ГИБДД.

Если вы попадете в аварию, не оформив страховку, оплачивать ущерб придется из собственного кармана

Десятидневный срок также является актуальным для следующего ряда ситуаций:

- когда автомобиль передается вам по наследству;

- когда средство передвижения передается в дар;

- права собственности передаются иным способом, определенным законодательно.

Cменил машину — меняй полис

Это лишь один из моментов, на который указывает Верховный суд в обзоре судебной практики по обязательной автогражданке. А теперь, подробнее.

Итак, некий гражданин попал в аварию не по своей вине. Страховщик виновника в установленные сроки никак не отреагировал на требование потерпевшего о страховом возмещении. Тогда ему пришлось обратиться в суд.

Однако в процессе рассмотрения дела страховщик в срочном порядке произвел выплату в размере 120 тысяч рублей. Между тем за нарушение сроков по закону полагается еще штраф в размере 50 процентов от оспариваемой суммы в пользу пострадавшего.

Но суды посчитали, что ответчик, то есть страховая компания, должна оплатить в пользу истца неустойку в размере 3820 и судебные расходы.

Судебная коллегия по гражданским делам Верховного суда сочла эти доводы необоснованными. Уже само по себе наличие судебного спора о взыскании страхового возмещения указывает на неисполнение страховщиком обязанности по уплате его в добровольном порядке. И даже если во время рассмотрения этого спора страховщик перечислил все спорные деньги, это не освобождает его от выплаты штрафа.

Освободить от выплаты такого штрафа может только отказ в иске, в случае признания требований незаконными или необоснованными. Но иск был принят. И не был отозван.

Еще одна интересная ситуация. Напомним, что у нас в отношениях «автовладелец — страховщик ОСАГО» действует претензионный порядок. Нельзя подать в суд на страховщика, например, за то, что он мало заплатил или вообще отказал в выплате, предварительно не подав претензию самому страховщику. В этой ситуации суд просто не примет дело к рассмотрению.

Некий мотоциклист попал в аварию не по своей вине. Он обратился в страховую компанию за возмещением ущерба. Однако компания в установленные сроки ущерб не возместила. Тогда он направил компании претензию с требованием уплатить не только страховое возмещение, но и неустойку, а также штраф и судебные издержки. Страховщик на это не отреагировал. Тогда мотоциклист подал в суд.

Однако суд первой инстанции взыскал со страховщика только страховые издержки. А неустойку и штраф не посчитал. Он сослался на то, что для этого надо было заново подать претензию страховой компании. А если бы она не ответила, вот тогда был бы повод взыскивать эти блага уже через суд. Однако апелляционная инстанция посчитала эти доводы необоснованными.

Согласно разъяснениям Пленума Верховного Суда, при предъявлении в суд требований о взыскании одновременно страхового возмещения, неустойки и финансовой санкции обязательный досудебный порядок урегулирования спора считается соблюденным, если они выполнены только в отношении требований о страховой выплате. То есть в данном случае мотоциклист исполнил требование о досудебном порядке урегулирования спора.

Не все решения в судебной практике выносятся в пользу водителей. Например, этот случай заинтересует тех, кто собирается менять машину. Некий гражданин приобрел по договору купли-продажи автомобиль у своего соседа. Машина была застрахована по ОСАГО на срок с 12 марта 2014 г. по 11 марта 2015 г. в отношении неограниченного количества лиц, допущенных к управлению. Поэтому новоиспеченный автовладелец посчитал необязательным заключать новый договор ОСАГО. Но вот случилась беда, и 29 января 2015 года он попал в аварию, в которой не был виноват. Он обратился к страховщику за выплатой в порядке прямого возмещения ущерба. Однако ответа так и не получил. И тогда он пошел в суд.

Но суд, изучив представленные доказательства, установил, что на момент дорожно-транспортного происшествия риск гражданской ответственности этого владельца источника повышенной опасности не был застрахован. А поэтому и права на прямое возмещение убытков он не имеет.

Дело в том, что при возникновении права владения транспортным средством (приобретении его в собственность, получении в хозяйственное ведение или оперативное управление) владелец обязан застраховать свою гражданскую ответственность до регистрации машины, но не позднее чем через десять дней после возникновения права владения им. После заключения договора обязательного страхования замена транспортного средства, указанного в полисе, изменение срока страхования, а также замена страхователя не допускаются.

При переходе права собственности, права хозяйственного ведения или оперативного управления на транспортное средство от страхователя к иному лицу новый владелец обязан заключить договор ОСАГО. А не пользоваться чужим полисом.

Нужна ли страховка при перегоне авто по договору купли продажи 2022

После покупки ТС его следует застраховать и поставить на учет в ГИБДД.

Федеральный закон об ОСАГО от 25 апреля 2002 г. N 40-ФЗ несколько раз был изменен. Последняя редакция вступила в силу с 1 июля 2017 года. В ней говорится: если человек купил машину, он должен застраховать ее в течение 10 календарных дней.

Дата приобретения указана в договоре купли-продажи. Именно от этого числа требуется вести отсчёт времени. Пока оформляются документы, водителю желательно носить с собой ДКП и предъявлять его вместе с водительским удостоверением при проверке на дороге.

При покупке машины в салоне есть возможность получить ОСАГО сразу. В магазинах всегда находятся консультанты страховой компании, с которыми легко заключить договор. Покупатель вправе отказаться от услуги и оформить полис в другом месте в период времени, установленный законодательством.

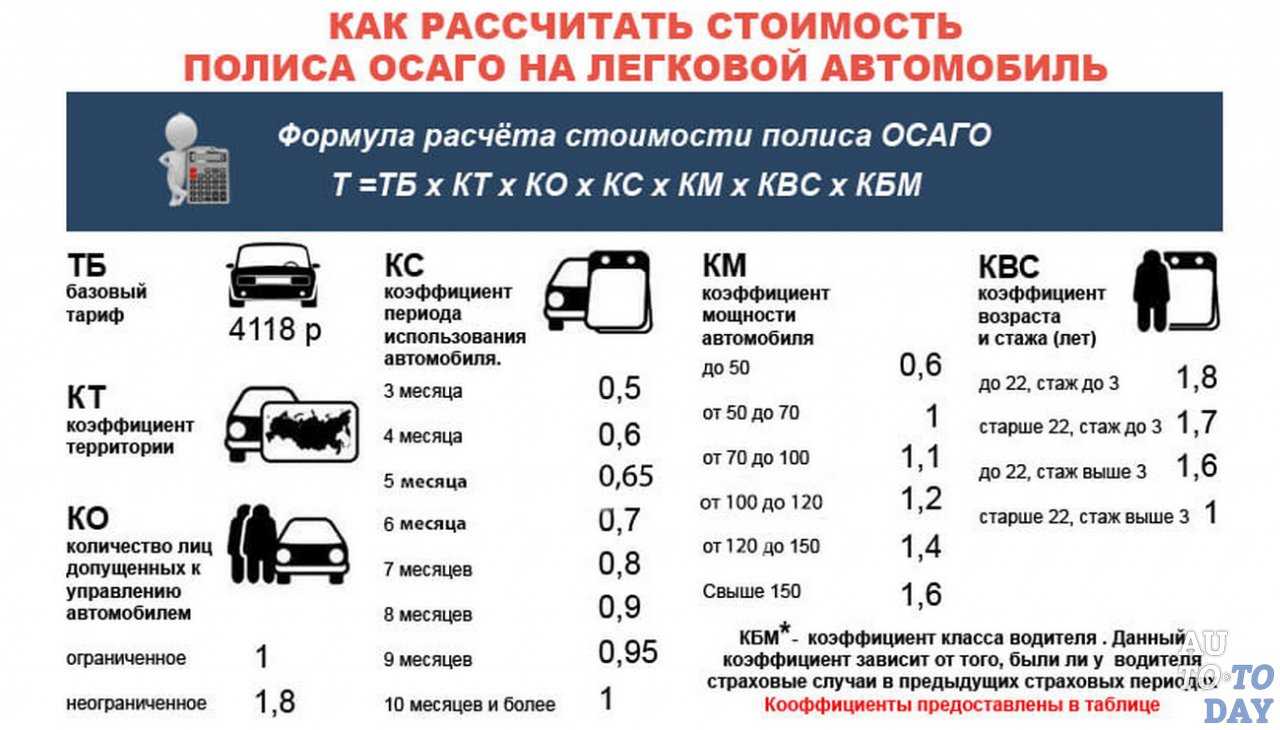

На стоимость обязательной страховки влияют:

-

объем двигателя;

-

тип транспортного средства;

-

для каких целей будет использоваться авто;

-

стаж вождения владельца;

-

регион регистрации.

Физическим лицам для оформления полиса надо подготовить:

-

паспорт гражданина РФ;

-

водительское удостоверение;

-

паспорт ТС;

-

водительские удостоверения людей, которых нужно вписать в ОСАГО;

-

диагностическую карту.

Федеральный закон от 25.04.2002 № 40-ФЗ, отредактированный 29.12.2017, в ст. 4 п. 3 предусматривает случаи, при которых оформление ОСАГО не требуется.

-

Во владении находится ТС, максимальная скорость которого ограничена 20 км/ч.

-

Водитель управляет автомобилем, числящимся в Вооруженных Силах РФ.

-

Машина зарегистрирована за границей и застрахована международной системой страхования.

-

ТС передвигается при помощи неколесных движителей: санных, гусеничных и т.д.

-

Во владении находится прицеп для легкового автомобиля.

Если транспорт достался в наследство, страховка должна быть получена не позднее 10 дней после того, как человек стал полноправным владельцем машины.

На форумах в сети легко прочесть сообщения людей, которые не разбираются в законах и распространяют неправдивую информацию об оформлении страховки. Мы собрали наиболее популярные мифы и заблуждения автовладельцев.

-

Несмотря на то, что тридцатидневный льготный период, который предоставлялся на переоформление полиса, отменен в 2009 году, некоторые автолюбители уверены, что без ОСАГО до сих пор можно ездить в течение месяца после окончания страховки.

-

Встречаются ошибочные утверждения о том, что при управлении по доверенности в полисе нет необходимости. Это не так. Если владелец транспорта оформил доверенность на другое лицо, данные человека должны обязательно быть вписаны с полис. Гражданская ответственность распространяется не на авто, а на водителя. Ее берет на себя тот, кто находится за рулем ТС.

-

Некоторые «умники» советуют приобрести поддельный полис. Это бесполезная и опасная идея. Сотрудник ГИБДД за несколько минут способен проверить подлинность страховки. За подделку документов водителю угрожает не только административная, но и уголовная ответственность.

-

Среди распространенных мифов часто встречается мнение, что при отсутствии ОСАГО с машины снимают госномера и эвакуируют ее на штрафстоянку. Работники дорожной полиции не имеют такого права. Если подобное произошло, действия легко оспорить в суде.

При покупке или получении машины в наследство закон дает десятидневный срок на оформление ОСАГО, но злоупотреблять возможностью не стоит. Никто не огражден от неприятностей на дороге. Если ДТП произошло, когда страховка еще не получена, владельцу придется оплатить все издержки из своего кармана.

На следующий год стоимость ОСАГО составит:

| было ДТП | новая цена ОСАГО | переплата |

|---|---|---|

| без аварий | 7512 руб | |

| авария с 1 выплатой | 12257 руб | 4745 руб |

| авария с 2 выплатами | 19373 руб | 11861 руб |

| авария с 3 выплатами | 19373 руб | 11861 руб |

Обязанность владельца авто вовремя оформлять страховку, и ответственность за её отсутствие прописаны в следующих законодательных актах:

- ФЗ №40.

- Свод ПДД.

- КоАП РФ.

В этих нормативных документах указывается, что полис ОСАГО относится к числу документов, которые обязан иметь при себе каждый водитель. Некоторые преференции допускаются только для собственников недавно приобретённых ТС. Законодательство разрешает передвигаться на них без страховки, но не более 10 суток с момента приобретения.

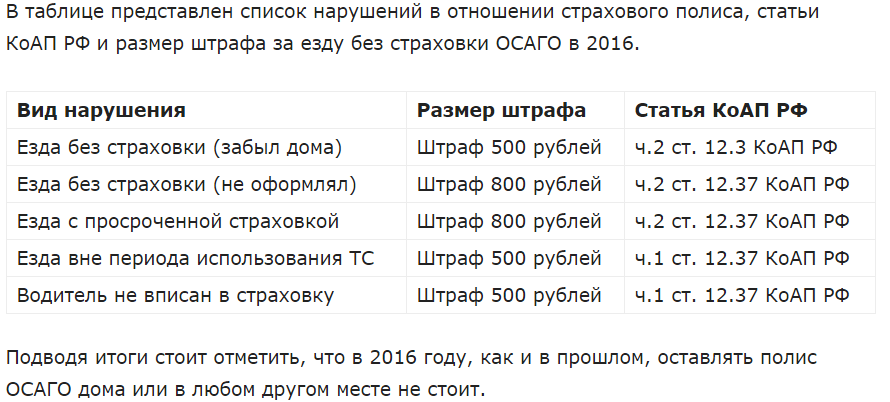

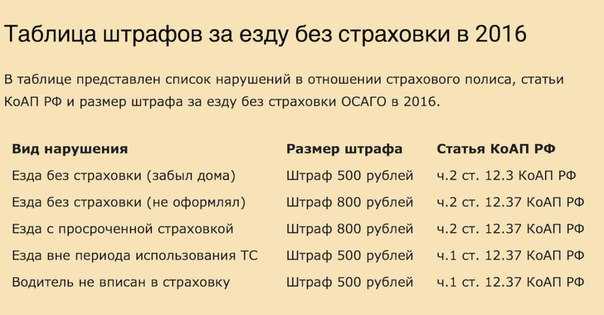

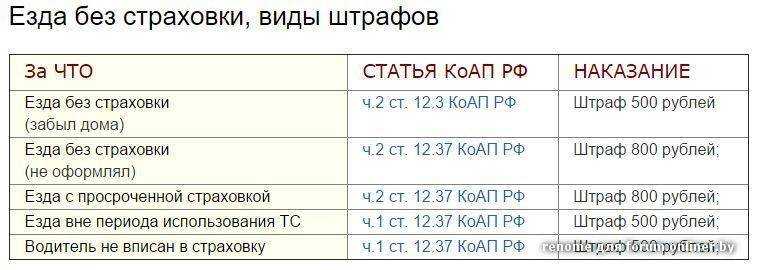

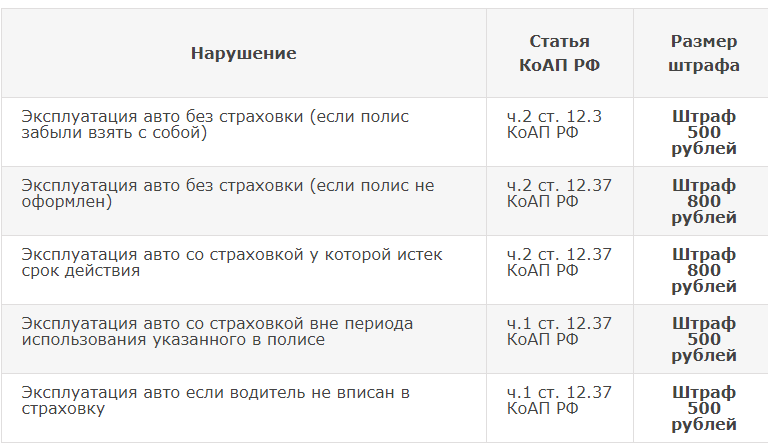

Сколько штраф за езду без страховки в 2022 году

Автовладелец забыл взять с собой полис

Такая ситуация вполне возможна. Это может произойти по причине забывчивости, но только если срок действия полиса не истек. Если остановил сотрудник ГИБДД проверит наличие полиса в базе. Установив факт оформления, инспектор не только предупредит о необходимости иметь документ при себе, но и может выписать штраф — 500 рублей.

Отметим, что в 2022 году решение о выписке штрафа остается за госавтоинспектором. При этом он будет руководствоваться общими правилами КоАП, статьей 4.1., согласно которой, рассматривается наличие смягчающих или отягощающих виновность обстоятельств, личность виновника, характер нарушения, его материальное положение и другие факты.

Страховка просрочена

Оформляется полис на срок до одного года, после чего необходимо заключить новый договор со страховой компанией. После того как его действие закончилось, он утрачивает силу, и водителю грозят санкции в виде штрафа в 800 рублей.

Автомобилем управляет гражданин, который не вписан в полис автогражданки

Страховые агенты обязаны выполнить следующие условия при заключении договора: оформление прав управления автомобилем любому по численности кругу лиц (неограниченному) либо ограниченному, которые вписываются в полис. Об этом говорит статья 16 ФЗ за номером 40. Когда за руль садится гражданин, не занесенный в бланк страховки, на него налагается требование уплатить штраф в размере 500 рублей, при этом сам собственник не пострадает. При попадании в аварийную ситуацию водителю предъявит претензии еще и сам страховщик.

Непредусмотренный период

Автовладельцу предоставляется возможность приобрести полис на срок от трех месяцев до одного года. Это выгодно тем, кто планирует ездить, например, только в летний период. При заключении договора со страхователем такое пожелание указывается в заявлении, которое следует подать в страховую организацию по определенной форме.

Страховщик рассчитывает размер возмещения убытков именно в этот период, если таковые будут. Эксплуатация машины в непредусмотренные страховкой месяцы влечет за собой взыскание, его размер составит 500 рублей. Оно будет применено только к тому водителю, который сидел за рулем.

Сколько раз выписывается штраф за езду без страховки в 2022 году

Отметим, что увеличение суммы взыскания за повторяющиеся противоправные нарушения в КоАП отсутствует, т.е. величина штрафа остается прежней. Но неприятные моменты все-таки есть: водителя могут штрафовать неограниченное количество раз.

Например, если остановил госавтоинспектор и наложил взыскание, а через несколько километров такой случай повторился, сотрудник ГИБДД вправе выписать еще один штраф. Несмотря на то, что водитель был предупрежден о невозможности управления автомобилем в отсутствии страховки, он все-таки продолжил свой путь. Размеры взыскания остаются неизменны — 500 или 800 рублей.

Фото и видео фиксации

Многие задаются вопросом, можно ли попасть под санкции, проезжая под камерой? Такую проверку электронными системами, установленными на дорогах, собирались запустить еще в 2018 году в Татарстане и Москве, но программу так и не разработали. Изменится ли что-то в 2022 году, пока неизвестно.