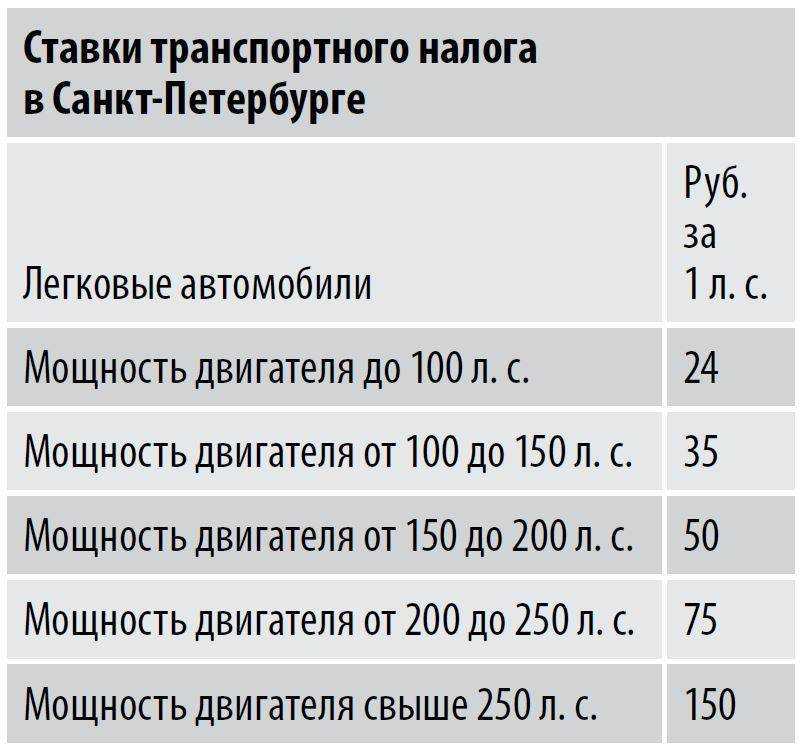

Ставки транспортного налога

Каждый регион сам решает, сколько его жители будут платить транспортный налог. В налоговом кодексе есть общие ставки для всех, но регионы могут их менять, например уменьшить или увеличить, но не более чем в десять раз.

Обычно ставка зависит от мощности двигателя. Каждая лошадиная сила стоит сколько-то рублей. Еще ставка может быть установлена в зависимости от тяги, вместимости и даже просто на единицу транспортного средства.

Ставки транспортного налога могут быть дифференцированными. Это значит, что ставка зависит от года выпуска. Например, у двух собственников машина одной и той же мощности, но за более старую нужно платить больше.

Ставка налога тоже видна в калькуляторе.

Проверить все ставки транспортного налога для разных автомобилей, мотоциклов и яхт можно на сайте ФНС: там есть справочная информация по каждому региону и номера законов.

В Хабаровске ставка налога для Киа Мохав была 75 Р, а на Камчатке за машину той же мощности — 67 Р

В Хабаровске ставка налога для Киа Мохав была 75 Р, а на Камчатке за машину той же мощности — 67 Р

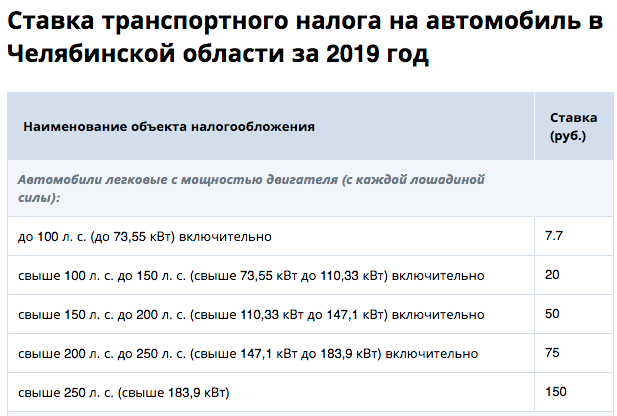

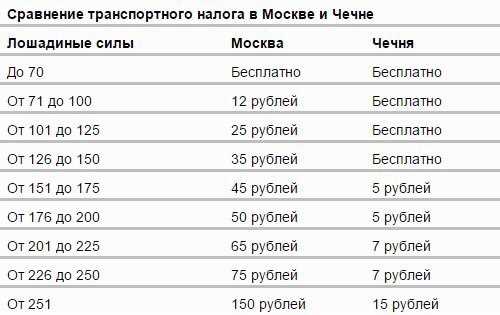

Если регион не установил свои ставки, то используют указанные в налоговом кодексе. Но федеральные ставки гораздо ниже региональных. Для сравнения: по налоговому кодексу для машины мощностью 200 лошадиных сил ставка составляет 5 Р, а фактическая ставка за такую мощность в Москве — 50 Р, в Астрахани — 48 Р, а в Брянске — 40 Р. Возможностью увеличивать базовые ставки регионы пользуются по полной программе — вот таблица налога на лошадиные силы в Москве.

Таблица ставок транспортного налога за 2022 год для легковых автомобилей в Москве

| Мощность двигателя | Ставка за 1 л. с. |

|---|---|

| 0—100 л. с. | 12 Р |

| 100,01—125 л. с. | 25 Р |

| 125,01—150 л. с. | 35 Р |

| 150,01—175 л. с. | 45 Р |

| 175,01—200 л. с. | 50 Р |

| 200,01—225 л. с. | 65 Р |

| 225,01—250 л. с. | 75 Р |

| 250,01—∞ л. с. | 150 Р |

Мощность двигателя

Ставка за 1 л. с.

0—100 л. с.

12 Р

100,01—125 л. с.

25 Р

125,01—150 л. с.

35 Р

150,01—175 л. с.

45 Р

175,01—200 л. с.

50 Р

200,01—225 л. с.

65 Р

225,01—250 л. с.

75 Р

250,01—∞ л. с.

150 Р

Таблица со ставками налогов на легковой автомобиль за 2022 год в Московской области

| Мощность двигателя | Ставка за 1 л. с. |

|---|---|

| 0—100 л. с. | 10 Р |

| 100,01—150 л. с. | 34 Р |

| 150,01—200 л. с. | 49 Р |

| 200,01—250 л. с. | 75 Р |

| 250,01—∞ л. с. | 150 Р |

Мощность двигателя

Ставка за 1 л. с.

0—100 л. с.

10 Р

100,01—150 л. с.

34 Р

150,01—200 л. с.

49 Р

200,01—250 л. с.

75 Р

250,01—∞ л. с.

150 Р

Что нужно знать ↑

Ежегодно оплачивать в казну транспортный налог обязаны те российские и иностранные граждане и фирмы, на имя которых зарегистрированы любые виды транспортных средств.

Рассматриваемый обязательный сбор является местным, и потому его размер по своему усмотрению устанавливают региональные власти, которые и следят за его сбором.

Общие требования по уплате налога

Транспортный налог, который обеспечивает пополнение местных бюджетов в 2020 году, может начисляться на такие движимые объекты, как:

| Вид транспорта | Пример |

| Наземные виды транспорта | Машины, мотоциклы, автобусы и любые механизмы, перемещающиеся в пространстве при помощи гусениц или на пневматическом ходу |

| Водные средства передвижения | Яхты, парусные суда, моторные лодки, теплоходы и т.п. |

| Воздушные суда | Самолеты, лайнеры, вертолеты и др |

При этом указанный обязательный сбор не затрагивает авто, имеющее мощность менее 100 лошадиных сил или оборудованное для инвалидов, сельскохозяйственную технику и весельные лодки.

Итоговый размер платежа зависит:

| Показатель | Описание |

| От его мощности | Прописывается в техпаспорте для оснащенных двигателем видов транспорта |

| От вместимости | Измеряемой в тоннах груза для несамоходных, преимущественно водных средств передвижения |

Помимо этого региональные власти имеют право устанавливать размер транспортного налога, исходя из года выпуска автомобиля и его экологических показателей.

Рассчитывается транспортный налог в 2020 году по следующей формуле:

Объем двигателя при этом указывается в лошадиных силах, а налоговая ставка – в рублях. Месяц регистрации транспортного средства на его владельца принимается за полный.

Иными словами, если авто было оформлено на гражданина 30 апреля, ему придется платить налог за весь апрель.

Гражданам переживать за расчет обязательного транспортного платежа не следует – за них это сделает ИФНС по месту регистрации объекта налогообложения.

Контроль со стороны государства

В частности, региональные власти:

- Устанавливают точные размеры ставок, а также сроки уплаты физическими лицами и организациями.

- Составляют уведомления по внесению обязательного платежа гражданами.

- Принимают декларации и авансовые платежи от компаний.

Уведомления и декларации должны быть заполнены, как минимум за 30 дней до осуществления платежей по налогу.

Соблюдение сроков обеспечивается местными подразделениями налоговой службы, которые имеют право облагать только те объекты, которые зарегистрированы в данном регионе.

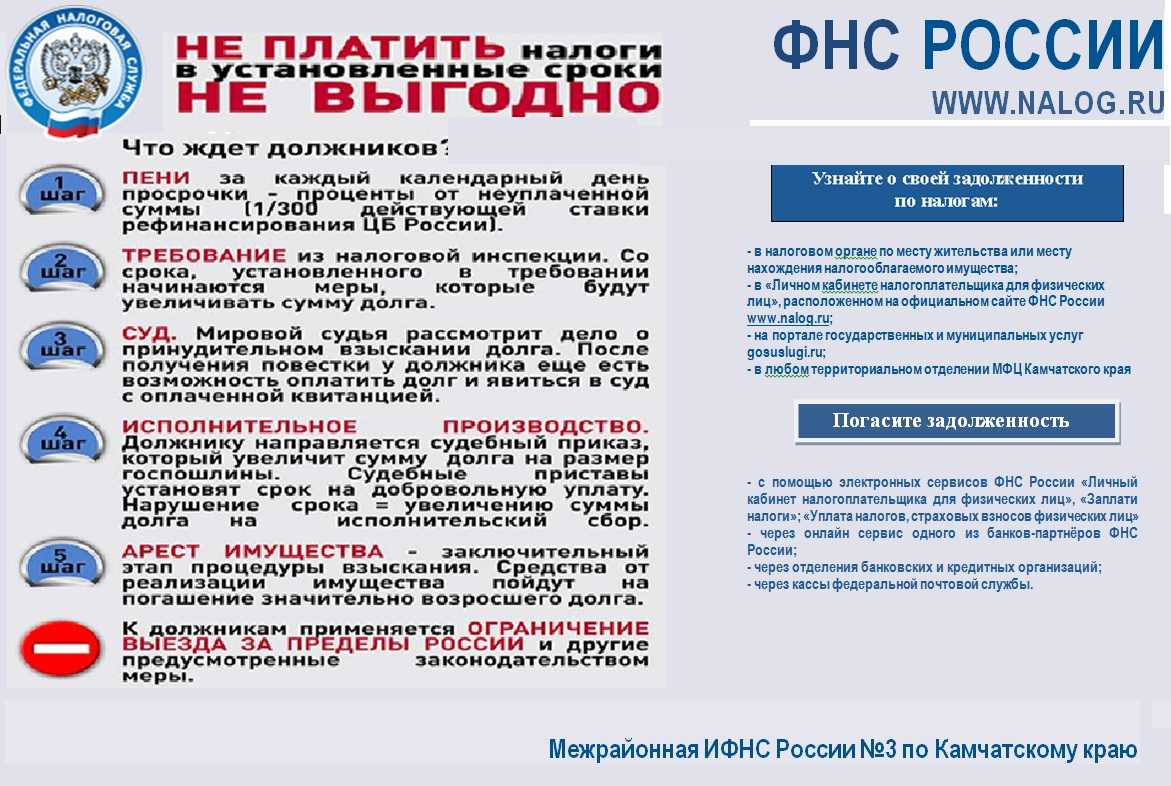

Если владелец транспортного средства уклоняется от уплаты налога, то ИФНС по месту регистрации в 2020 году имеют право осуществить:

- внеочередную налоговую проверку;

- принуждение оплатить пени за просрочку платежа;

- арест имущества неплательщика и его счетов в коммерческих банках;

- конфискацию части имущества, в отношении которого действует арест;

- удержание части заработной платы должника.

Это интересно: Как выглядит образец договора подряда с водителем

При этом все указанные выше мероприятия могут быть проведены только по решению суда. Если задолженность по налогу очень велика, то через суд налоговые органы могут добиться даже запрета выезда должника из страны.

Если налогоплательщик не погасил вовремя свою задолженность, то административная ответственность по решению судебных органов может наступить только при соблюдении ИФНС следующих правил:

- Иск в суд подается не позднее, чем через 6 месяцев после наступления срока уплаты налога.

- Копия искового заявления оправляется физическому лицу на следующий же день после его подачи, а юридическому – в течение 6-ти дней.

- Первоначально принудительное погашение долга осуществляется за счет средств на депозитных счетах и лишь затем – за счет имущества должника.

Важно подчеркнуть, что налогоплательщик выполняет свои обязательства по уплате транспортного налога только по уведомлениям, выписанным не более чем за три предыдущих года. Требование ИФНС, предусматривающее внесение платежа за более продолжительный период признается неправомерным

Требование ИФНС, предусматривающее внесение платежа за более продолжительный период признается неправомерным.

Когда возникает просрочка платежа по налогам

Просрочка по любым видам обязательств возникает при нарушении сроков их исполнения. В отношении налогов, сборов и страховых взносов все сроки оплаты описаны в НК РФ. Они зависят от следующих условий:

- статус налогоплательщика — разные даты внесения платежей и представления документов установлены для граждан, ИП и организаций;

- вид налога, основания для его оплаты — например, НДФЛ с работающих граждан удерживается по месту работы, но при продаже недвижимости его нужно декларировать самостоятельно;

- схема налогообложения юридического лица или ИП — по схеме определяется перечень налогов, требования к ведению отчетности, даты внесения аванса и окончательного расчета.

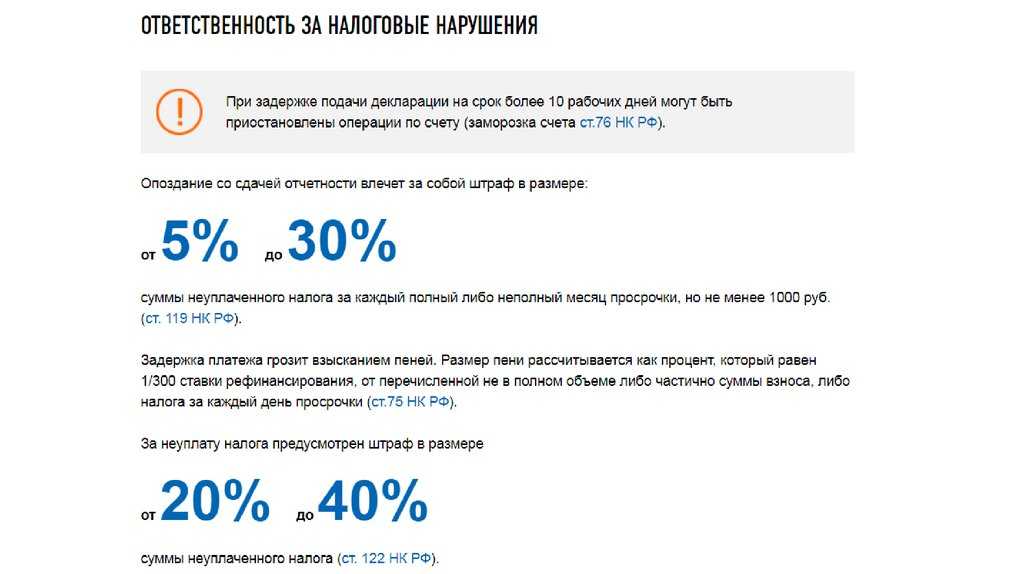

Просроченная задолженность возникает уже с первого дня после нарушения сроков оплаты. Например, если не оплатить транспортный или земельный налог до 1 декабря (для физических лиц), то просрочка возникнет уже со следующего дня. Это будет являться основанием для начисления штрафных санкций, взыскания со стороны ИФНС.

Не получил уведомление о налоге через Госуслуги, что делать? Спросите юриста

У физических лиц

Момент возникновения просрочки у физических лиц зависит от вида налога, оснований для его уплаты. Это может быть:

- неоплата налога, рассчитанного ИФНС и указанного в квитанции, требовании (например, сюда входят налоговые платежи за недвижимое имущество и автомобили);

- нарушение сроков оплаты налогов, по которым расчет делал сам налогоплательщик (как указывалось выше, это может быть декларирование доходов после продажи имущества);

- несвоевременная оплата сумм, доначисленных гражданину налоговым органом (например, если ИФНС проверила декларацию и доначислила НДФЛ после продажи квартиры).

За просрочку платежа по налогам ИФНС начисляет пени

Размер пени составляет 1/300 от ключевой ставки ЦБ РФ за каждый день просрочки. Налоговую задолженности и пени могут взыскать по решению и постановлению ИФНС, по судебным актам. За наиболее серьезные нарушения при оплате налогов может грозить уголовная или административная ответственность.

Можно ли заплатить налог за самозанятость авансом? Спросите юриста

У предпринимателей, юридических лиц

Организации и ИП могут работать по разным схемам налогообложения, что напрямую скажется на видах платежей, сроков их перечисления. Просрочка может возникать:

- при нарушении сроков перечисления авансового платежа по налогам и взносам;

- при несвоевременной оплате суммы налога по итогам года (если по отчетности видно, что авансовые платежи не закрыли всю сумму налога на год);

- при нарушении сроков оплаты налогов и штрафных санкций, начисленных по результатам камеральных, выездных проверок.

Обязанность оплаты налогов может возникать при проверке расчетов, отчетов и деклараций организации, ИП. Например, если налогоплательщик неправильно рассчитал платежи, ИФНС выставит ему требование с дополнительными суммами. По ним сроки оплаты и дата возникновения просрочки считается по специальным правилам.

Что делать, если много задолжал налоговой по суду, а денег на погашение нет

У каждого есть право ходатайствовать в суде об отсрочке выплаты долга или об установлении удобного для себя графика его погашения (рассрочке). Налоговый кодекс РФ перечисляет основания, которые будут считаться уважительными при разрешении вопроса о предоставлении отсрочки или рассрочки долга по налогам, штрафам и пени. К ним относятся:

- Задержка заработной платы работодателем;

- Форс-мажорные обстоятельства (стихийные бедствия и так далее);

- Сезонный характер работы должника;

- Тяжелое имущественное положение для погашения долга в один платеж.

Недостаточно просто ходатайствовать и требовать отсрочку или рассрочку, все основания должны подтверждаться документально. Такими доказательствами могут стать справки из банков, сведения об имуществе и так далее.

Если долгов много, и они стали непосильными, в ряде случаев самым финансово выгодным и грамотным ходом станет банкротство физического лица. На сегодняшний день банкротство возможно двумя способами: через суд и без суда через МФЦ.

Многие должники боятся банкротства как огня. Происходит это потому, что им никто не рассказывает, что такое банкротство, что происходит после получения статуса банкротства и какие есть риски.

Для каждого конкретного должника банкротство принесет разные последствия.

У кого-то их вовсе не будет, спишутся долги и все, а кто-то уйдет в огромный имущественный минус, как правило, для второй категории банкротство нецелесообразно, о чем мы разъясняем в ходе первой консультации гражданина.

Банкротство — это не просто «списание долгов быстро», а процедура, состоящая из ряда последовательных стадий, каждая из которых направлена на финансовое оздоровление человека, попавшего в тяжелое материальное положение. Перед тем, как решиться на банкротство, оцените риски вместе со специалистами.

Как списать налоговую просрочку

Вплоть до момента взыскания просрочки и пени по налогам можно оспаривать правильность расчетов, обжаловать постановления и решения ИФНС. Если недоимка и штрафные санкции уже взысканы, можно использовать следующие варианты защиты:

- просить отсрочку или рассрочку по погашению налоговой задолженности;

- пройти судебное или внесудебное банкротство, чтобы полностью списать долги (но при этом нельзя списать текущие налоговые обязательства);

- воспользоваться налоговой амнистией, которая распространяется на задолженность по налогам, возникшую до 1 января 2015 года (льгота действует только для физических лиц и ИП).

Налоговая амнистия по старым долгам проходит автоматически. Большинство таких решений ИФНС уже приняло. Но если вы видите в личном кабинете, что недоимка за периоды до 2015 года по-прежнему не списана, можно подать заявление в налоговую инспекцию.

Нововведения 2017 года касательно пени на налоги

С начала 2017 года закон, регулирующий налоговые обязательства, распространился на страховые взносы (медицинские, пенсионные, по нетрудоспособности и декретному отпуску). Соответственно, на указанные виды взносов также рассчитываются пени, в случае несвоевременной уплаты.

Пени начисляется одинаково и для физлиц, и для юрлиц, но по разным процентным ставкам

С осени 2017 года по новым правилам пени стали рассчитываться для фирм, компаний и организаций – лиц юридических. Для них изменилась процентная ставка пени.

Процентная ставка пени

Для физических лиц, включая индивидуальных предпринимателей, пени начисляется по процентной ставке, равной одной трёхсотой ставки рефинансирования Центрального банка страны. Для юридических лиц процентная ставка иная.

Таблица 1. Процентная ставка для юридических лиц

| Период просрочки | Формула расчета пени |

|---|---|

| Фирмы, просрочившие платежи не более, чем на тридцать дней включительно, будут платить пени по ставке в размере одной трёхсотой ставки рефинансирования ЦБ РФ (как и физлица). |

Формула расчёта пени для юрлиц по общему правилу |

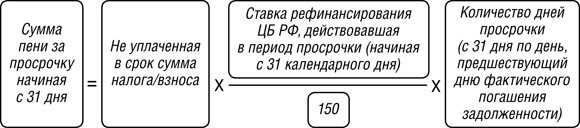

| Фирмы, просрочившие налоговые выплаты более, чем на тридцать календарных дней, за период тех самых тридцати дней будут платить по стандартной ставке (1/300 ставки рефинансирования ЦБ РФ), а начиная с тридцать первого дня задолженности – по ставке, равной одной стопятидесятой (1/150), то есть вдвое меньше. |

Формула расчёта пени для юрлиц для первых 30 дней просрочки

Формула расчёт пени для юрлиц начиная с 31 дня просрочки |

Рассмотрим на примере. Фирма «Белые росы» обязана выплатить ЕНВД в размере десять тысяч рублей за третий квартал года не позднее, чем 25 октября 2017 года. Фактически же деньги попали в казну государства только 30 ноября этого же года. Ставка рефинансирования в этот период равнялась 8,5 процентам. Соответственно, «Белые росы» будут должны заплатить пени в размере 113, 3 рубля. Как получилась эта сумма?

Согласно нововведениям 2017 года, о которых мы упомянули, за первые тридцать дней просрочки формула будет такой: 10 000 рублей задолженность х 8,5% х 1/300 х 30 дней (с 26 октября по 24 ноября). Следующий период считается иначе: 10 000 рублей долга х 8,5% х 1/150 х 5 дней (с 25 по 29 ноября).

Расчёт пеней: формула

Как мы указали выше, пени высчитываются в процентном соотношении от суммы налога, не уплаченной в срок. Классическая формула для расчетов выглядит следующим образом:

Актуальное значение ключевой ставки ЦБ нужно уточнять на период имеющейся задолженности

Далее нужно разобраться с тем, как высчитывать количество дней, в которые платёж был просрочен. Согласно статье №75 налогового кодекса страны, просрочка начинает считаться со дня, следующего за сроком выплаты налогового сбора (даты, когда нужно было заплатить, но этого не произошло) и до дня, предшествующего фактической выплате. То есть, просрочка основных налоговых платежей в любом случае считается со 2 декабря (как мы помним, крайний срок внесения денег – 1 декабря года, идущего за налоговым периодом). К примеру, человеку нужно уплатить налоговый сбор за 2017 год. Он не сделал этого вовремя, а перечислил деньги 16 марта 2018 года. Количество дней просрочки в его случае – тринадцать. Соответственно, если бы платёж был просрочен всего на день, пени бы плательщику не грозили.

Не стоит забывать, что пени начисляется и на авансовые налоговые сборы, не перечисленные вовремя. В данной ситуации количество дней просрочки высчитывается индивидуально, в зависимости от графика внесения авансов. Эта информация актуальна только для юридических лиц.

Каким образом взыскивается пеня

Среди последствий неуплаты транспортного налога для физических лиц и юридических лиц можно выделить пеню, которую специалисты налоговой могут назначить за просрочку, но в любом случае должно быть соответствующее решение суда. Подать исковое заявление можно не позднее, чем через полгода после наступления срока неуплаты, при этом налогоплательщику уже на следующий день направляется налогоплательщику. Средства, подлежащие взысканию, высчитываются по-разному, но в первую очередь долг погашается принудительно за счет денег, которые находятся на личных счетах, только после этого государство ответственность перекладывается на личное имущество налогоплательщика. Стоит отметить, что наказание налагается на налоги на транспорт, не выплаченные на протяжении последних трех лет.

К слову, есть два случая, когда штрафные санкции не могут быть наложены на имущество налогоплательщика: если оно уже находится в залоге или решением суда операции с движимым и недвижимым имуществом были ограничены.

Оплата пени производится после получения налогоплательщиком уведомления, в котором указывается сумма самого налога и размер штрафных выплат. В случае если документ не был получен своевременно, можно лично поинтересоваться состоянием дел, посетив офис федеральной налоговой службы, такая информация также находится на сайте «электронного правительства» (государственных услуг). Есть она и на официальном сайте службы приставов. После установления суммы, необходимо принять все меры для скорого погашения задолженности, которая растет каждый день. Сделать это можно в офисе налоговой службы, в которой зарегистрировано транспортное средство, в отделении Сбербанка России, воспользовавшись одной из электронных систем приема платежей, есть возможность прямой оплаты на сайте налоговой, где придется предварительно зарегистрировать личный кабинет. Предусматривается возможность выплат онлайн для клиентов «Альфа-Банка». Квитанцию об оплате госпошлины необходимо хранить до получения следующего уведомления о необходимости уплаты налога.

Как заплатить пеню?

Оплату пени можно произвести как наличными деньгами, так и безналичным способом. При желании любой налогоплательщик может получить квитанцию по оплате пени с сайта ФНС РФ. Её можно получить лично у специалиста или выгрузить с личного кабинета самостоятельно. Соответственно, этот документ будет иметь свой уникальный номер – индекс извещения и все необходимые реквизиты, с помощью которых можно произвести оплату в Сбербанке и любом другом банке, можно сделать операцию в мобильном банковском приложении, через терминалы самообслуживания.

Также можно отдать долг государству через портал Госуслуги, который принимает только безналичный расчёт. Иными словами, никакой проблемы под названием «не могу оплатить пени» не существует.

Последствия неуплаты для юридического лица

Начисление налога за транспорт юридическим лицам отличается от физических, в их число входят индивидуальные предприниматели. Очень редко, когда неоплаченные налоги взыскиваются через судебные органы. Процедура намного проще. Инспектора налоговой службы могут направить требование для снятия денег с лицевых счетов организации или предпринимателя, если кто-то из них будет зачислен в список злостных неплательщиков. Если же денег для погашения нет, то в этом случае уже следует обращение в суд.

Как и для физических лиц, так и для юридических, в случае неоплаты начисляются санкции. Так, если организация не внесла ежеквартальный авансовый платёж, то при проверке могут быть назначены следующие санкции: пени, штрафы, удержание части доходов или же наложение ареста на имущество.

В течение 3 лет можно получить недоимку с юридического лица. Срок исковой давности будет восстановлен только лишь при уважительной причине.

Для юридических лиц действует понятие крупного ущерба. В этом случае может быть применена и уголовная ответственность. Так как организация в целом не может понести такое наказание, то оно будет назначено для лица, которое несёт ответственность за своевременное погашение налога на основании должностных обязанностей.

Что грозит за просрочку по налогам и страховым взносам

Чем быстрее погасить просрочку, тем меньше будет сумма пени. Штрафные санкции рассчитываются по дату оплаты задолженности. При этом за день, когда должник сделал платеж, пени уже не начисляются. Если задолженность погашалась несколькими частями, ИФНС будет автоматически пересчитывать размер штрафных санкций.

Начисление пени и штрафов — это не единственная мера ответственности для налогоплательщика, руководителя организации-должника. По всем видам долгов перед бюджетом ИФНС праве вести досудебное и судебное взыскание, рассматривать вопрос о возбуждении административных или уголовных дел. Подробнее о последствиях, которые могут грозить за просрочку по налоговым платежам, читайте ниже.

Подает ли налоговая инспекция в суд за неуплату налогов? Закажите звонок юриста

Досудебное и судебное взыскание

Так как налоговые обязательства носят бесспорный характер, судебное взыскание может осуществляться:

- по заявлению на выдачу судебного приказа в мировой суд (физ. лица) или в арбитраж (организации, ИП);

- по исковому заявлению, если неплательщик отменит приказ либо если сумма долга превышает 500 тыс. руб.

В каждом случае ИФНС обязана представить расчет по всем суммам просрочки, пени, штрафам. После завершения судебного дела налоговый орган получит приказ или исполнительный лист, передаст документы в ФССП. После этого удержанием налога займутся судебные приставы. Также ИФНС вправе направить документы на удержание в банк, где у должника открыты счета, чтобы наложить на них арест.

Налогоплательщик может в любой момент проверить состояние задолженности, уточнить размер пени. Это можно сделать через личный кабинет на портале ФНС, через мобильные приложения. В личном кабинете можно сформировать выписку по текущему состоянию просрочки по налогам и взносам, квитанции и платежные поручения для погашения долга.

Привлечение к административной и уголовной ответственности

К административной ответственности за налоговую просрочку могут привлечь гражданина, организацию и/или ее руководителя, предпринимателя. Уголовное дело могут возбудить только в отношении физического лица. Например, это может быть руководитель, умышленно допустивший просрочку при оплате налогов предприятия.

Основанием для возбуждения административного или уголовного дела по налоговой просрочке может быть:

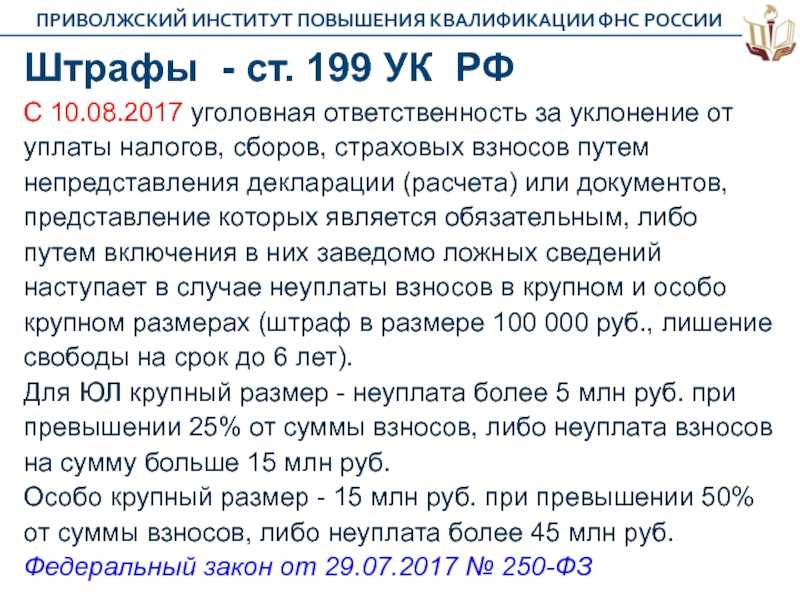

- умышленная неоплата налогов, пени и штрафных санкций (например, гражданину-должнику уголовное дело грозит при неоплате налогов на сумму от 2 млн. 250 тыс. руб.);

- за умышленное занижение налоговой базы, неправильный расчет платежей;

- за неподачу обязательных документов для расчета и уплаты налога;

- за умышленное указание в декларациях, расчетах и других документах заведомо ложных сведений, повлиявших на налоговые обязательства.

Наказанием по уголовным и административным делам обычно является штраф. Но санкции по УК РФ включают и такие меры воздействия, как лишение или ограничение свободы, арест, принудительные работы. Точный вид и размер наказания определит суд при вынесении постановления или приговора. Административное или уголовное наказание не освобождает от обязанности полностью погасить просрочку по налогам.

Пристав арестовал за неуплату налогов карту с детскими пособиями. Что делать? Закажите звонок юриста

Последствия неуплаты налогов

Даже когда калькулятор транспортного налога показывает слишком большую сумму, не платить её себе дороже. Если в оговоренные сроки не внести сумму, практически сразу же начнется начисление пени. Но и это не все – активируется принудительное взыскание. Оно происходит поэтапно:

- Придет требование – оплатите налог до определенной даты.

- Проигнорированное требование приведет к судебному разбирательству. Заседания не будет.

- Полученный судебный приказ является основанием для списания средств со счета за транспортный налог. Это и будет проделано. Банк без разбирательств рассматриваемое требование исполнит.

- Дело передается приставам, если списать долг со счета не получилось. Тогда ответчик не сможет выехать в другую страну.

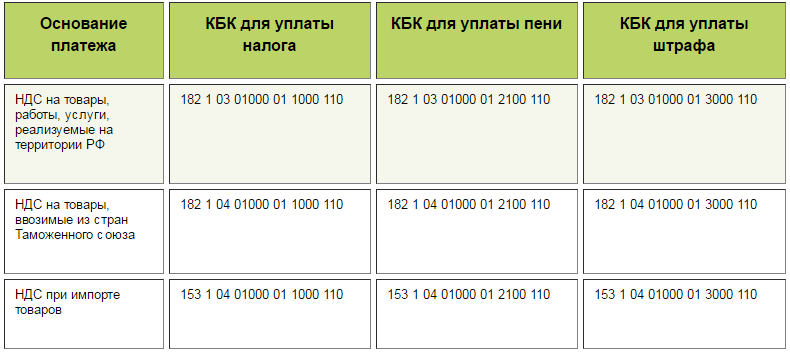

Для того, чтобы самостоятельно произвести оплату налоговой задолженности за автотранспорт, нужно знать КБК. Данную информацию можно представить в виде таблицы:

| Тип плательщика | Налог/пеня | КБК |

| Физ. Лицо | Налог | 182 1 06 04012 02 1000 110 |

| Физ. Лицо | Пеня | 182 1 06 04012 02 2100 110 |

| ООО | Налог | 182 1 06 04011 02 1000 110 |

| ООО | Пеня | 182 1 06 04011 02 2100 110 |

Подведём итоги и сделаем выводы. Согласно законодательству, ТН представляет собой одну из самых обязательных форм налогообложения. Выполнять оплату транспортного сбора следует ежегодно до 1 октября. В тех случаях, когда ТН своевременно не оплачен, со стороны государства следуют штрафные санкции: к таковым относится, пеня за неуплату.

Данный вид налога облагается том случае, если субъект владеет таким транспортом, как автотранспорт, мототранспорт, водный транспорт и любой тип авиационной техники.

Сумма, которую должен ежегодно вносить владелец зависит от многих параметров:

- область, в которой зарегистрирована машина;

- характеристики транспорта – мощность, вместимость.

Помимо пени, существует ряд других мер – штраф, арест имущества, блокировка банковских счетов и погашение долга с зарплатных средств гражданина. Однако все способы принудительного погашения возможны через суд, в противном случае гражданин может защитить свои права и выиграть.

Можно ли не платить транспортный налог за прошлые годы

Многие полагают, что если не платить транспортный налог на машину 3 года, то он просто будет списан. На самом деле все не так просто. В НК РФ указаны строгие сроки направления ИФНС вам писем:

-

сначала уведомление;

-

после просрочки в течение 10 дней ИФНС сообщит вам о наличии долга;

-

затем вам поступит требование в течение 3 месяцев с даты просрочки; если ваша задолженность меньше 500 рублей, то требование высылается в течение года со дня просрочки;

-

требование необходимо исполнить в течение 8 дней либо в срок, указанный в письме;

- если вы не отреагировали на требование, то дальнейшие действия ИФНС зависят от суммы недоимки; меньше 3 000 рублей — никаких действий не предпринимается, пока сумма не превысит этот лимит либо не пройдет 3 года; больше 3 000 — ИФНС вправе начинать взыскание долга:

- в течение полугода после просрочки по первому требованию ИФНС подает иск в суд для принудительного взыскания долга;

- если прошло 3 года, а задолженность так и не превысила 3 000 рублей, то иск подается в течение полугода с даты, когда начал исчисляться трехлетний период.

Вместе с иском на взыскание ИФНС может ходатайствовать об аресте вашего имущества в целях гарантии.

Важно!

В случае уважительных причин неуплаты налогов и пеней, вы можете подать в инспекцию заявление о предоставлении отсрочки либо рассрочки согласно ст.64 НК РФ.

Таким образом, срок давности по пени по транспортному налогу не имеет четких границ, но зато есть строгий период для подачи налоговой иска в суд, и если этот срок будет пропущен без уважительной причины, взыскать с вас долги не смогут.

- Если не заплатить вовремя транспортный налог, вам грозят штраф и пеня.

- Пеня начисляется за любую просрочку за каждый день вплоть до погашения недоимки.

- Если размер общего долга превысит 3 000 рублей, с вас могут взыскать просроченные суммы через суд.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

(7 оценок, средняя: 4,43)

Последствия неуплаты налогов, недоимок и пени

Налоговая система имеет отработанный механизм начисления и взыскания просроченных задолженностей.

Так, когда сумма долга достигает 3 000 рублей, в течение 90 дней ИФНС направляет гражданину или организации требование об оплате. Если же задолженность составляет менее 500 рублей, то срок на направление требования для налоговой увеличивается до 1 года.

На исполнение выставленного требования у налогоплательщика есть 8 дней с даты его получения. В случаях, когда досудебное требование ФНС плательщиком не удовлетворяется, орган приступает к процессу судебного урегулирования спора.

Налоговики подают исковое заявление в суд, по результатам рассмотрения которого судья выносит решение об удовлетворении или об отказе в удовлетворении требований органа.

Когда решение вынесено, на основании исполнительного документа возбуждается исполнительное производство.

Приставы в свою очередь могут наложить арест на имущество, осуществлять удержания с зарплаты должника, реализовать его имущество и даже наложить запрет на выезд из страны.

Для наложения такого запрета просрочка должна составлять от 2 месяцев, а сумма долга превышать 10 000 рублей, либо при меньшем сроке просрочки долга в 30 000 рублей будет достаточно для запрета на выезд ха границу.

Когда возбуждается исполнительное производство, у должника есть 5 дней на добровольное погашение задолженности по налогам, прежде чем на него будет наложена дополнительная штрафная санкция — исполнительский сбор. По истечении установленных 5 дней, пристав-исполнитель выносит постановление об исполнительском сборе, который начисляется на должника в размере 7% от суммы задолженности, при этом он не может быть менее 1 000 рублей.

Просрочка налоговых выплат приведет к росту долгов

В случае неисполнения своего обязательства по выплате налогов в бюджет в установленный срок со следующего дня после наступления последней даты уплаты будут начисляться пени. Плательщик также может получить штраф за неуплату налогов в определённых случаях. Оплатить налоги, недоимку, пени и штрафы можно онлайн.

Начисление пени

Одной из наиболее распространенных мер ответственности, налагаемых на лицо, имеющее неоплаченную задолженность по транспортному налогу, является начисление пени. Порядок применения этой санкции определен ст. 75 НК РФ.

Сколько составляет размер?

Размер пени, применяемый для физических лиц, исчисляется в процентах от суммы неуплаченной задолженности. Процентная ставка установлена в размере 1/300 от ставки рефинансирования ЦБ РФ. Размер ставки рефинансирования – величина нестатичная, поэтому ее изменения необходимо отслеживать. Актуальную информацию по этому вопросу можно найти на сайте Центробанка России.

Обратите внимание, что размер начисленных пеней не может быть выше, чем недоимка по налогу

Порядок и пример расчета

В силу действующего законодательства пени начисляются, начиная со дня, следующего за последним днем уплаты налога, и продолжают начисляться по день оплаты задолженности. Стоит отметить, что начисление пени происходит независимо от наличия других видов ответственности.

Примерный размер пени, подлежащих оплате можно посчитать самостоятельно по формуле:

П=N*(Д*S)/300, где:

- П – пени;

- N – сумма налоговой задолженности;

- Д – количество дней просрочки;

- S – процент ставки рефинансирования.

В качестве примера можно привести следующую ситуацию.

Сергей не успел оплатить начисленный налог вовремя и сделал это только 5 декабря. Соответственно срок просрочки составил 4 дня. Ставка рефинансирования, действовавшая в тот период, согласно данным ЦБ РФ составила 8,25. Сумма начисленного налога – 4000 руб.

Расчет пени в данной ситуации будет выглядеть следующим образом: 4000х(4 х 0,0825)/300 = 4,4 руб.

Таким образом, Сергею за 4 дня просрочки необходимо будет заплатить 4 руб. 40 коп. пени.

Калькуляторы онлайн

Чтобы не считать размер штрафных санкций самостоятельно, можно воспользоваться калькуляторами пени, которые можно найти в сети Интернет. Вот некоторые из них:

- https://nalog-nalog.ru/kal_kulyator_penej/;

- https://normativ.kontur.ru/calculators/peni;

- https://glavkniga.ru/calculators/peni_nalog.

Порядок расчета транспортного налога, формулы и примеры можно увидеть тут.

Когда пеня не начисляется

Пеня используется налоговым органом в качестве стимулирующего средства вносить все обязательства вовремя. Но она не начисляется в целом ряде случаев. Рассмотрим основные из них:

- Взыскание осуществляется в принудительном порядке, на все имущество плательщика наложен арест.

- Имеется судебное решение о приостановлении проведения операции по счетам в банках. Выплата выполняется с учетом имеющихся средств.

Необходимости в этом случае в штрафе нет, так как осуществляется процедура взыскания. Поэтому налоговая к основному долгу пеню не добавляет. Если же при оплате налога была допущена ошибка и внесенная сумма меньше необходимой, то ее начислят в полном объеме.