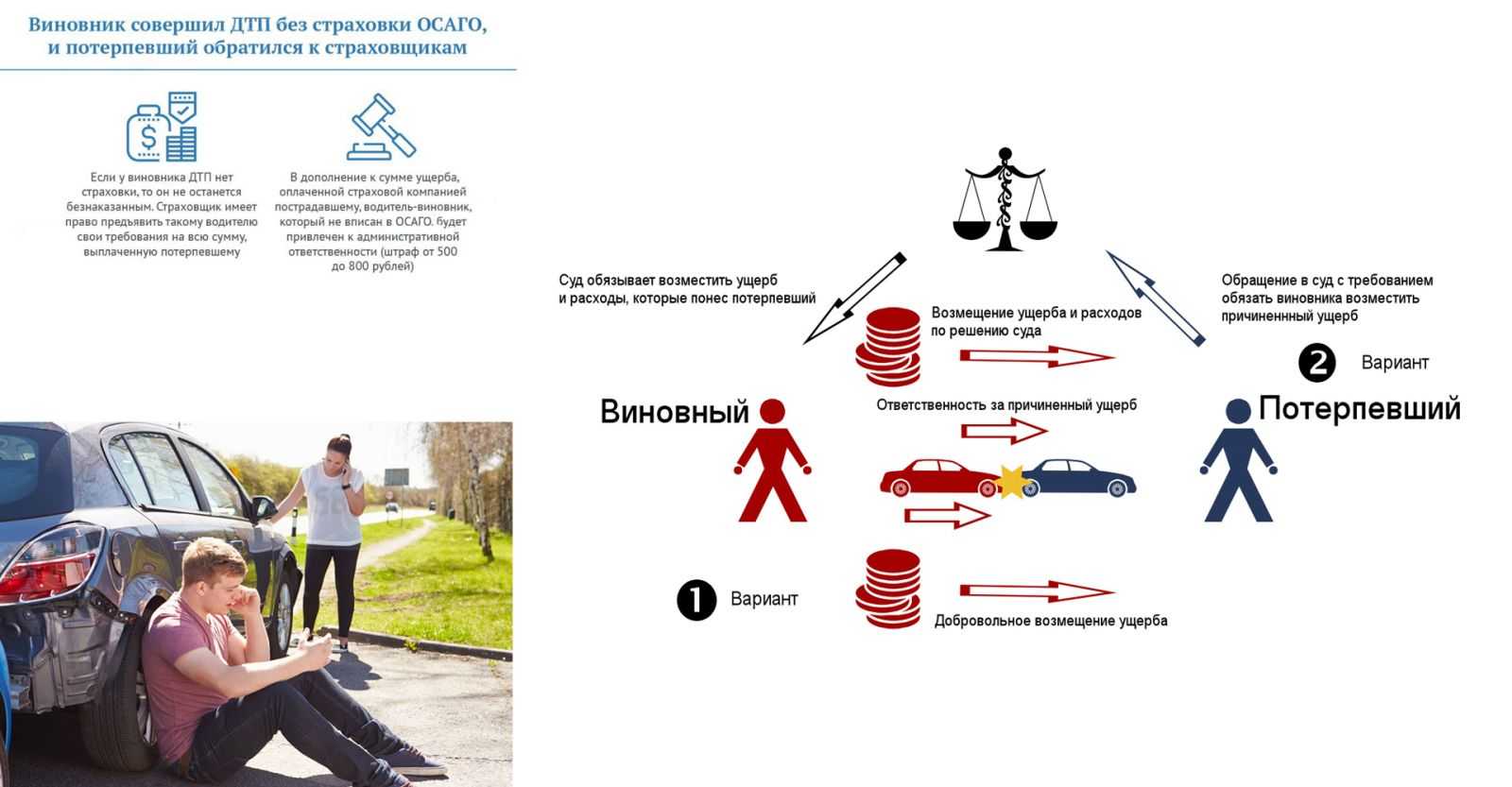

Как получить выплату, если у виновника ДТП нет ОСАГО

Если у виновника нет полиса ОСАГО, но он готов сотрудничать, можно попробовать договориться о компенсации ущерба на месте и составить расписку. Если виновник ДТП отказывается компенсировать ущерб, придется требовать оплаты ремонта в судебном порядке. Для этого нужно максимально зафиксировать обстоятельства аварии с привлечением сотрудника ГИБДД, а также записать данные виновника аварии.

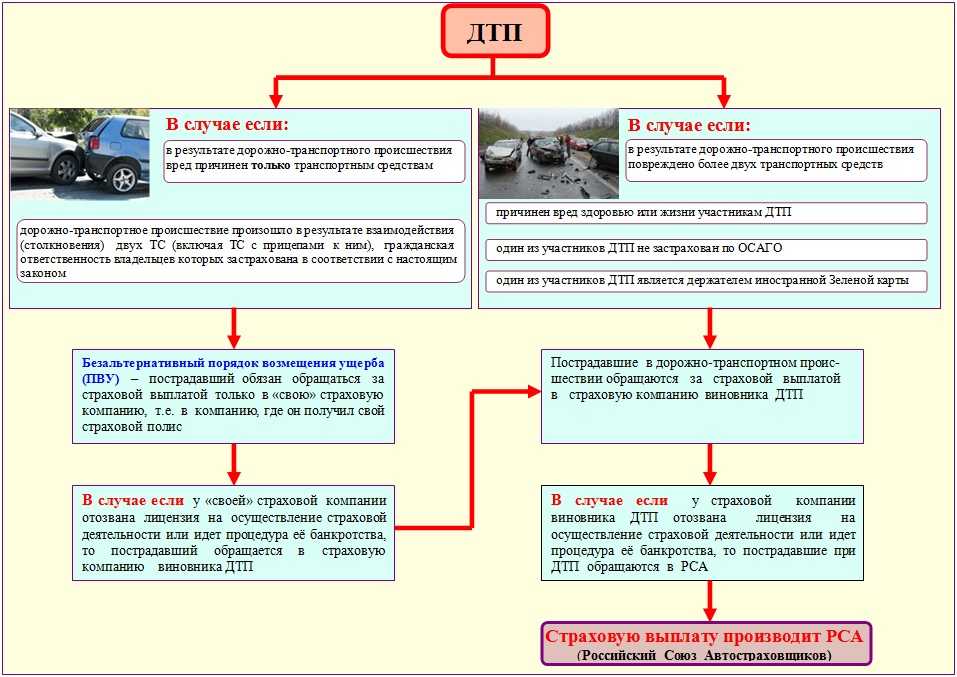

Также за компенсацией можно обратиться в Российский союз автостраховщиков. У него есть специальный фонд, из которого выплачивается компенсация, если:

- виновник ДТП неизвестен

- страховая компания виновника обанкротилась

- у страховой компании виновника ДТП отозвана лицензия

- у виновника ДТП нет ОСАГО

Проблемы с документами при проверке

Иногда приобретение ОСАГО онлайн затрудняется на стадии оформления. Автовладелец обнаруживает, что его данные не проходят проверку РСА при попытке зарегистрироваться на сайте страховщика. Здесь тоже может быть несколько причин:

- Он сам неправильно вводит информацию, в том числе логии и пароль. Ошибка в одном знаке может привести к тому, что система не воспримет документ. И выдает результатом отказ во входе или регистрации.

- Сведения были введены с неточностью при оформлении предыдущего договора. Теперь они так и существуют в базе РСА. А верная информация, которую клиент пытается вбить, воспринимается как ошибочная.

- Документы не проходят проверку в РСА потому, что проблема заключается в них самих. Подобное может быть, если машина куплена с дубликатом ПТС, а он фальшивый. Или паспорт, другие бумаги содержат погрешности.

- Сайт компании блокирует прохождение проверки нежелательным клиентом (из убыточного региона или с плохой страховой историей). Технически подобное возможно.

Если речь о многократных не пройденных проверках РСА, что делать, зависит от причины проблемы. Собственные ошибки при введении номеров и серий документов автовладелец может исправить сам. Но если они есть в базе, придется обращаться к страховщику, только он сможет их устранить. Когда дело в погрешностях бумаг на авто, решать ее нужно там, где их выдали.

Смотрите в этом видео о том, как проверить полис ОСАГО на подлинность РСА:

https://youtube.com/watch?v=rRdTW_mrvCY

Водительское удостоверение

Права на управление ТС – один из главных документов, сведения о которых нужны при покупке полиса. И если водительское удостоверение не проходит проверку в РСА, оформить страховку невозможно. Подобное бывает при неверном введении номера документа. Но проблема также возникает, если:

- Права менялись в период действия прежнего договора, а владелец не уведомил об этом страховщика. Хотя он должен был это сделать. В подобном случае приходится заново регистрироваться в системе, но скидка на ОСАГО обнулится. Лучше попробовать оформить новый договор по старым правам. А после этого следует написать заявление в страховую о том, что документ был заменен, и сведения о нем надо уточнить.

- Сайт компании плохо работает, или на нем намеренно блокируется функция отслеживания ВУ по базе. Соответственно, оформление ОСАГО не проходит проверку РСА. Но когда клиент лично приезжает в офис, все разрешается. Только его вынуждают к обязательному полису покупать дополнительные услуги.

ПТС

Паспорт машины – еще один обязательный документ, и при введении информации о нем тоже могут возникнуть проблемы. ПТС не проходит проверку в РСА по следующим причинам:

- неверно вбит его номер;

- вместо кода паспорта автовладелец набрал цифры из СТС;

- в течение периода действия прошлого договора документ заменили дубликатом, а страховщику об этом неизвестно;

- есть проблема с самим ПТС.

В третьем случае автомобилисту придется обращаться в страховую. А в последнем – в ГИБДД или к иной инстанции, оформлявшей паспорт машины.

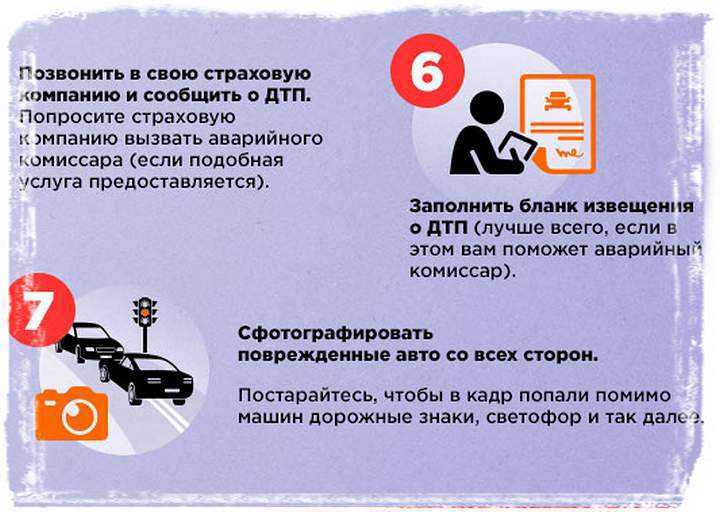

Заполнение оборотной стороны извещения

Прежде, чем приступить к самостоятельному заполнению извещения после оформления ДТП, надо учесть, что:

- писать лучше шариковой ручкой, ведь чернила или гелиевая размажутся от малейшего попадания влаги, а карандаш можно стереть и подделать запись;

- оба участника аварии должны заполнять один бланк извещения, и не имеет значения, кто из них его предоставит.

Если места на бланке окажется недостаточно, можно дописать сведения на чистом листе бумаги, который потом приложить к извещению. При этом обязательно нужно сделать на оборотной стороне пометку о том, что есть приложение, и указать, кто его составил.

Если у водителя есть запись ДТП с видеорегистратора, об этом необходимо сделать пометку в извещении, а также отдать копию записи страховщикам. Она может быть доказательством правоты конкретного участника после дорожно-транспортного происшествия.

Почему теперь следует в любом случает заполнять бланк извещения?

Авария на дороге может быть оформлена водителями в упрощенном порядке. Заполненный сторонами европротокол и есть извещение о ДТП, которое входит в список документации для ОСАГО.

Авария на дороге может быть оформлена водителями в упрощенном порядке. Заполненный сторонами европротокол и есть извещение о ДТП, которое входит в список документации для ОСАГО.

При оформлении справок из ГАИ о ДТП для страховой компании страховщику все равно придется заполнять извещение. В нем указываются все сведения, которыми располагает потерпевший на момент обращения.

Форма извещения стандартная, удобнее всего заполнить ее на компьютере, распечатать и подписать. Заполняются графы согласно образцу извещения, на каждом экземпляре участники ДТП ставят автографы.

Количество экземпляров извещений должно быть равно количеству контактов между автомобилями при совершении ДТП.

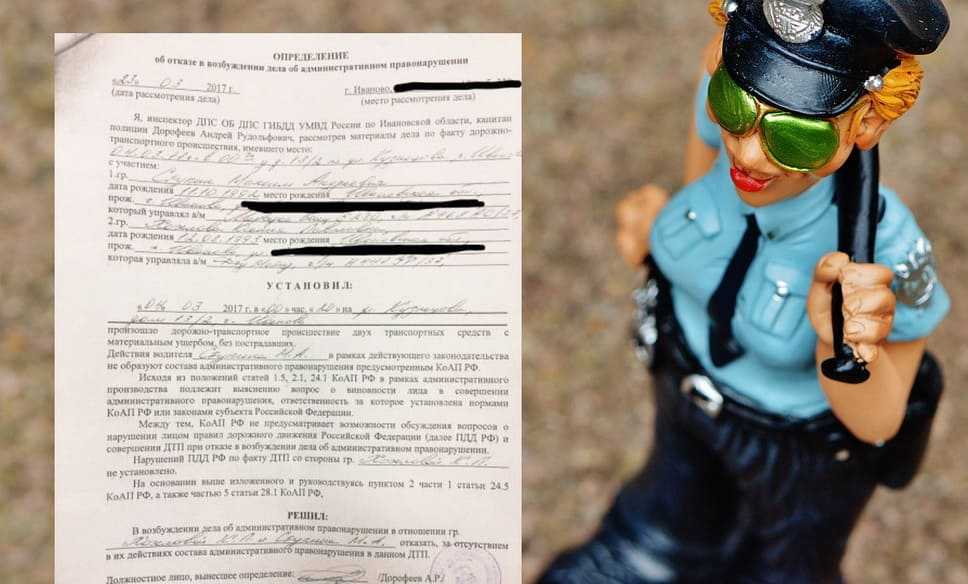

Почему ГИБДД вынесли определение об отказе в возбуждении дела?

Иногда участники ДТП получают в ГИБДД не постановление об административном правонарушении, а копию определения об отказе в возбуждении дела. Это разные документы. Но с каждым из них можно обратиться в страховую за возмещением по ОСАГО.

Определение об отказе в возбуждении административного дела – это процессуальный документ, выдаваемый инспектором ГИБДД при наличии обстоятельств, при которых административное дело не может быть начато.

- отсутствует событие административного правонарушения,

- нет состава правонарушения,

- действия участника ДТП в состоянии крайней необходимости,

- иные случаи – применительно к составлению определений об отказе встречаются гораздо реже.

Наличие хотя бы одного из вышеперечисленных обстоятельств позволяет сотруднику ГИБДД не возбуждать административное дело, а вынести определение об отказе. Почти всегда это делается прямо на месте аварии.

На практике в 2023 году определение об отказе в возбуждении дела выносится в том случае, если водитель допустил нарушение ПДД, но в Кодексе об административных правонарушениях за это отсутствует наказание.

Порядок обращения к страховщику

Заявитель должен передать документы лично или отправить по почте в адрес местоположения страховой компании или ее представительства, полномочного рассматривать данные требования.

Адрес организации можно найти в сведениях о перечне представителей страховщика, который предоставляется в момент заключения договора ОСАГО.

Сотрудник, принимая заявление, проверяет наличие представленных документов их полноту и достоверность. Если что-то вызовет сомнения или пакет документов будет недостаточным, страховщик в трехдневный срок должен об этом сообщить заявителю.

Пересылку документов можно осуществлять в электронном виде, если в иной форме не потребуется страховщиком. Формирование страховой выплаты происходит на основе представленных документов, справок сотрудников полиции и медицинских учреждений.

Как составить заявление на выплаты по ОСАГО?

Для получения компенсации по ОСАГО по дорожно-транспортного происшествия необходимо написать заявление. Его можно отправить заказным письмом в офис СК или, придя туда, написать на месте. Пишется оно на имя директора.

В настоящее время не установлена стандартная форма заявления. То есть оно пишется в свободной форме. Однако здесь следует указать некоторые вещи.

- ФИО директора.

- Паспортные данные, ФИО, номер телефона и домашний адрес заявителя.

- Требуемая сумма компенсации.

- Реквизиты для перечисления средств.

- Подпись заявителя и дата.

При личном обращении, в офисе СК можно взять бланк для заявления и уточнить интересующие моменты. Вместе с заявлением прикладывается пакет необходимых документов. В случае если в страховую компанию обращается не владелец полиса, а его представитель, помимо основных бумаг, потребуется еще и доверенность, заверенная нотариусом.

Восстановление ТС и выплата деньгами

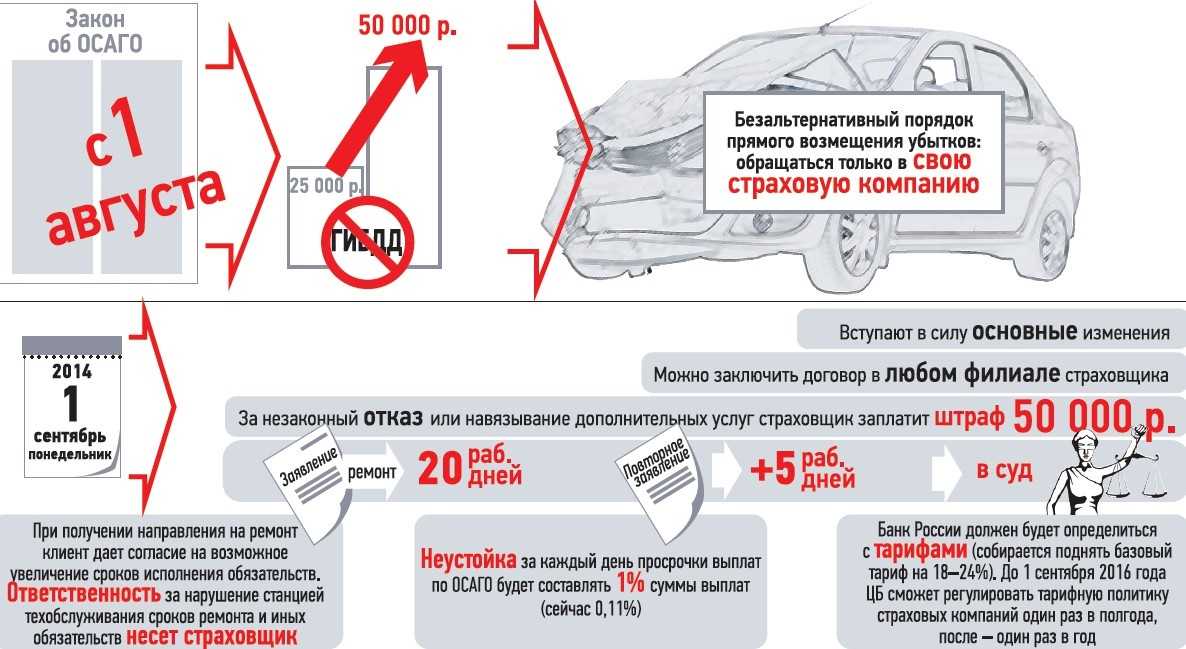

Начиная с апреля 2017 года в силу вступило положение, согласно которому восстановление автомобиля становится приоритетнее, чем выплата материальной компенсации.

Для соблюдения всех правил качественного ремонта, страхования компания направляет владельца в лицензированную мастерскую или к автодиллеру.

Отремонтировать машину в другом СТО или получить материальное возмещение вместо ремонта возможно путем заключения соглашения между страховщиком и потерпевшим.

Если не нравится, как отремонтировали машину, то акт приемки подписывать не нужно. Укажите мастеру на недочеты и потребуйте их исправления.

Если на первом осмотре устраивает качество ремонта, но в процессе дальнейшей эксплуатации становится ясно, что ремонт был выполнен некачественно, обратитесь с претензией к страховщику.

При получении отказа в исправлении недочетов проведите независимую экспертизу и обратитесь в суд.

Если страховая компания отказала в возмещении или заплатила мало денег напишите жалобу в контролирующие органы.

Выплата вместо ремонта назначается в случаях:

- тотальная гибель автомобиля;

- потерпевший погиб в результате аварии или получил инвалидность;

- стоимость реставрации авто больше максимальной суммы по страховке, а виновник не желает доплачивать.

В случаях, когда страховая стала банкротом, получение выплат потерпевшим гарантирует РСА (Российский Союз Автостраховщиков).

В течение какого времени можно обратиться за выплатой?

Из вышесказанного можно сделать два важных вывода

- Виновник должен уведомить страховую компанию о происшествии только в том случае, если

- В случае возникновения еврозавода пострадавшее лицо должно подать заявление и отправить вместе с этим уведомление в течение пяти рабочих дней.

- Если авария произошла на государственном транспорте, пострадавшая сторона при первой возможности уведомляет страховую компанию о случившемся, но может обратиться за выплатой в любое время.

Поэтому последний пункт частично верен. На самом деле, существует срок, в течение которого вы можете обратиться к своему страховщику за возмещением ущерба. В конце концов, если вы подадите заявление через десять лет, то вполне разумно, что они вам откажут!

Однако, что касается Europro Polo, то пятидневный срок, установленный правилом, является необратимым. Это означает, что даже если вы упустили этот срок, вы не отправили извещение или не уведомили о ДТП при первой возможности. На компенсацию можно претендовать в течение трех лет после несчастного случая.

И отказы, подпункты и другие меры не являются законными только потому, что вы не подали Европротокол вовремя.

Поэтому, независимо от того, как было оформлено ДТП, претензия по ОСАГО может быть подана страховщику в течение трех лет с момента ДТП. Однако помните об основных недостатках промедления. Со временем повреждение может заржаветь или изменить свою форму.

Это дает дополнительный повод для экспертного заключения. А экспертное заключение — это почти всегда очень вероятная лотерея для вывода типа «эксперт не смог определить характер ущерба, заявленного в страховом иске».

Как поступить, если извещение о ДТП не заполнялось, а в справках от ГИБДД информации недостаточно?

Когда водители не стали оформлять извещение, страхователь имеет право отказать в возмещении ущерба. Чтобы такого не произошло, извещение заполнить придется. Для этого понадобится найти виновника аварии, внести в бланк все необходимые данные и собрать все подписи.

В момент заполнения сотрудником ГИБДД процессуальных бумаг рекомендуется проследить, чтобы в них были отражены все обстоятельства происшедшего. Перед тем, как ставить подпись, надо внимательно перечитать справку. Если чего-то не хватает, обратиться к инспектору ГИБДД с просьбой внести недостающие сведения. Дописки, когда протокол уже будет оформлен, а все подписи поставлены, не законны.

Госавтоинспектор не заменяет технического эксперта, не в его компетенции оценивать ущерб и определять величину страховых выплат. По этой причине в протоколе не могут быть полностью перечислены поломки и деформации автомашины, в том числе не видимые для глаз. Этим занимаются эксперты, имеющие лицензию, после того как страховая организация получит документы от потерпевшей стороны.

СК не имеет законного основания отказать в страховом возмещении, если госавтоинспектором, который описывал происшествие, не перечислен весь перечень повреждений транспортного средства.

«Не та» справка как повод для отказа в выплате по каско

Нередко страховщик отказывает в выплате по каско из-за неправильных, с его точки зрения, действий клиента после страхового случая. Формальное основание – клиент лишил страховую компанию возможности взыскать сумму ущерба с его виновника (т. е. возможности суброгации). Право страховщика на такой отказ в выплате оговорено ст. 965 Гражданского кодекса.

Наиболее распространенные примеры подобных ситуаций:

1. Страхователь обнаружил на своей припаркованной машине повреждения, нанесенные в его отсутствие, вызвал ГИБДД и получил, соответственно, справку о ДТП. Страховщик же считает, что данный ущерб причинен не в результате ДТП, а потому страхователю следовало обращаться в полицию и затем представить другую справку.

2. В аналогичной ситуации страхователь вызвал полицию. На его заявление правоохранительные органы ответили отказом в возбуждении дела, ссылаясь на малозначительность ущерба. (Зачастую сотрудники полиции сами подсказывают или даже просят страхователя признать ущерб незначительным и вносят соответствующую запись в протокол.) В этом случае страховщик не платит, так как клиент сам признал малозначительность ущерба или не обжаловал постановление об отказе в возбуждении дела. Тем самым он позволил органам не заниматься поиском виновника и лишил страховую компанию права на суброгацию.

Как правило, суды в таких спорах встают на сторону клиента. И вот почему.

1. «Не та» справка. Чаще всего полис каско покрывает риск ущерба и от ДТП, и от противоправных действий третьих лиц.

Это значит, что и в том, и в другом случае – вне зависимости от причины убытка – налицо признаки страхового случая и, следовательно, возникновение права клиента требовать страховой выплаты.

Предоставление документа, удовлетворяющего требованиям страховщика, не является обязательным условием для признания случая страховым. Кроме того, «не та» справка не относится к предусмотренным ГК РФ основаниям для отказа в страховой выплате или освобождения страховщика от ответственности.

Помимо этого суды обычно принимают в расчет то, что автовладелец не является экспертом и не обязан уметь с ходу установить, что именно случилось с его автомобилем: ДТП или противоправные действия третьих лиц. Ведь договор страхования не содержит подробного описания условий, которыми он должен руководствоваться при выборе компетентного органа. Главное – что клиент произвел действия, направленные на фиксацию обстоятельств ущерба.

Более того, раз уж страховщик допускает выплату по мелким повреждениям без справок, значит, для признания случая страховым наличие правильно оформленного документа компетентного органа не является принципиальным условием.

2. Малозначительность ущерба. Утверждения страховщика о том, что неправильные действия клиента при обращении в полицию лишили его возможности суброгации, на мой взгляд, несостоятельны. Закон не лишает страховщика права обратиться в правоохранительные органы с заявлением о проверке на предмет наличия противоправных действий третьих лиц в отношении застрахованного автомобиля. Причем сделать это он может как до, так и после выплаты страхового возмещения. В частности, закон не устанавливает сроки, в рамках которых у заинтересованного лица есть право обратиться в правоохранительные органы. К тому же иное поведение клиента обычно ничего не меняет: найти скрывшегося виновника удается редко – вне зависимости от времени обращения в компетентные структуры.

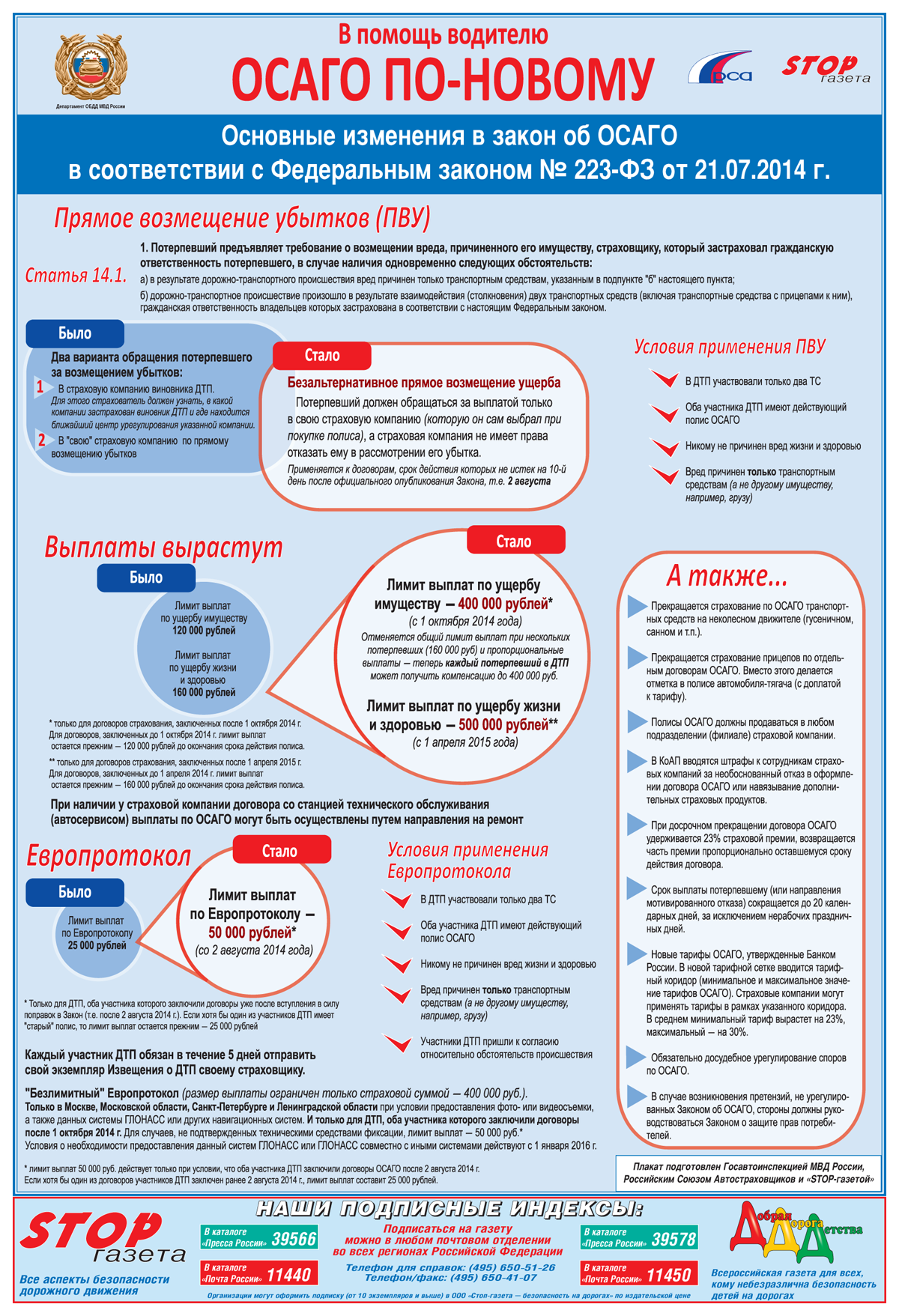

Особенности возмещения по европротоколу

В рамках договора ОСАГО каждый потерпевший не только имеет право на возмещение, но и фиксацию убытка по европротоколу. Это существенно экономит время, поскольку не нужно вызывать сотрудников ГИБДД или оплачивать услуги аварийного комиссара.

Зафиксировать случай по протоколу можно только в том случае, если:

- в дорожном происшествии нет пострадавших;

- участвуют только два автомобиля;

- сумма ущерба не более 100 тыс. рублей.

В завершение можно отметить, что каждому потерпевшему полагается выплата по ОСАГО. При этом обратиться за компенсацией можно как в свою компанию, так и виновника. Для получения денег необходимо иметь полный пакет документов.

Если вы получали выплату по ОСАГО, то просим поделиться своим опытом и рассказать другим читателям нашего портала, как быстро получить компенсацию. Все что вам необходимо – это написать в разделе «Добавить комментарий».

Дополнительно всем читателям предлагаем помощь нашего эксперта, который предоставит ответ на любой вопрос по страхованию максимально быстро.

Подробнее выплата по ОСАГО, если виновник ДТП скрылся подробнее рассмотрена далее.

Досудебные выплаты по ОСАГО

Для получения компенсации по запросу потерпевшей стороны в рамках досудебного процесса понадобится исполнение трех условий:

- Оформление аварии на месте происшествия.

- ДТП должно быть зафиксировано службой ГИБДД в виде анализа и заключения.

- В страховую компанию в срок подано заявление пострадавшего.

Страховой случай может быть оспорен как недействительный, если потерпевшая сторона скрылась с места аварии

Страховой случай может быть оспорен как недействительный, если потерпевшая сторона скрылась с места аварии, изменила каким-либо образом расположение транспортных средств при столкновении, находилась в неадекватном состоянии за рулем.

Сроки по досудебным претензиям включают 10 дней. За указанный период компания-страховщик обязана рассчитаться по обязательствам. Суммы рассчитываются исходя из особенностей страхового случая и состояния автомобиля.

К моменту рассмотрения досудебной претензии она будет играть ту же роль, что и поданное ранее заявление в адрес страховой компании. При этом срок будет определяться с момента подачи первого обращения к менеджерам.

Какие документы нужны для обращения в страховую?

Их список не очень большой, но очень важный, так как отсутствие хотя бы одного из обязательных влечёт увеличение законного срока для возмещения. Кроме того, учтите что за выплатой должен обращаться собственник автомобиля (может и доверенное лицо по доверенности, но если будет выплата, то она будет на счёт исключительно выгодоприобретателя – владельца).

- Гражданский паспорт собственника автомобиля.

- Доверенность, если обращается не владелец машины.

- Если вы согласны на получение выплаты на счёт, то требуется предоставить реквизиты этого счёта (именно он должен принадлежать владельцу автомобиля). Если хотите получить наличными в кассе страховщика, то реквизиты не нужны. При этом, выбор способа получения выплаты остаётся за вами.

- Все документы, которые вам выдали в ГИБДД (если оформлял экипаж). В частности, обязательно должно присутствовать либо постановление, либо определение с фигурирующей в них фамилией виновника.

Важное замечание!

- В данной статье описаны базовые принципы работы законодательства. Между тем, в судебной практике всё зависит от конкретных обстоятельств.

- В 96% всех случаев есть такие тонкости, которые могут повлиять на исход всего дела.

- Поэтому мы рекомендуем доверить дело профессионалам, которые изучат ваше дело и подберут правильную стратегию выигрыша.

На сайте TonkostiDTP работают профессиональные юристы по ДТП, с опытом во всех основных видах споров (ОСАГО, виновность, административные наказания).

Спросить у юриста

или бесплатно проконсультироваться по телефону горячей линии: 8 (800) 511-38-97.

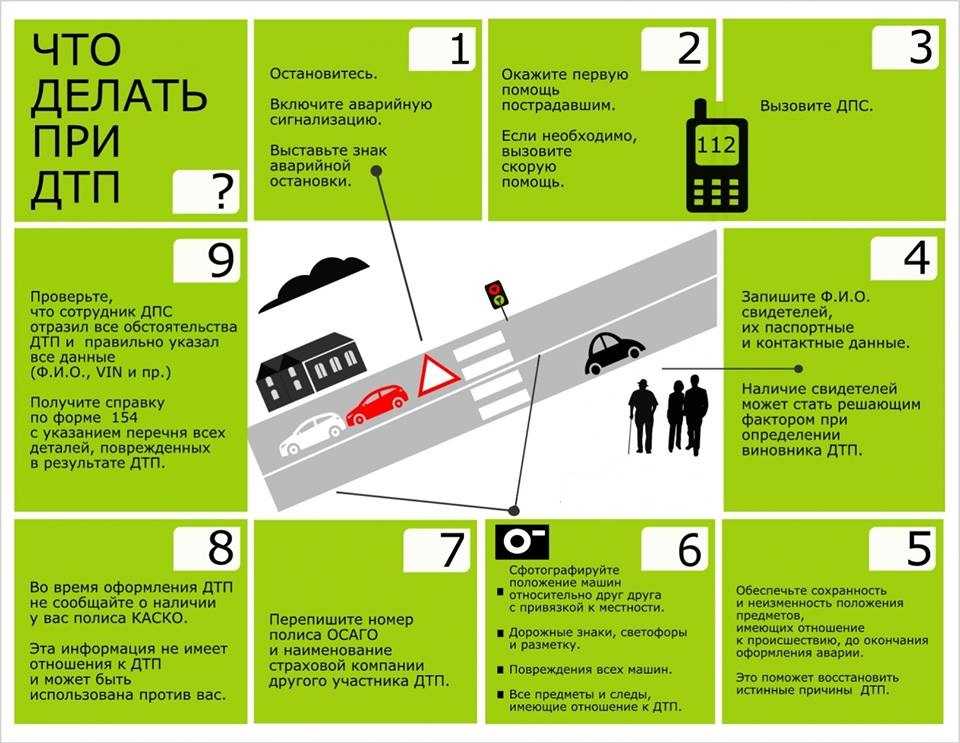

Что делать при ДТП

! Сделать это нужно так, чтобы при разборе ДТП можно было точно определить, какое положение занимали машины. Сделайте не только фото повреждений, но и общие планы со всех четырех сторон. Постарайтесь пометить в информации к фото точки, откуда сделаны кадры.

!! Помните, что с июля 2015 обязанность водителя освободить проезжую часть попадает под статью 12.27 («Невыполнение обязанностей в связи с ДТП»). Не сделали как положено — штраф за нарушение составляет 1 тыс. руб.

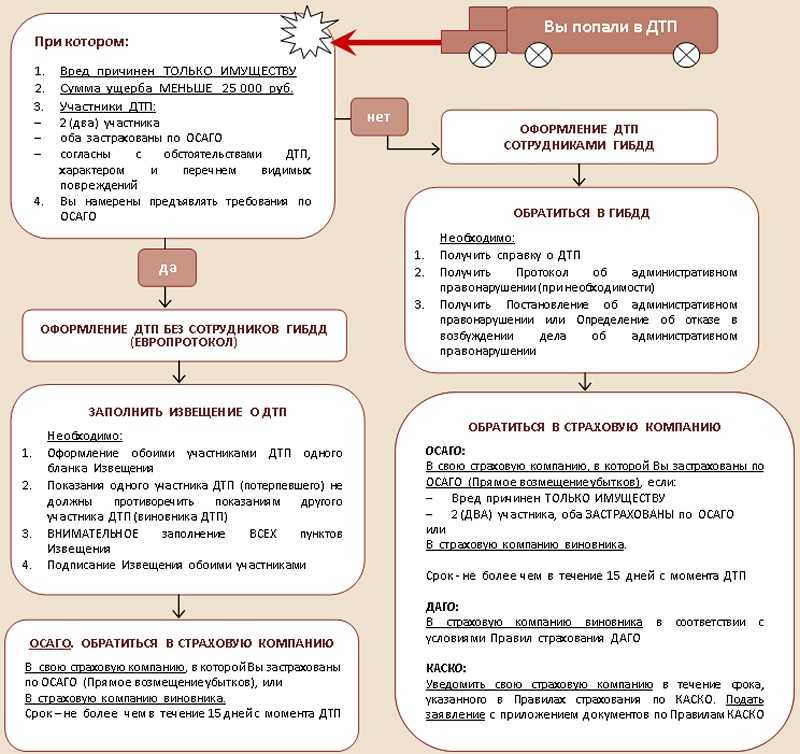

3. Оцениваем, можно ли оформить аварию по европротоколу. Это возможно, если:

- в аварию попали только два автомобиля

- оба водителя застрахованы по ОСАГО

- в ДТП нет пострадавших

- авария никому не причинила ущерб, кроме двух участников ДТП

- у обоих участников аварий нет разногласий по поводу обстоятельств ДТП и полученных в результате повреждений

- сумма ущерба не превышает 50 тыс.руб. (мелкий ремонт, замена бампера).

Если все так, оформляем документы об аварии для страховых компаний (заполняем извещение о ДТП) и разъезжаемся с миром.

4. Если у водителей есть разногласия по обстоятельствам ДТП, следует записать показания и контакты свидетелей, сообщить в полицию и следовать указаниям полицейских. Вариантов указаний может быть несколько:а) оформлять европротокол

б) ехать для оформления в ближайший отдел ГИБДД

! В этом случае водители на месте описывают обстоятельства аварии, составляют схему, фиксируют на фото и видео расположение автомобилей, повреждения и следы — и с этими документами незамедлительно отправляются в подразделение ГИБДД

в) дожидаться полиции

Эта схема работает, если в ДТП нет пострадавших. Если они есть, то:

- оказываем первую помощь, вызываем скорую и полицию на место

- в экстренном случае сами доставляем пострадавшего в больницу и затем возвращаемся на место ДТП и ждем полицию

Оставление водителем места ДТП, участником которого он является, наказывается лишением права управления ТС на 1 — 1,5 года или административным арестом до 15 суток.

Многие полагают, что оставление места ДТП автоматически означает признание вины. Именно этим аргументом частенько пользуются мошенники при популярном разводе: «Вы меня поцарапали и уехали». Но на деле все не так. За покидание места происшествия водителя, конечно, накажут, но в обстоятельствах аварии в ГИБДД будут разбираться отдельно.

Стоит помнить, что административная ответственность за оставление места ДТП не наступает, если водитель непосредственно после происшествия отъехал от него на незначительное расстояние, ожидая приезда сотрудников полиции и к моменту их прибытия был на месте ДТП и дал соответствующие объяснения. Также нет ответственности, если водитель уехал с места происшествия:

Которое произошло безо всяких действий с его стороны.

Пример. Вы ехали, другой водитель вас обогнал, его понесло, и он врезался в отбойник или другую машину.

Предвидеть наступление которого или его последствий он не мог.

Пример. Вы совершили обгон по всем правилам, но обгоняемый запаниковал, дернул руль и стукнул другое авто.

Что делать, если второй участник ДТП скрылся с места происшествия

Ни в коем случае не гнаться за нарушителем! Это может быть неэффективно и опасно. Достаточно ограничиться тем, что запомнить как можно больше информации — госномер или хотя бы его фрагмент, модель, цвет машины, приметы водителя. Затем немедленно сообщить в полицию, а дальше действовать, как предписывают Правила дорожного движения и укажут сотрудники ГИБДД.

Когда виновника установят и если у него есть полис ОСАГО, то его привлекут к административной ответственности за оставление места ДТП, а вы сможете обратиться в страховую компанию за страховым возмещением.

Если же ни виновник ДТП, ни владелец автомобиля не будут установлены, а у вас нет полиса КАСКО, то за вред, причиненный жизни или здоровью, можно получить компенсационную выплату. Согласно законодательству ее произведет профессиональное объединение страховщиков. Автомобиль же, увы, придется ремонтировать за свой счет.

голоса

Рейтинг статьи

Что нужно представить вместо справки

Обязанность получить справку после аварии не зависела от условия полиса, так как это требование было указано в Правилах страхования по программе ОСАГО и Административном регламенте ГИБДД. В содержании этого документа содержалась информация о дате и месте аварии. участниках дорожного инцидента, иные обстоятельства. С 24 марта 2018 года указанные пункты были полностью отмены, а для получения страховой компенсации нужно представить следующие документы:

- извещение о ДТП, заполненное автовладельцами по программе Европротокола, если на место аварии не нужно было вызывать сотрудника ГИБДД;

- процессуальный протокол, постановление о назначении наказания по КоАП РФ, и иные документы, составленные сотрудников ГИБДД или иными уполномоченными ведомствами по факту аварии (из указанных бланков страховщик не только установит характер повреждений, но и вину участников столкновения);

- оригинал действующего полиса ОСАГО;

- документы, подтверждающие законность владения и управления машиной в момент аварии (свидетельство о регистрации ТС, доверенность и т.д.);

- паспорт заявителя, либо доверенность на представителя.

В этом перечне справка из ГИБДД отсутствует, а любое требование представить указанный документ будет являться нарушением закона.

Можно ли получить документ, если не вызывали ГИБДД

Если сотрудники ДПС не оформляли столкновение, то и справки о нём вам не выдадут. В предусмотренных законом случае (когда нет пострадавших и разногласий у участников по поводу обстоятельств случившегося) вы можете не вызывать ГИБДД, а самостоятельно приехать в ближайшее подразделение, и там вам оформят все документы.

Если попавшие в ДТП водители разъехались без фиксации происшествия, или заполнили Европротокол, но потом решили всё-таки оформить столкновение в ГИБДД, им следует совместно приехать в отделение полиции и оформить аварию там, сделав вид, как будто она только что произошла.

Не стоит хитрить и пытаться получить справку незаконным способом, например, инсценировав аварию со скрывшимся виновником (так иногда поступают автовладельцы, имеющие каско, которые пытаются получить деньги и от оппонента в частном порядке, и по каско, для чего им необходим документ из ГИБДД).

В такой ситуации хитрец не только подставляет второго водителя, клевеща на него о сокрытии (уголовная статья, между прочим), но и попадает под опасность сам лишиться прав за покидание места ДТП, ведь по факту оно имело место.

Нужно ли что-то делать после ДТП виновнику?

Часть 2 статьи 11 Закона «О страховании гражданской ответственности» предусматривает, что страховщики обязаны уведомлять страхователей о страховом случае, который может привести к страховому возмещению.

Обратите внимание, однако, что это обязательство несет застрахованное лицо — не обязательно тот, кто вызвал аварию. Приобретенный контракт указан в соответствующем поле в верхней части контракта

Стоит также отметить, что контрагент не обязательно является лицом, чья ответственность лежит на третьем лице, но водитель принимает эту ответственность на себя.

Что касается срока для связи со страховщиком посредством уведомления, то те же правила предусматривают, что он указывается в договоре. Сам договор страхования является контрактом. Однако эту информацию о договоре страхования найти не удалось.

Вы найдете его в пункте 3.8 Правил. В нем говорится, что страховщик должен быть уведомлен в течение пяти рабочих дней после аварии на Europroporterd.

Поэтому нарушитель обязан уведомить страховую компанию о происшествии в течение пяти рабочих дней после происшествия. Однако Европротокол обсуждается особо. Налицо конкретное противоречие — в любом случае, закон утверждает, что есть обязанность уведомить страховую компанию о несчастном случае, но ссылается на правила страхования в отношении условий.

Правила требуют, чтобы копия Европротокола была передана страховой компании в течение пяти дней. В любом случае, рекомендуется сообщить компании о происшествии.

Неважно, как вы это сделаете — 2023 год не наступит, если вы не выполните это обязательство. Другими словами, речь идет о получении доказательств этого уведомления — Европотолос прямо указывает, что Статья 3.8(1) прямо гарантирует, что сам бланк уведомления передается страховой компании и что последняя проверяет квитанцию

Помимо этого, давайте поговорим о последствиях бездействия страховой компании. До недавнего времени существовала возможность подачи апелляции. Это означает, что если страховщик не был уведомлен о несчастном случае или если пятидневный срок не был соблюден, компания может потребовать всю сумму потерянной компенсации.

Однако это право страховщиков было отменено в мае 2019 года, когда вступило в силу новое законодательство, отменяющее подпункт З (ныне утративший силу), относящийся к статье 14 Федерального закона о страховании в КМК. Поэтому, если полис ОСАГО оформлен после 1 мая 2019 года, то в случае пропуска срока уведомления страховщика никаких последствий не будет.

Как оценивается урон

Техническое состояние машины оценивает автотехническая экспертиза. В ходе этой процедуры выявляются видимые и скрытые повреждения, оцениваются дорожные условия, определяются причины происшествия. По результатам проведения экспертизы вырисовывается общая картина ДТП и назначается размер компенсации.

В первую очередь эксперт обращает внимание на исправность всех узлов, деталей и механизмов, дабы убедиться, что к ДТП привела не поломка. Прежде чем авто отправится на ремонт, проводится тщательная дефектовка всех повреждений кузова – сколов, вмятин, царапин

Автомобиль обязательно загоняют на стенд, где проверяют его на наличие дефектов в подвеске путём проведения развал-схождения.

Чтобы определиться с видом предстоящих ремонтных работ, специалисты СТО обращаются к различным электронным сервисам, с помощью которых проводятся работы по восстановлению определённых деталей.

Ущерб оценивается в результате таких действий застрахованного:

- обращение в страховую для определения места и времени осмотра ТС;

- доставка автомобиля на место в назначенное время;

- вызов независимого эксперта в случае, если водитель не удовлетворён результатами экспертизы;

- наличие при себе таких документов: гражданский паспорт, ПТС и СТС авто, справку из ГИБДД (или европротокол) и заключение предыдущего эксперта (если осмотр имел место ранее).

Для оценки ущерба эксперты пользуются специальным оборудованием, изучают степень повреждений, затраты на ремонт, после чего водитель получает заключение. Этот документ предоставляется страховщику, а если придётся, суду.

Правовой статус потерпевшего по ОСАГО

Помимо собственника, требовать денежного возмещения вреда причиненного охраняемым законом объектам и интересам, обладают лица, ставшие потерпевшими в результате использования автомобиля.

Владелец автомобиля в этом случае должен застраховать риск своей гражданской ответственности. В противном случае, потерпевший в ДТП сможет потребовать возмещения вреда только через суд.

В лице потерпевшего может выступать обычный прохожий, имеющий статус пешехода по правилам дорожного движения. Помимо пешехода в такой ситуации может оказаться водитель и пассажир автомобиля, которые получили травмы, увечья или наступила смерть.

Если в результате ДТП погиб человек, в роли потерпевшего будет выступать его наследники – родители, супруги, дети. В таком случае потерпевший приобретает статус выгодоприобретателя.

Потерпевшим в ДТП может стать собственник иного движимого и недвижимого имущества, например, в результате дорожной аварии автомобиль влетел в магазин, жилой дом, которым причинен ущерб.

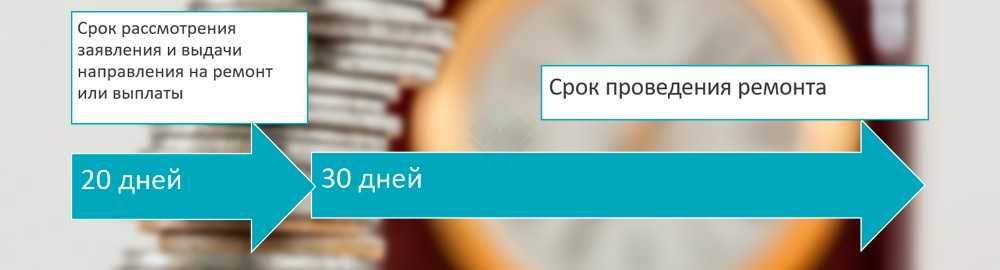

Какие сроки после обращения?

При соблюдении указанных выше сроков и отсутствии других оснований для отказа Вам обязаны возместить ущерб в полном объёме. Но это может занять некоторое время, включая:

- в течение 20 дней страховая рассматривает Ваше заявление с приложенными документами (отсчёт начинается с даты подачи всех документов) и в этот срок обязана выдать направление на ремонт или выплатить деньгами,

- если выдано направление на ремонт, то в течение 30 дней Вам обязаны отремонтировать автомобиль (отсчёт начинается от даты предоставления Вами машины в СТОА и не откладывается разного рода согласованиями, отсутствием запчастей или иной возможности приступить к ремонту).

Видео:

Рубрика: Обращение за возмещением

Обращение в страховую компанию после аварии по КАСКО

Помимо ОСАГО, автовладелец может оформить еще и полис КАСКО. В отличие от общеобязательного страхования, здесь выплаты по ДТП производятся вне зависимости от виновности водителя.

Максимальная сумма выплат определяется стоимостью транспортного средства с учетом износа. Такая компенсация будет перечислена в случае, когда автомобиль невозможно отремонтировать или восстановить.

Существует три варианта возмещения стоимости авто по КАСКО после аварии:

- Восстановление машины (полное или частичное).

- Денежная компенсация.

- Оплата расходов автовладельца на приобретение деталей и проведение ремонтных работ.

Процедура обращения в страховую компанию будет почти такой же, как и по ОСАГО. Порядок действий расписан в правилах страхования и в памятке страхователя, которая выдается при получении КАСКО.

Итак, при наступлении страхового случая (в данной ситуации это ДТП), необходимо будет передать в свою СК следующие документы:

- Сам страховой полис (копия и оригинал).

- Паспорт.

- Заявление на получение компенсации.

- Справку о ДТП.

- Постановление о правонарушении.

- Извещение о ДТП.

- Свидетельство о регистрации ТС.

- Нотариально заверенная доверенность (если при обращении не присутствует страхователь).

- Также может потребоваться бумага, подтверждающая оплату страховки: чек или квитанцию (так как получение КАСКО является добровольным, требуется подтверждение его покупки).

В разных страховых компаниях список необходимых документов может несколько отличаться. Поэтому необходимо заранее уточнить все интересующие вопросы.

В отличие от ОСАГО, по данной страховке конкретный срок рассмотрения заявления не установлен. Однако эта информация прописывается в договоре. При задержке, опять же, будет начисляться неустойка. Если компания затягивает выплаты, можно написать досудебную претензию, либо обратиться в РСА или ФССН.

Помимо ДТП, по КАСКО можно получить возмещение за угон, хищение деталей машины и ее повреждение.