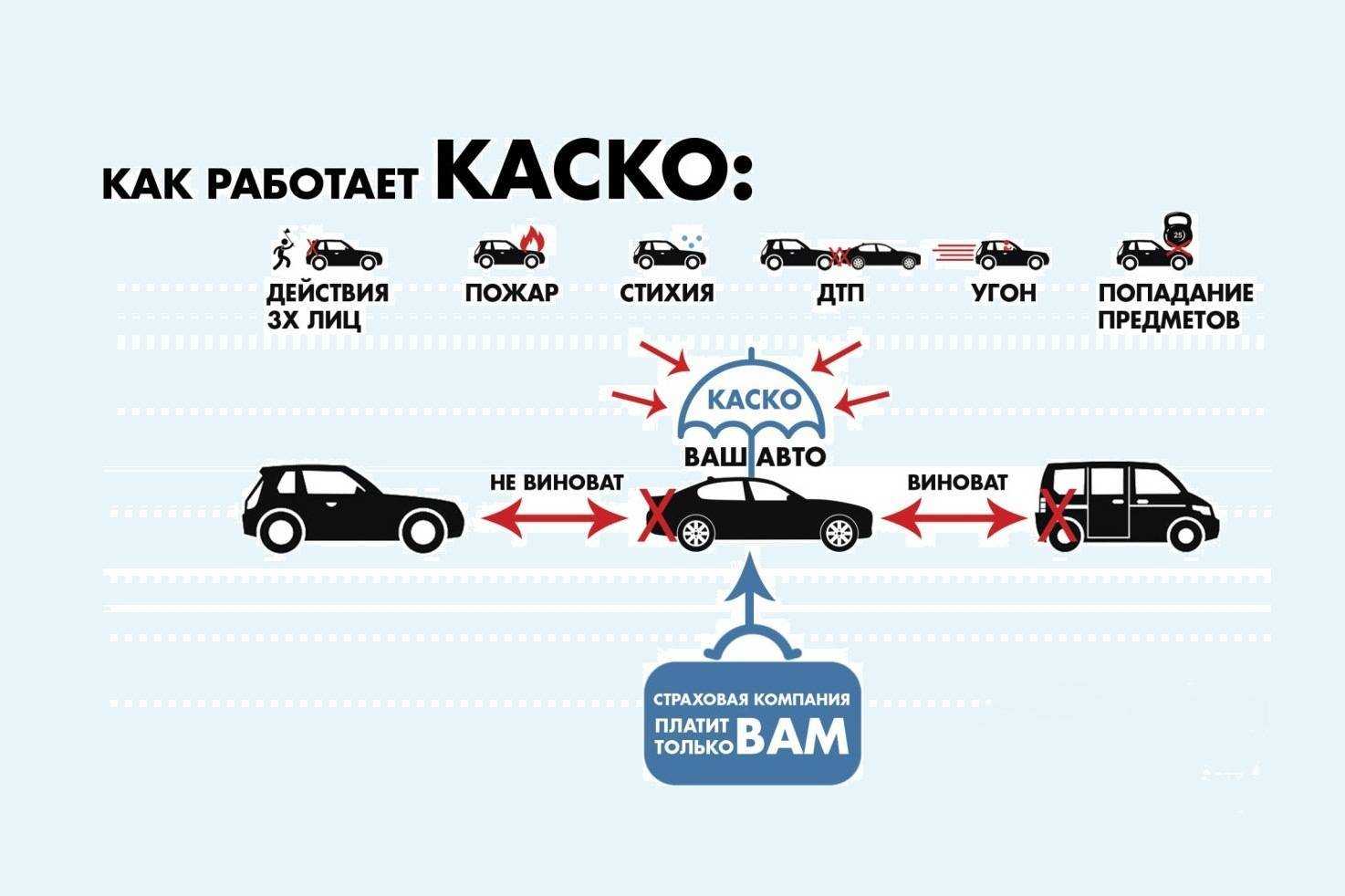

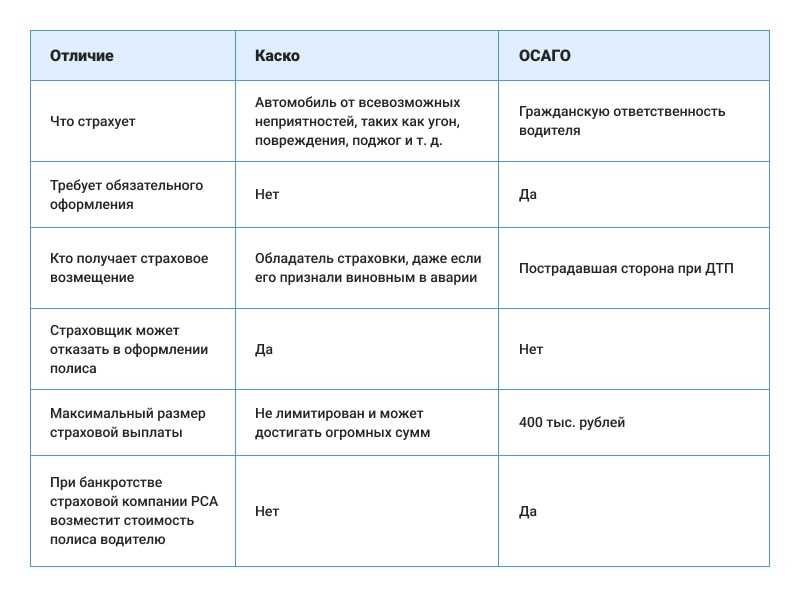

Нужно ли КАСКО автомобилю?

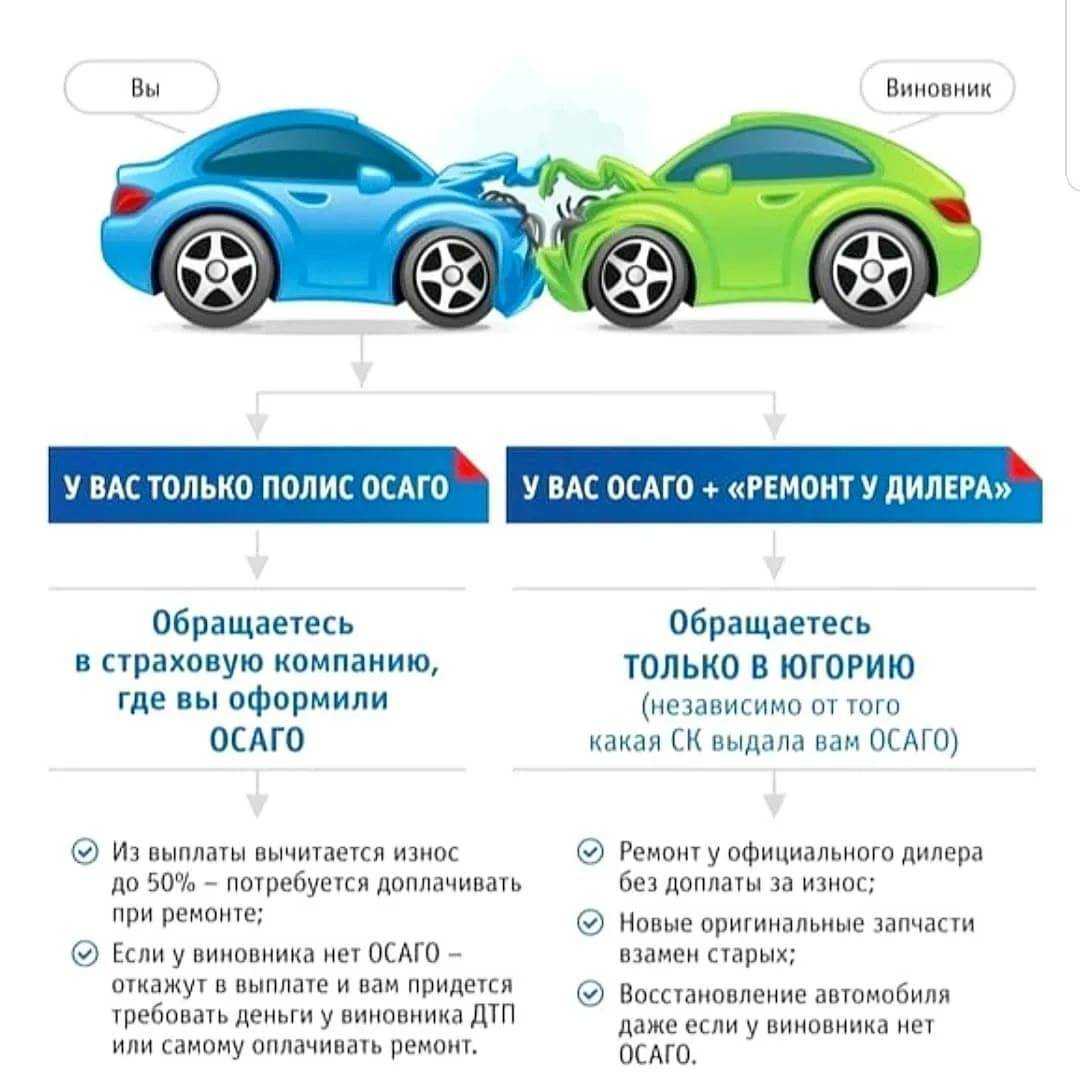

Полис страхования КАСКО – недешевое удовольствие. Часто автовладельцы задаются вопросом: нужно ли вообще оформлять такую страховку, учитывая, что в случае ДТП ущерб будет возмещен по ОСАГО. Принимая решение покупать или не покупать полис, нужно помнить, что вред по автогражданке компенсируется только невиновной стороне. Нарушителю правил дорожного движения придется оплачивать ремонт своей машины самостоятельно.

Водители, уверенные в своем профессионализме при управлении автомобилем, тоже могут пострадать от отсутствия страхования КАСКО. Дело в том, что выплата по ОСАГО ограничена 400 т. р. поэтому даже, если автовладелец является пострадавшей в ДТП стороной, он может столкнуться с нехваткой выплаты. Ущерб сверх лимита страхового возмещения придется возмещать непосредственно с виновника ДТП. При отказе от добровольного урегулирования требования может понадобиться судебное разбирательство, которое занимает значительный промежуток времени.

Покупка страхового полиса КАСКО, избавит владельца транспортного средства от лишних затрат и переживаний в случае неожиданных происшествий с автомобилем.

Надо ли возить с собой полис КАСКО или это необязательно

Требования, предъявляемые к водителям и документам, меняются день за днём. Отсутствие некоторой документации при езде за рулём влечёт за собой штрафы и административную ответственность. Чтобы этого избежать, автовладелец должен знать, нужно ли возить с собой полис КАСКО и какие документы требуется иметь при себе, если остановит инспектор ГИБДД.

Требования, предъявляемые к водителям и документам, меняются день за днём. Отсутствие некоторой документации при езде за рулём влечёт за собой штрафы и административную ответственность. Чтобы этого избежать, автовладелец должен знать, нужно ли возить с собой полис КАСКО и какие документы требуется иметь при себе, если остановит инспектор ГИБДД.

Надо ли возить с собой полис КАСКО

Надо ли возить с собой полис КАСКО или это необязательно? Законом регламентируется, что водитель должен предоставить инспектору ГИБДД водительское удостоверение, полис обязательного страхования ОСАГО и свидетельство о госрегистрации транспортного средства. Паспорт, удостоверяющий личность водителя, не входит в перечень обязательных документов, но желательно иметь его при себе.

Если говорить о добровольном страховании, то нужно ли возить с собой полис КАСКО — личное желание каждого. Другое дело — пластиковая карточка с порядковым номером страхового соглашения и телефоном страхователя. Её не помешает возить с собой, так как при страховом случае она поможет быстро проинформировать страховую компанию о случившемся и сэкономить время.

Может ли инспектор ГИБДД потребовать полис КАСКО

Нужно ли возить с собой КАСКО или нет — решает только держатель полиса, поэтому инспектор не имеет полномочий требовать его при остановке ТС. Документ необходим лишь для удобства водителя, чтобы при аварийной ситуации или страховом случае, не связанном с ДТП, быстро связаться со страховщиком. Однако, как уже говорилось выше, возить с собой полис КАСКО необязательно, достаточно иметь карточку, выданную страховой компанией.

Помните — полис КАСКО страхует собственное транспортное средство, а не имущество третьих лиц, и нужен только для возмещения ущерба при страховом случае. Именно поэтому его отсутствие не может быть причиной задержания автоводителя.

КАСКО при угоне

Авто угнали вместе с полисом КАСКО — что делать? Многие компании прописывают в договорах, что возмещение ущерба при потере полиса невозможно, поэтому в таких ситуациях страховщики стараются избегать общения с клиентом. Можно с уверенностью сказать, что такие действия неправомерны и могут быть обжалованы в суде.

Статьи 961, 963 и 964 ГК РФ предусматривают пункты, по которым отказ в возмещении ущерба будет законным. Отсутствие оригинального полиса в этот перечень не входит. Для начала следует написать заявление в компанию о восстановлении документов. Если страхователь отказывается решать этот вопрос в досудебном порядке, смело обращайтесь в суд.

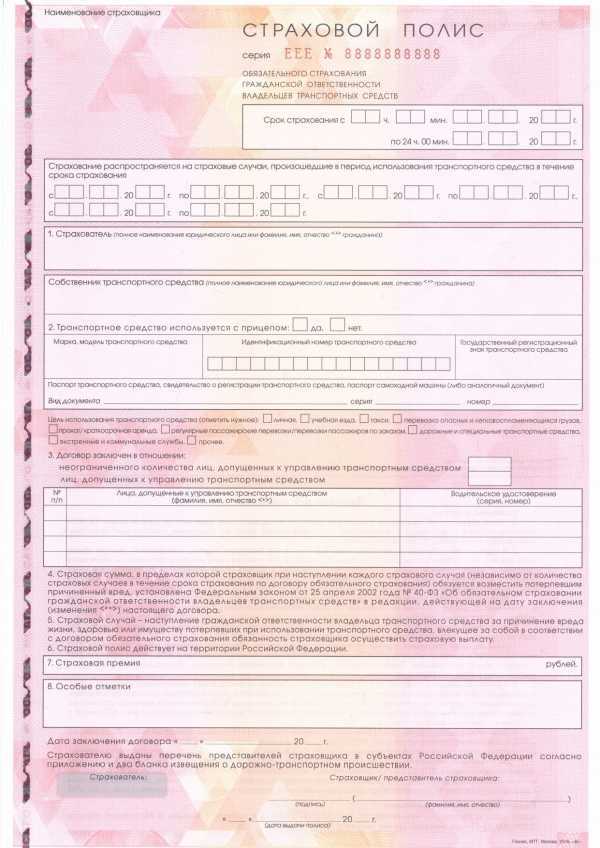

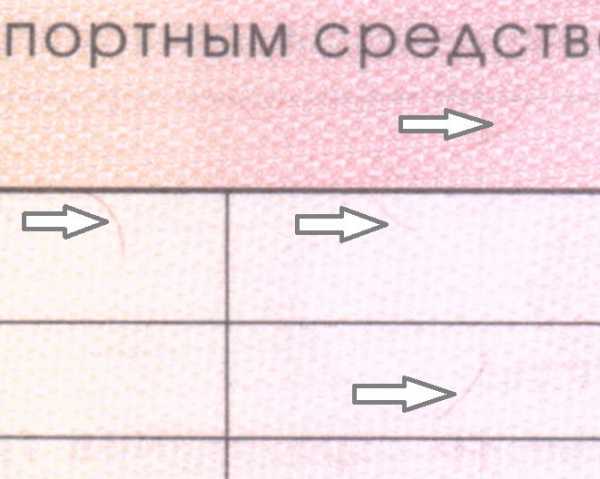

Как проверить бланк полиса ОСАГО?

Поверить подлинность полиса ОСАГО Вы можете несколькими способами.

Во-первых, визуально.

Для этого, прежде всего, обратите внимание на цвет полиса. С 1 октября 2016 года в обращение вошли розовые бланки ОСАГО, зеленые изъяты из обращения

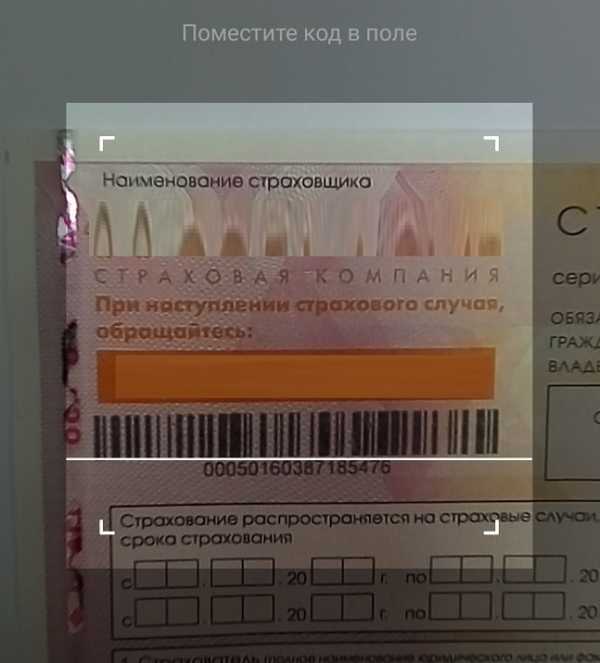

1. Под НАИМЕНОВАНИЕМ СТРАХОВЩИКА будет стоять штамп Страховой компании, с указанием полного наименования Страховщика и контактных телефонных номеров.

Ряд страховых компаний наносят на полис штрих код, который легко прочитать при помощи смартфона. В этом случае отсканированный код должен совпадать с номером бланка.

2. В месте, отведенном для подписей, должна стоять печать того подразделения, чьи реквизиты указаны в штампе вверху полиса.

Примечание: допускается нанесение штампа и печатей страховой компании методом распечатывания на принтере.

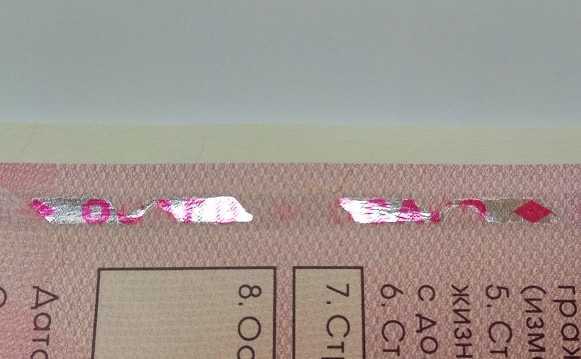

3. Бланк полиса ОСАГО длиннее на 7 мм листа формата А4.

4. По всему полису должны просматриваться водяные знаки РСА.

Водяные знаки на новых бланках 3-х видов.

5. По всему бланку ОСАГО существуют вкрапления красных ворсинок.

6. На лицевой стороне полиса четко видна вертикальная металлическая лента.

Лента выполнена по технологии «окна»: защитная нить вставлена в бланк таким образом, что она полностью покрыта бумагой с оборотной стороны, а на лицевой стороне имеются участки нити, которые открыты наружу и чередуются с покрытыми участками нити в определенном порядке чередования.

На оборотной стороне читается слово ПОЛИС, на лицевой ОСАГО.

7. Выпуклые цифры номера бланка прощупываются пальцем.

8. В месте подписи полиса ОСАГО Страхователем выполнено тиснение букв РСА, увидеть которые можно под определенным углом обзора.

Внимание!

Не приобретайте полис ОСАГО, у которого отсутствует хотя бы один из этих признаков. Иначе Вы рискуете не получить выплату в случае ДТП!

Не вносите самостоятельно никаких изменений в полис ОСАГО.

Во-вторых, документально.

Если Вы обратились к агенту, то не лишним будет ознакомится с его доверенностью или договором со страховой компанией на заключение договоров страхования ОСАГО и проверить агента на сайте той страховой компании, полис которой Вы собираетесь приобрести.

Наши договоры можно проверить у нас на сайте в разделе О нас.

Внимание!

Прежде чем оплачивать полис ОСАГО, убедитесь в наличии печати страховой компании на бланке

Кроме того, обратите внимание на то, что фамилия страхового агента в полисе, квитанции и заявлении должна быть одна и та же

В-третьих, в интернете.

Проверьте наличие действующей лицензии страховой компании на заключение договоров ОСАГО и действительность бланка ОСАГО.

Существует множество ресурсов, позволяющих это сделать. Вот часть из них:

Сайт Банка России, раздел Субъекты страхового дела.

Сайт Банка России, файл с перечнем Страховых компаний.

Сайт Российского союза автостраховщиков, содержащий Перечень Страховых компаний, имеющих лицензию ОСАГО.

Сервис на сайте РСА, позволяющий проверить действительность бланка ОСАГО.

При копировании материала, ссылка на сайт polis.life обязательна.

Что за новый формат полисов ОСАГО начал действовать в России? | ГИБДД | Авто

Согласно указанию Центрального Банка РФ, с 8 марта 2020 года владельцы транспортных средств смогут вносить информацию о договоре каско на оборотную сторону полиса обязательного страхования гражданской ответственности (ОСАГО). При этом оформлять договор добровольного автострахования как отдельный документ не придется.

Каким будет новый формат полисов ОСАГО?

К новому формату ОСАГО предъявляется несколько требований. Так, в новом полисе должны быть учтены риски утраты (гибели) или повреждения автомобиля. Также новый полис может предусматривать франшизу, если она не превышает 20% от страховой суммы.

Получить новый полис можно как в бумажном, так и в электронном виде. Как отмечают эксперты, нововведение коснется в основном страховых компаний. Автомобилистам же просто удобнее брать с собой один документ вместо двух.

Какие еще нововведения ожидают автомобилистов?

Ранее Госдума РФ приняла в первом чтении законопроект, который позволит в электронной форме обжаловать штрафы. Документ внесен на рассмотрение группой депутатов во главе с заместителем председателя комитета Госдумы по госстроительству и законодательству Рафаэлем Марданшиным. Предлагается внести изменения в Кодекс об административных правонарушениях: добавить норму, в соответствии с которой жалобу на постановление о правонарушении можно подать и в электронной форме. Так, автовладельцы смогут обжаловать штрафы через портал госуслуг.

Однако нововведения, предложенные в законопроекте, будут распространяться не на все штрафы, а только за правонарушения, выявленные с помощью видеокамер. Авторы поправок считают, что в настоящий момент нельзя полностью исключить риск технических ошибок и, как следствие, необоснованных решений.

Предстраховой осмотр

Если ТС приобретается в автосалоне, то предстраховой осмотр обычно не производится, так как автомобиль передается в постоянное пользование владельцу только после заключения полиса КАСКО. Но в том случае, если договор возобновляется или страхуется ТС с пробегом, проведение осмотра является обязательным условием. Процесс заключения договора КАСКО не может быть завершен без прохождения этого этапа.

Предстраховой осмотр включает в себя следующие действия:

- Осмотр ТС.

- Фотографирование и фиксация данных о имеющихся повреждениях.

- Заполнение и подписание акта предстрахового осмотра.

ВАЖНО!!! Обязательно предоставляйте автомобиль на осмотр страховщику в светлое время суток и в чистом виде. Это исключит возможность того, что при возникновении страхового случая страховая компания ответит отказом, мотивируя свой ответ плохим качеством фотографий

В том случае, если стоимость автомобиля превышает максимально возможную сумму, до которой агент имеет право осмотра ТС, то он проводится уполномоченным сотрудником страхового общества. После чего подписывается акт осмотра, и весь пакет документов направляется в скоринговую службу. Работающие там специалисты определяют возможность принятия на страхование данного автомобиля и необходимость предоставления дополнительных документов.

Дорогое ОСАГО? Восстанови КБМ сейчас

и перестань уже переплачивать страховщикам!

Сервис отправит заявку в РСА. Срок восстановления КБМ: от 12 часов. Узнать подробнее

Более подробную информацию о нюансах проведения осмотра транспортного средства вы можете получить, прочитав статью «Особенности предстрахового осмотра».

Внесение данных о договоре КАСКО в базу страховой компании

Заканчивается процедура заключения КАСКО внесением данных о покупателе полиса в общую базу данных страховой организации. Проверить, прошел ли договор все стадии оформления, можно позвонив в офис страховой компании по истечении пары недель. Ведь, как уже говорилось выше, при предоставлении недостаточного пакета документов, ваше заявление просто зависнет. Причем виноватым в этом может быть не владелец ТС, а сам страховой агент. Так что, прежде чем покупать полис КАСКО, убедитесь в компетентности его продавца.

ВАЖНО!!! Знайте, что полис КАСКО считается действующим уже с момента его подписания обеими сторонами сделки. Страховщик не имеет права отказывать вам в рассмотрении убытка и возмещении ущерба только по причине нехватки документов или ошибки страхового агента

Если таковая будет обнаружена, ответственность за это понесет сотрудник страховой компании, оформлявший полис.

Таковы основные этапы заключения договора КАСКО. Пройдя все стадии, специалисты советуют первый месяц возить оригинал полиса и квиток об оплате страховой премии с собой в машине. Так как довольно часто страховые события происходят вначале действия договора. А за столь короткий срок ваш полис еще может быть не внесен в базу СК.

Продлевай ОСАГО по лучшей цене!

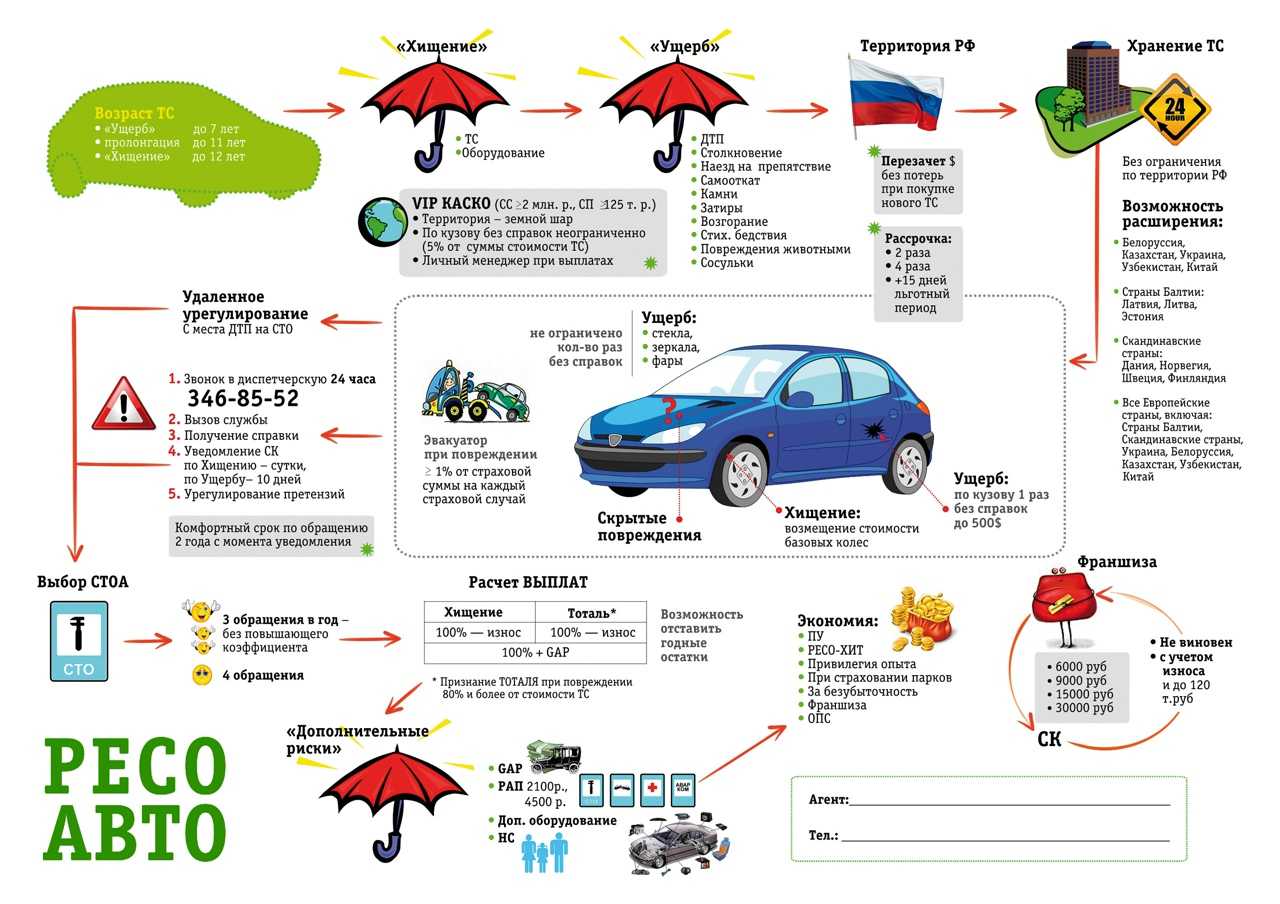

Способы экономии на каско

Экономия с помощью франшизы. Франшиза — это невозмещаемая часть убытков. То есть автовладелец и страховщик заранее договариваются о сумме, которую водитель покроет за свой счет. Чем больше франшиза, тем дешевле страховка.

Разберем на примерах.

Допустим, Иван Петров оформил полис с франшизой 10 тысяч рублей. На следующий день подростки случайно разбили боковое зеркало машины мячом. Стоимость ремонта оценили в тысячу рублей. В этом случае мужчина оплатит ремонт из своего кармана, потому что размер ущерба меньше размера франшизы.

Рассмотрим другую ситуацию. Студент Юрий Туманов взял новую машину в кредит. Страховая компания предложила сэкономить на каско в два раза и оформить полис с франшизой 50 тысяч рублей. Юрий согласился и подписал договор. Через неделю молодой человек случайно въехал в ворота гаража — помял бампер и разбил фару. Ремонт оценили в 60 тысяч рублей. Страховая компания возместит 10 тысяч рублей, а остальную часть Юрий оплатит сам.

Если в ДТП виноват другой водитель и он известен, страхователю не придется оплачивать франшизу. Для этого нужно предоставить в страховую компанию европротокол ОСАГО или документы из ГИБДД. В этом случае страховая компания компенсирует ущерб полностью за свой счет и все вопросы по взысканию компенсации с виновника возьмет на себя.

Страхование автомобиля только от ущерба или только от угона. Некоторые страховые компании дают скидку, если застраховать автомобиль от одного вида риска. Либо предлагают выбрать только необходимые риски, а другие из полиса исключить.

Спецпредложения по каско. Страховая компания часто делает скидку, если одновременно оформить каско и ОСАГО или установить в машину специальное телематическое устройство. Телематика передает сведения о скорости движения машины и манере езды водителя на сервер страховщика. Полис может стать на 20% дешевле, если в текущем году не было страховых случаев.

Скидку дадут не сразу: страховой компании нужно время, чтобы получить статистику с телематики. Обычно это занимает от 2 до 12 месяцев. Если водитель ездит аккуратно и ничего не нарушает — цену на полис снизят. Для лихачей цена увеличится в зависимости от количества нарушений.

Еще один способ сэкономить — оформить каско на срок менее года. Это выгодно в следующих случаях:

- Владелец планирует продать автомобиль в ближайшие месяцы или собирается перегнать машину в другой город, чтобы передать ее новому владельцу.

- Водитель не собирается ездить на машине какое-то время, например зимой.

Возмещение

Условия контракта определяют размер возмещения. В нем указывается, как и когда будет осуществляться возмещение, что является страховым случаем, учитывается ли износ деталей, исключения и ограничения

Вам также следует обратить самое пристальное внимание на приложение. Там обычно описывается схема расчета и применяемые коэффициенты

Владелец автомобиля, оформивший полис, всегда получает выплату по этому виду покрытия. Размер компенсации ограничен стоимостью автомобиля или страховой суммой по договору КАСКО.

При страховании ответственности перед третьими лицами компенсация выплачивается пострадавшей стороне. Виновный водитель не получит ничего. Ущерб, причиненный имуществу, возмещается только с учетом амортизации и не превышает 400 000 рублей. Вред здоровью возмещается в размере до 500 000 рублей. Компенсация присуждается в течение 30 дней с момента регистрации возникших убытков.

В рамках ОСАГО и КАСКО компенсация может быть выплачена как деньгами, которые будут переведены на счет получателя после оценки ущерба, так и путем отправки автомобиля на ремонт в авторизованную мастерскую. В заявлении автовладелец указывает, каким образом он хотел бы получить компенсацию — деньгами или натурой. Но согласно закону, окончательное решение о том, как будет отремонтирован автомобиль, остается за страховщиком.

Что изменится: новые правила

Оформление ОСАГО и КАСКО на одном бланке

С 8 марта 2020 года, все владельцы транспортных средств смогут оформить ОСАГО и КАСКО на одном бланке. Ранее, для оформления этих видов страхования необходимо было заполнять отдельные бланки.

Это удобно для владельцев автомобилей, так как они смогут оформить два вида страхования на одном месте. Новые бланки будут содержать всю необходимую информацию, которая ранее заполнялась в двух разных бланках.

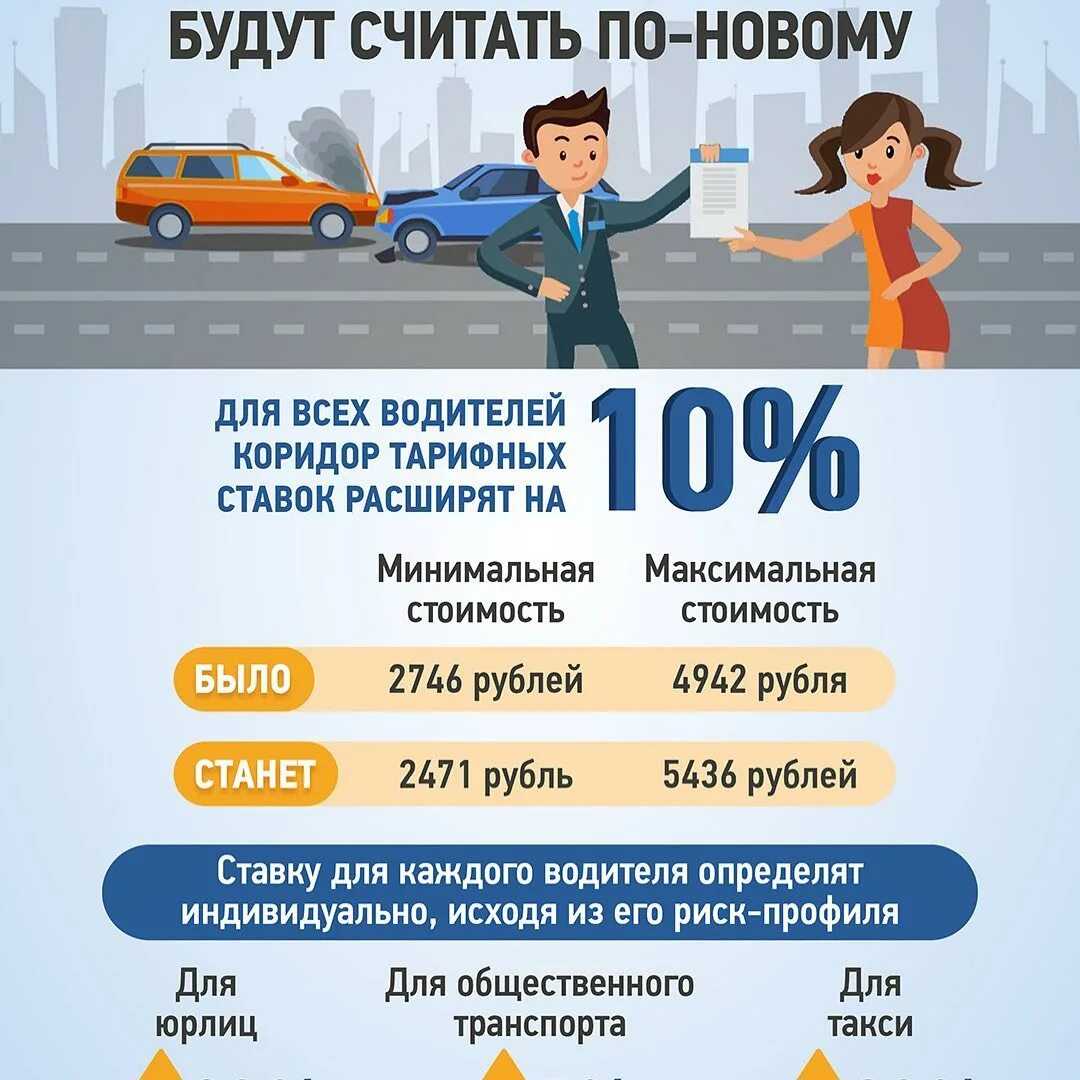

Цена на страхование

Цена на страхование может измениться с изменением правил оформления. Новые правила могут привести к увеличению цены на страхование, но точная информация о ценах на данный момент неизвестна.

Дополнительные возможности

- Оформление страхования на сайте компании;

- Скидки на комбинирование видов страхования;

- Возможность получить компенсацию в случае наступления страхового случая.

Выводы

Новые правила оформления страхования ОСАГО и КАСКО на одном бланке вступают в силу с 8 марта 2020 года. Это удобно для владельцев автомобилей, так как они смогут оформить два вида страхования на одном месте. Цена на страхование может измениться с изменением правил оформления. Но новые правила также предоставляют дополнительные возможности для клиентов, такие как оформление страхования в интернете, скидки при комбинировании видов страхования и возможность получить компенсацию в случае страхового случая.

Кому подойдет мини-КАСКО

Полисы мини-КАСКО имеют довольно привлекательную стоимость и поэтому подходят тем, кто заинтересован в защите собственного автомобиля, но не может позволить себе классический продукт. Как правило, выбирают мини-КАСКО опытные водители, которые уверенно чувствуют себя на дорогах и хотят застраховаться только от ДТП по чужой вине, угона или стихийных бедствий.

Нередко покупают мини-КАСКО в дополнение к ОСАГО, чтобы иметь полную защиту на дорогах и предупредить финансовые потери от ДТП как по чужой, так и по обоюдной вине.

Особенно актуальной сегодня становится защита от бесполисных водителей, количество которых резко возросло из-за подорожания ОСАГО. По некоторым данным на дорогах России от 15 до 30% водителей ездят без ОСАГО или с поддельным полисом. ДТП с таким виновником грозит ремонтом за свой счет и длительным разбирательством в суде. Более того, успешный исход дела зачастую оборачивается безрезультатным ожиданием взыскания по исполнительному производству. Ведь, как правило, бесполисные не имеют официального заработка.

Также предложить мини-КАСКО вы всегда можете тем клиентам, кто не прошел по скорингу полного КАСКО из-за возраста автомобиля или другим причинам.

Обратите внимание, полис мини-КАСКО не подойдет для страхования кредитного автомобиля. Так как выгодоприобретателем по нему указывается собственник авто, а не банк

Как правильно сфотографировать повреждения

Если вы увидели на автомобиле свежие царапины или разбитое стекло — сфотографируйте повреждения, даже если ваша страховая компания не требует снимки в обязательном порядке. Фотографии помогут избежать лишних споров со страховщиком.

Общие требования к фотографиям устанавливает Банк России. Они обязательны только для страховщиков и экспертов, но никто не мешает и обычному гражданину сделать фотографии так, чтобы они соответствовали требованиям.

Рекомендуется сделать от двух до четырех кадров автомобиля — так, чтобы было видно его расположение и государственные номера. Дополнительно понадобится сделать не менее двух фотографий поврежденного элемента.

Когда фотографируете — держите камеру горизонтально. Так будет лучше видно не только сам автомобиль, но и место происшествия. Хорошо, если на фотографии будет видно табличку с названием улицы и номером дома. Но такая возможность есть не всегда. Поэтому постарайтесь, чтобы в кадр попала вывеска с названием магазина, аптеки или другие узнаваемые предметы. Если возникнет спорная ситуация, эксперт должен убедиться, что автомобиль после ДТП никто не трогал. Поэтому не спешите сметать с него снег и смывать грязь.

Крупные повреждения будет видно уже на общих планах автомобиля, а вот мелкие царапины и сколы нужно сфотографировать с близкого расстояния.

Чем краткосрочный полис КАСКО отличается от страхования на год

Безусловно, главным отличием между стандартным и краткосрочным КАСКО является повышенная цена второго варианта. Остальные различия зависят от условий конкретных страховых компаний, однако, можно сказать, что условия для краткосрочных полисов всегда гораздо более жесткие:

- отсутствует рассрочка на оплату полиса;

- краткосрочные страховки не продлеваются;

- обычно отсутствуют скидки и акции (в том числе за безаварийное вождение);

- используется меньшее количество страховых случаев, которые покрывает полис;

- большинство страховых исключают риск угона из таких страховок;

- страховые случаи по краткосрочным полисам более тщательно проверяются, так как страховые считают, что пользователи таких полисов чаще производят мошеннические действия ради выплаты страховых средств.

Куда жаловаться в случае проблем

Если со страховой компанией возник конфликт, для начала нужно попробовать разрешить спор в досудебном порядке — это обязательный пункт.

В первую очередь нужно обратиться с жалобой в страховую компанию. Можно приехать лично в офис или позвонить по телефону, по которому принимают претензии.

Официальной формы для подачи жалобы нет, поэтому ее можно составить в свободной форме. Указать нужно следующее:

- ФИО, дату рождения, адрес проживания, телефон.

- Номер и дату заключения договора страхования, срок действия полиса.

- Суть претензии — например, компания не считает случай страховым, затягивает выплаты, долго ремонтирует автомобиль или неправильно посчитала размер ущерба.

- Какой результат хотите получить — например, выплатить деньги или пересчитать сумму возмещения убытков.

- Просьбу передать жалобу на рассмотрение финансовому уполномоченному, если страховая компания не согласна с причиной обращения.

Финансовый уполномоченный разрешает спор в досудебном порядке между страховщиками и клиентами страховой компании бесплатно. Срок рассмотрения жалобы — не более 30 суток. Если страховая компания или автовладелец не согласны с решением, они могут оспорить его в суде.

как изменится формат выдачи полиса с марта 2020 года?

С 8 марта 2020 года страховые компании изменили порядок оформления страховых полисов автогражданской ответственности. Полис ОСАГО для владельцев транспортных средств теперь будет оформляться по новым правилам в электронной или бумажной версиях. В чем особенности нового порядка оформления полисов в 2020 году и какие цели преследуют данные нововведения?

Как изменился полис ОСАГО с 8 марта

В России действуют два типа страхования для автовладельцев: обязательное страхование ОСАГО и добровольное — КАСКО. Без обязательной страховки ОСАГО водитель не может пользоваться авто, тогда как договор КАСКО он подписывает по своему желанию.

По измененным правилам полис ОСАГО и КАСКО будут оформляться в виде единого документа. Теперь не нужно будет заключать договор на добровольное страхование, как отдельный документ. Сведения о подписанном договоре КАСКО теперь можно внести на оборот полиса ОСАГО. Измененная форма полиса будет иметь бумажную и электронную версии. При этом КАСКО по-прежнему останется добровольным и принуждать к его заключению автовладельца никто не вправе.

В новом формате полиса также будут содержаться дополнительные пункты: о рисках утраты или повреждения авто. ОСАГО может предусматривать франшизу на ремонт в пределах 20% от суммы страховки.

Какие еще изменения в части ОСАГО нужно учесть

Изменения формы полиса стали одной из инноваций, связанных с правилами страхования транспортных средств. Так, в сентябре 2019 года вступили в силу поправки к закону об ОСАГО, которые сделали возможным оформление европротоколов без сотрудников полиции. Его стало возможно оформить в электронном виде с помощью мобильного приложения Госуслуги. Затем появилась возможность получения результатов рассмотрения в электронном виде.

С января 2020 года также изменился комплект документов, которые должен предъявить водитель при проверках на дороге. Из него исключили полис ОСАГО на бумажном носителе. До этого водители обязаны были иметь при себе бумажную копию полиса. Теперь полицейский может запросить сведения о договоре страхования электронно в автоматизированной системе.

Зачем объединили полисы

Инициатива о двойном полисе была высказана в Госдуме еще год назад, и уже тогда она получила одобрение со стороны Правительства. Эксперты авторынка и сами страховые компании не находят в объединении двух типов страховых полисов практической и экономической ценности.

Оформление двойного полиса не предполагает никаких дополнительных скидок для покупателей. Дешевле новый полис точно не станет, а скидка на оформление КАСКО для владельцев ОСАГО в некоторых страховых компаниях действует и сейчас. Порядок возмещения убытков по новому полису так же не поменяется: КАСКО и ОСАГО по-прежнему страхуют разные категории рисков и регулируются разными законами.

К дополнительным нагрузкам для страховщиков новый формат полиса не приведет. Напротив, им будет удобнее оформлять один документ вместо двух при кросс-продажах (одновременном подписании автовладельцем нескольких договоров КАСКО и ОСАГО). Водители по-прежнему смогут не возить с собой полис в бумажном виде.

Таким образом, страховые компании с 8 марта 2020 года начали оформлять новые полисы обязательного страхования гражданской ответственности (ОСАГО). Согласно изменениям, сведения о договоре добровольного автострахования (КАСКО) теперь вносятся на оборот полиса. Договор КАСКО теперь необязательно заключать, как отдельный документ. «Двойной страховой полис» доступен в электронном и бумажном видах. Порядок возмещения убытков и стоимость страховки при этом останутся неизменными.

Эксперт в сфере права и финансов

От чего зависит стоимость КАСКО на новый автомобиль

Есть и некоторые другие факторы, влияющие на формирование цены договора страхования:

- диапазон рисков, по которым предусмотрена выплата;

- возраст водителя (наиболее дешевая страховка для тем, кому от 22-64 лет);

- стаж вождения;

- год выпуска транспортного средства;

- статистика угона данной модели авто;

- наличие противоугонной системы;

- модель, марка и класс автомобиля;

- число водителей, допущенных к вождению;

- наличие дополнительных услуг (сопровождение аваркома, эвакуация);

- наличие франшизы.

Если к управлению транспортным средством допущено неограниченное число лиц, цена страховки может повыситься в 2 раза.

Хотя в разных страховых фирмах стоимость полиса на новую машину сильно отличается, при выборе компании стоит обращать внимание не только на этот показатель

Важно следующее:

- какая репутация страховщика;

- есть ли отдел по возмещению ущерба в городе проживания;

- возможно ли выбрать метод возмещения (деньги или ремонт);

- каков список случаев, когда компенсация не предусмотрена;

- обязательно ли ночное гаражное хранение.

Иногда цена страховки в компании, предложенной автосалоном, дороже, чем при аналогичных условиях в другой фирме.

Также от оформления договора сразу на несколько лет лучше отказаться. Дело в том, что спустя год авто уже не будет считаться новым, поэтому цена страхования будет ниже.

В чем отличие от старого бланка

Новый дизайн бланка

Первое, что бросается в глаза при сравнении старого и нового бланков, это их дизайн. Новый бланк ОСАГО и КАСКО имеет яркий современный дизайн, что делает его более привлекательным и удобным в использовании.

Также на новом бланке указывается единый номер договора ОСАГО и КАСКО для упрощения оформления страховки.

Изменение порядка заполнения

Еще одной особенностью нового бланка является изменение порядка заполнения. Теперь в бланке существует строгий порядок заполнения полей, что делает процесс оформления более простым и понятным для всех пользователей.

Также бланк стал более информативным. Теперь на нем указываются все необходимые данные для страховки, включая данные о страховой компании, дату начала и окончания действия договора, данные о владельце и автомобиле, а также условия договора.

Удобство использования

Новый бланк ОСАГО и КАСКО спроектирован таким образом, чтобы облегчить процесс оформления страховки. На нем указываются все необходимые данные в удобном формате, что делает его более удобным в использовании.

Бланк также имеет четкие границы полей, что помогает владельцам автомобилей лучше понимать, как заполнять договор страхования, и делает процесс оформления страховки более понятным и простым.