Содержание ФЗ № 40 от 25.04.2002 г

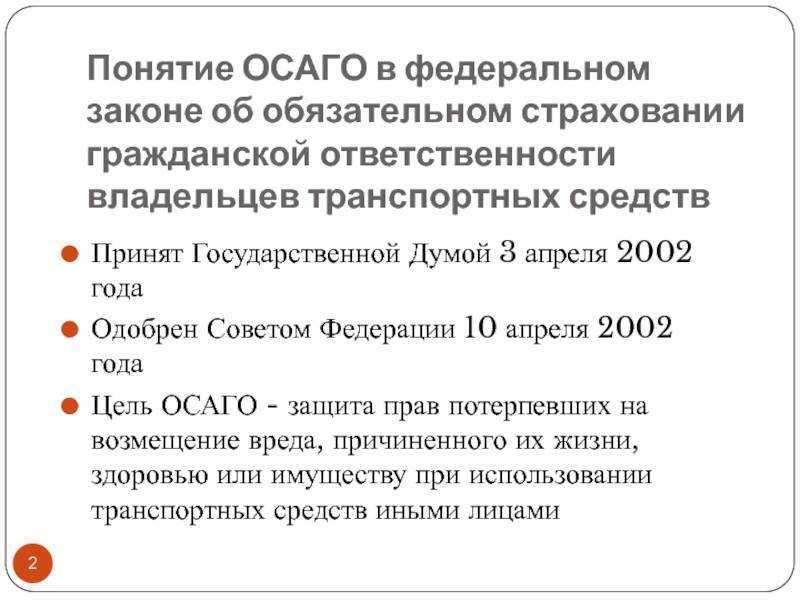

Согласно положениям нормативного акта, объектом, подлежащим страхованию, являются имущественные интересы собственника ТС. При наличии страхового договора владелец авто имеет право на получение компенсационных выплат, в случае, если жизни, здоровью или имуществу участников ДТП был нанесен ущерб.

Однако закон определяет перечень случаев, в которых выплаты не осуществляются:

- причинение морального ущерба участникам ДТП;

- участие в ДТП автомобиля, не указанного в договоре страхования;

- получение повреждений в результате учебной езды или соревнований, а также при испытаниях транспортных средств на полигонах;

- в результате ДТП окружающей среде был нанесен ущерб;

- повреждения получили объекты интеллектуальной собственности или ценные бумаги;

- порча имущества произошла в результате действий водителя.

Максимальный размер компенсации, которую автовладелец может получить по договору ОСАГО, составляет:

- 400 000 рублей – при необходимости восстановления имущества, получившего повреждения в ДТП;

- 500 000 рублей – при возникновении в результате ДТП физических повреждений, травм и увечий у лиц, ставших его участниками.

Срок действия договора ОСАГО составляет 1 год с момента его заключения.

Основные поправки в Закон об ОСАГО, вступившие в силу со 2 августа 2014 года

- Введено безальтернативное возмещение убытков. Если ранее пострадавший в ДТП мог выбирать, куда обратиться за выплатой (в свою страховую компанию или в компанию виновника), то со 02.08.2014 выплачивать возмещение будет только своя страховая компания. Данное правило распространяется, в том числе, и на полисы ОСАГО, которые были оформлены до 2 августа! Единственное исключение – ситуация, когда автовладелец написал заявление о возмещении в СК виновника до 02.08.2014. В этом случае выплата будет производиться по прежней схеме.

- Увеличен лимит выплат по «Европротоколу» (оформление ДТП без вызова сотрудников полиции) с 25 до 50 тысяч рублей для всех регионов России (кроме Москвы, Санкт-Петербурга, Московской и Ленинградской областей, см. ниже). Эта норма касается только тех ДТП, где оба участника оформили ОСАГО после вступления в силу поправки (т.е. после 2 августа 2014 года).

- Расширен перечень причин, по которым страховая компания вправе отказать в выплате по «Европротоколу»: участники ДТП в течение пяти рабочих дней не направили в СК свои Извещения о ДТП, не предоставили на осмотр свои транспортные средства или приступили к ремонту до осмотра страховщиком в течение 15 дней после аварии.

- В КоАП установлены штрафы за необоснованный отказ сотрудников страховой компании заключить договор ОСАГО, а также за навязывание дополнительных услуг при выдаче полиса ОСАГО. Штраф для должностных лиц составит 50 тыс. рублей.

- Коммерческие банки, в которых РСА (Российский Союз Автостраховщиков) имеет право размещать свои свободные средства не должны быть подконтрольны страховым компаниям-членам РСА.

Уменьшен срок рассмотрения заявления до 20 дней

2. Страховщик рассматривает заявление потерпевшего о страховой выплате и предусмотренные правилами обязательного страхования приложенные к нему документы в течение 30 дней со дня их получения. В течение указанного срока страховщик обязан произвести страховую выплату потерпевшему или направить ему мотивированный отказ в такой выплате.

21. В течение 20 календарных дней, за исключением нерабочих праздничных дней, со дня принятия к рассмотрению заявления потерпевшего о страховой выплате или прямом возмещении убытков и приложенных к нему документов, предусмотренных правилами обязательного страхования, страховщик обязан произвести страховую выплату потерпевшему или выдать ему направление на ремонт транспортного средства с указанием срока ремонта либо направить потерпевшему мотивированный отказ в страховой выплате.

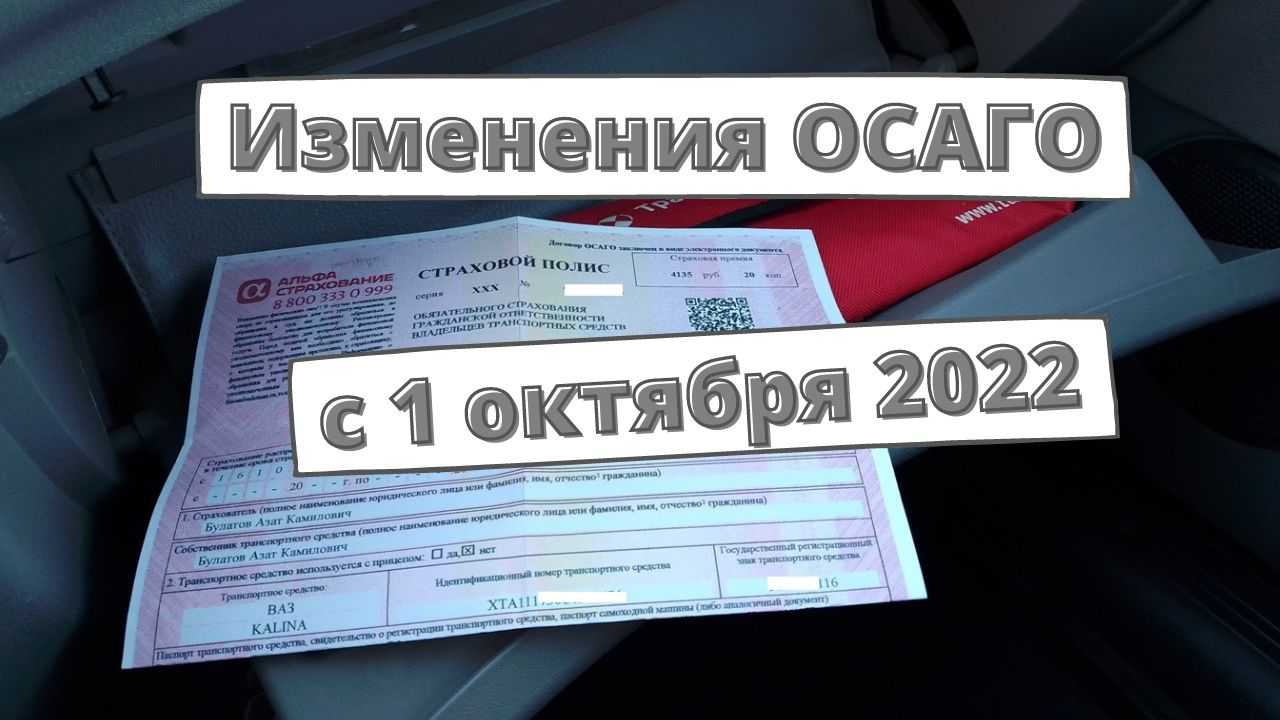

Изменения в законе об ОСАГО на 2017 год

Итак, что же ожидает автомобилиста в грядущем году. Главный вопрос по поводу возмещения вреда. Бурю общественного возмущения вызвала в свое время идея, в соответствии с которой страховое возмещение можно получить только в виде ремонта.

Возмущение общественности было обоснованным. Ведь совершенно неизвестно какого качества и насколько полным будет обязательный ремонт, если ответственность за него будет нести компания.

Так как ей жизненно важно как можно больше сэкономить, то и технические центры она будет выбирать третьесортные и дешевые. Подобное условие водителей ну никак не устраивало

Поспешим успокоить автовладельцев. Эта инициатива в представленном виде так и не была включена в законопроект. Это значит, что право выбора за получателем страховки сохраняется. Но все же есть некоторые особые новшества.

Потерпевший не будет обладать правом на проведение технической экспертизы при помощи частного лица до обращения в страховую компанию и поступления предложения выплаты с ее стороны. Никто, правда, не мешает оспорить решение по размеру оплаты и вступать в деловые отношения с независимым экспертом в будущем. Но только после страховой.

Ужесточается ответственность независимого оценщика. Если выяснится, что сумма возмещения незаконно завышена им более чем на 10%, его могут лишить лицензии.

Что нужно знать владельцам автомобилей?

Новые правила ОСАГО

С июля 2016 года вступили в силу новые правила ОСАГО. Теперь владельцы автомобилей должны обращаться в страховую компанию не только в случае ДТП, но и при возникновении других ситуаций, таких как кража или угона автомобиля. Кроме того, владельцы автомобилей обязаны предоставить страховой компании документы, подтверждающие наличие у них водительских прав и технической документации на автомобиль.

Изменение тарифов

С новыми правилами ОСАГО изменились и тарифы на страхование. Теперь страховые компании устанавливают тарифы на страхование в зависимости от стажа водителя, возраста автомобиля, мощности двигателя и других факторов

Изменение тарифов может повлиять на стоимость страховки, поэтому перед оформлением страхования стоит обратить внимание на условия страхования и уточнить, каким образом были расчитаны тарифы

Расширение перечня возможных выплат

С новыми правилами ОСАГО расширился перечень возможных выплат по страховому случаю. Теперь страховая компания может выплатить компенсацию не только по пострадавшим в ДТП, но и в случае кражи, угона, пожара и других несчастных случаев. Однако, для этого необходимо подтверждение этих ситуаций, которые должны быть описаны в страховом полисе.

Оформление страховки в Интернете

С новыми правилами ОСАГО страховые компании могут предлагать услуги оформления полиса через Интернет. Это удобно для владельцев автомобилей, которые не хотят тратить время на посещение офиса страховой компании. Также онлайн-оформление может быть дешевле, чем оформление в офисе, что может быть полезно для владельцев автомобилей, которые хотят сэкономить на страховании.

Новые требования к страховым компаниям

Повышение минимальной выплаты

С 4 июля 2016 года минимальная выплата по ОСАГО увеличена до 500 тысяч рублей. Это значит, что страховые компании больше не смогут выплачивать менее этой суммы при ДТП. Такое решение принято для защиты прав потерпевших и обеспечения более качественной выплаты при страховых случаях.

Контроль затрат страховых компаний

Теперь страховые компании обязаны детально отчитываться о затратах, связанных с выплатой страховых возмещений по ОСАГО. Это поможет контролировать расходы страховых компаний и установить порядок выплаты компенсаций.

Персональное обслуживание клиентов

Новые требования к страховым компаниям предусматривают персональное обслуживание клиентов. Теперь компании обязаны предоставлять информацию по страховым случаям в удобной форме и своевременно отвечать на запросы клиентов. Это поможет повысить качество обслуживания страховых клиентов и улучшить работу страховых компаний в целом.

Расширены возможности страховых компаний в урегулировании спорных ситуаций

Что изменилось?

С 4 июля 2016 года, с момента вступления в силу нового закона об ОСАГО, страховые компании получили больше полномочий при урегулировании спорных ситуаций.

Теперь компании имеют право заявлять требования о возмещении убытков не только в отношении водителей, но и владельцев транспортных средств, которые не имели страхового полиса ОСАГО в момент ДТП.

Кроме того, страховщики получили право требовать у водителей документов, подтверждающих стоимость и объем ущерба, а также дополнительной информации о ДТП. В случае отказа от предоставления данных, страховые компании имеют право приостанавливать выплаты по ремонту поврежденного транспорта.

Преимущества новшеств

Данное изменение закона обновило процедуру урегулирования ДТП и сделало ее проще и более прозрачной для всех участников.

Страховщики теперь имеют возможность более точно определить размер возмещения, что позволит снизить количество спорных ситуаций и повысит ответственность водителей.

Кроме того, благодаря расширенным возможностям страховых компаний, ущерб, возникший при ДТП, будет быстрее возмещен, и пострадавший получит нужную помощь вовремя.

Закон об ОСАГО с 2017 года

Закон об ОСАГО, новая редакция с 1 сентября 2016 года, вступил в силу, поэтому стоит рассмотреть все внесенные в него изменения более подробно. Данная информация также размещена и на официальном портале правовой информации для общественного просмотра и обсуждения. В рамках данной статьи рассмотрим ключевые изменения с их подробным анализом. Это позволит вам разобраться, что говорит новый закон об ОСАГО с 2017 года относительно процедуры страхования гражданской ответственности автовладельцев.

1. Возможно, будут введены новые повышающие коэффициенты для тех граждан нашего государства, которые часто нарушают правила дорожного движения. Страховщики предлагают существенно повысить для них стоимость страховки с учетом числа зафиксированных правонарушений в прошлом периоде.

2. Полный отказ от коэффициента мощности в ОСАГО.

3. Денежные выплаты могут быть заменены на натуральное возмещение ущерба, т.е. фактическое проведение ремонта в специализированном техническом центре. Выбрать пункт ремонта владелец авто сможет только по согласованию со страховщиком. В свою очередь, последний будет нести полную ответственности за некачественно выполненный ремонт и иные виды работ, связанные с восстановлением автомобиля после ДТП. В связи с этим, получить денежные средства за ремонт будет уже невозможно.

4. Не будет учитываться и амортизация комплектующих запасных частей.

5. Все иностранные граждане, въезжающие на территорию нашей страны, должны будут иметь страховой полис, соответствующий все стандартам ФЗ.

6. Поправки коснутся и категорий ТС, собственники которых на сегодняшний момент не должны приобретать полис. Теперь от обязательного страхования могут освободиться лишь владельцы транспортных средств, чья скорость не превышает 20 км/ч.

7. Лимит ущерба при ДТП при оформлении Европротокола будет увеличен до 100 тыс. руб. Данная поправка позволяет самостоятельно оформить документ о случившейся аварии, не привлекая к этому сотрудников ГИБДД для установления суммы страховой выплаты. Если же вы считаете, что размер понесенного ущерба свыше установленного лимита, то без сотрудников полиции просто не обойтись. При составлении Европротокола заполняется соответствующий бланк и подписывается обеими сторонами. Стоит также отметить, что лимит в 100 тыс. руб. установлен лишь для городов России. Для регионов Федерального значения он составит 400 тыс. руб.

Стоит также отметить, что закон об ОСАГО с 1 января 2017 года изменяет правила подачи и компенсации понесенных убытков при возникновении дорожно-транспортного происшествия.

Электронные полисы

В России существуют регионы, в которых очень проблематично приобрести полис ОСАГО. Отсутствие бланков полисов у страховщиков и огромные очереди в офисах страховых компаний, заставляют автовладельцев искать другие пути оформления договоров автогражданки.

Поскольку без ОСАГО ездить нельзя, водители, столкнувшие со сложностями продления полиса, порой обращаются к малознакомым агентам. Нередко такие договоры оказываются поддельными, что влечет за собой сложности в получении страховой выплаты.

Для того чтобы снять сложившуюся напряженность, в прошлом году руководством Страны были введены поправки в «Закон об ОСАГО», позволяющие страховым компаниям заключать договоры автогражданки в виде электронного документа.

Однако до настоящего времени продажа электронных полисов не была необходимым условием для страховщиков и многие компании этим пренебрегали. Новая редакция Закона ОСАГО делает этот пункт обязательным.

С 1 января следующего года все страховые компании обязаны будут осуществлять продажу полисов ОСАГО не только в бумажном виде, но и в электронном.

В связи с этим они будут должны принимать документы, необходимые для покупки полиса, в виде электронного документа.

В старой версии Закона ФЗ 40, покупка ОСАГО через интернет сопровождалась отправкой автовладельцу электронного бланка полиса, которую нужно было просто распечатать. Обменять такой документ на обычный договор, оформленный на бланке строгой отчетности Гознака, было нельзя.

С 1 января, купив электронный полис, автовладелец может запросить у страховщика классическую версию документа.

С 1 января, купив электронный полис, автовладелец может запросить у страховщика классическую версию документа.

Для этого необходимо лишь обратиться в офис страховой компании, где полис будет распечатан на бланке строгой отчетности. Кроме того, можно попросить страховщика направить полис по адресу проживания страхователя Почтой России, однако за пересылку должен будет заплатить автовладелец.

Поскольку продажа электронных полисов теперь обязательна для всех страховых компаний, Закон ОСАГО, новая редакция, обязывает страховщиков обеспечить бесперебойную работу своих интернет-сайтов, чтобы не создавать трудности для желающих приобрести страховку.

Итак, подытоживая:

- Со следующего года в любой компании можно купить ОСАГО через интернет;

- Документы, предусмотренные правилами, направляются страховщику в электронном виде;

- После покупки электронный полис можно заменить на обычный;

- Сайты страховых компаний будут работать без перебоев.

Закон об ОСАГО — новая редакция 2016 года

Ежегодно в закон вносятся изменения, больше или меньше влияющие на стороны, участвующие в страховых случаях. Наиболее заметные изменения последних лет были к 2016 году и к 2017.

Поправки в закон 2016

В июле 2016 года была произведена одномоментная замена всех действующих полисов ОСАГО

Важно, что затраты по этой процедуре в полном объеме легли на плечи страховщиков

В связи с изменением размера возмещения ущерба транспорта до 400 000 рублей, и пострадавшим лицам до 500 000 рублей, увеличились размеры страховых выплат. Кроме того, изменились данные, применяемые для расчета суммы. Так, на 2016 год важны:

- регион проживания;

- мощность ТС;

- категория ТС;

- наличие прицепа;

- коэффициент аварийности и размер ущерба;

- возраст и стаж водителя;

- количество лиц, допущенных к управлению ТС;

- возраст ТС и срок страховки.

С 2016 года расчет покрытия расходов возмещение вреда здоровья потерпевшим производится по таблице. Упрощен порядок подтверждения полученного вреда здоровью и получение выплат.

Перечень лиц, являющихся получателями страховки в случае смерти потерпевшей стороны, расширен.

Введены поправки по введению получения электронного полиса ОСАГО.

Введено безальтернативное ПВУ. Это означает, что потерпевший может обращаться за возмещением в ту компанию, в которой приобретал полис. При этом сама компания не может отказать в рассмотрении возмещения.

При этом важно, чтобы в ДТП не пострадало иное имущество, кроме двух ТС. При учете количества ТС прицеп не считается.

Поправки 2017 года

Рассмотрим, что представляет собой новый закон об ОСАГО с 2017 года. На 2017 год в закон об автостраховании ОСАГО внесены следующие поправки:

- Сроки осмотра повреждений составляют 5 дней со дня извещения страховщика о ДТП.

- Запрет независимой экспертизы, при которой существовала возможность «подгонки» результата, выгодного одной стороне. В 2017 году данные таких экспертиз не имеют юридической силы.

- Срок рассмотрения претензий страховщиками увеличен до 10 дней.

- Полис ОСАГО не может быть заключен на срок менее 12 месяцев.

- Возможность приобретения полиса через интернет. Лицо, предоставившее недостоверные сведения при такой покупке несет ответственность. При выявлении таких нарушений виновник ДТП будет полностью оплачивать нанесенный ущерб. Кроме того, он обязан возместить страховщику разницу в полисах.

Эксперты считают, что именно такая практика характера для цивилизованного общества, ратующего за защиту прав граждан в области страхования.

Специфика закона в нашей стране в неоднозначной трактовке и исполнении положений закона, ведь многие компании стремятся минимизировать или аннулировать обязательства перед страхователем. Принятые к настоящему времени поправки направлены на повышение эффективности закона.

https://youtube.com/watch?v=pNRM-awgtAM

Дорогие читатели! Наша статья могла устареть.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справаИли звоните по телефонам:

Это быстро и бесплатно!

Основные поправки в Закон об ОСАГО, вступающие в силу с 1 сентября 2014 года

-

Изменится модель расчёта и установления тарифов для расчёта стоимости ОСАГО:

- Для расчёта стоимости полиса ОСАГО будет введён тарифный коридор с максимальными и минимальными значениями для каждого типа транспортного средства. Страховые компании вольны выбирать тариф в рамках указанного коридора по своему усмотрению.

- Отменяется страхование ОСАГО для техники без колёсного движителя (гусеничной, санной и т.д.). Кроме того, не нужно будет страховать прицепы ряда грузовых автомобилей. Но при этом цена полиса для тягача будет немного выше, чем ранее, и в нём должна будет стоять отметка о наличии прицепа.

- Впервые законодательно закрепится сумма, которую страховая компания вправе удержать при расторжении договора ОСАГО – 20% от уплаченной премии.

- Сокращается срок, в течение которого страховая компания должна принять решение о выплате или об отказе в выплате, направив соответствующее уведомление потерпевшему. С момента получения всех документов до принятия страховщиком решения должно пройти не более 20 рабочих дней (ранее было 30). За превышение 20-дневного срока пеня составит 0,05% от суммы страховой выплаты за каждый день просрочки.

- Получать возмещение ущерба будет возможно не только в виде денежной выплаты, но и в виде ремонта на станции ТО, с которой у страховой компании имеется договор. Выбирать вид возмещения будет потерпевший.

- Увеличится размер пени с 0,1% до 1% от предполагаемой суммы возмещения потерпевшему за каждый день просрочки, если СК будет затягивать с выплатой или ремонтом.

- Ужесточатся санкции к компаниям, необоснованно отказавшим своему клиенту в выплате. Если суд встанет на сторону потерпевшего, признав его требования справедливыми, страховая компания вынуждена будет выплатить ему штраф в размере 50% от разницы между совокупным размером страховой выплаты, определённой судом, и размером выплаты, осуществлённой компанией в добровольном порядке.

- Вводится определённый досудебный порядок урегулирования споров по ОСАГО. Если потерпевший не согласен с размером выплаты, которую насчитала ему страховая компания, он не имеет права немедленно подавать иск в суд. Сначала он должен повторно обратиться к страховщику, обосновав свои требования. СК должна рассмотреть претензии и дать ответ при повторном обращении недовольного клиента в течение пяти календарных дней.

- В части, не регулируемой Законом об ОСАГО, будет применяться Закон «О защите прав потребителей».

Осмотр автомобиля после ДТП

ФЗ об ОСАГО необходимость предоставления поврежденного транспортного средства независимому эксперту, который по поручению страховщика должен осмотреть автомобиль. Но ранее потерпевшему разрешалось самостоятельно привлечь экспертов, если страховая компания не организует осмотр в течение 5 дней.

ФЗ об ОСАГО необходимость предоставления поврежденного транспортного средства независимому эксперту, который по поручению страховщика должен осмотреть автомобиль. Но ранее потерпевшему разрешалось самостоятельно привлечь экспертов, если страховая компания не организует осмотр в течение 5 дней.

Теперь законодательство значительно ужесточило требования к предоставлению машины на осмотр страховщику. Главным образом это было сделано для борьбы с, так называемыми автоюристами, и не должно коснуться честных граждан. Злоупотребляя свои правом самостоятельно организовать осмотр, автоюристы избегают встречи с экспертом страховой компании, лишая тем самым страховщика оценить размер ущерба и износ.

Итак, теперь потерпевший, намеренный получить выплату страхового возмещения, обязан предоставить машину на осмотр в страховую компанию в течение 5 дней со дня подачи заявления. Если осмотр не состоится страховщик может вернуть автовладельцу все поданные им документы и заявление о страховой выплате.

После этого потерпевший не имеет права самостоятельно организовывать независимую экспертизу, потому что результаты такой оценки не будут приняты страховой компанией в подтверждение размера причиненного ущерба. Для получения страхового возмещения придется заново подать заявление и все необходимые документы и все-таки предъявить машину на осмотр. Срок рассмотрения при этом начнет свое течение в даты повторной подачи заявления.

У страховых компаний тоже появились новые обязанности.

Теперь страховщик обязан осмотреть автомобиль строго в течение 5 дней с даты заявления. Ранее этот срок был растянут, 5 дней считались от даты, с которой потерпевший был готов показать машину.

Подведем итоги вышесказанного:

- Осмотр производится в течение 5 дней с даты заявления;

- Потерпевший в обязательном порядке предоставляет машину эксперту страховщика;

- В случае, если осмотр не состоялся, заявление о страховой выплате остается без рассмотрения и возвращается заявителю.

Принятые изменения в законе об ОСАГО о замене страховых выплат

Бесплатная юридическая консультация

17 марта 2017 года Государственная дума приняла в третьем чтении поправки к Закону об ОСАГО. 22 марта 2017 года Совет Федерации утвердит сделанные изменения в статье 12 Федерального закона от 25 апреля 2002 года № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств». Новые поправки касаются замены денежных компенсаций натуральным возмещением по ОСАГО. Как только новая редакция Закона будет подписана Президентом РФ, изменится основная концепция рынка автострахования в России. По мнению законодателей, изменения в законе об ОСАГО вступят в силу уже в конце мая или в начале июня текущего года.

Что такое натуральное возмещение по ОСАГО

До последнего времени страховые компании в случае ДТП выплачивали денежные компенсации пострадавшей стороне в соответствии с суммами, заявленными в страховых полисах. В новой редакции ФЗ об ОСАГО будет предписывать страховщикам направлять владельцев повреждённых транспортных средств в сервисные центры, с которыми страховые компании предварительно заключили договора. Таким образом, денежные выплаты уйдут в прошлое, уступив место натуральному возмещению по ОСАГО. Такие механизмы действуют во многих развитых странах, доказывая на практике эффективность подобной схемы, защищающей интересы всех участников.

Натуральное возмещение по ОСАГО предполагает следующие условия:

- сервисный центр, с которым страховщик заключает договор, должен находиться на расстоянии не более 50 километров от места ДТП и пункта проживания потерпевшего;

- список станций техобслуживания, с которыми страховая компания заключила договор, должен публиковаться на официальном сайте страховщика.

- если автоцентр находится дальше 50 километров, страховщик обязан оплатить доставку повреждённого транспортного средства в мастерскую;

- владелец поврежденного автомобиля может выбирать автоцентры из списка СТО, с которыми данная страховая компания заключила договор.

- если повреждённый новый автомобиль эксплуатируется не более 2-х лет, восстановительные работы должны проводиться в официальном дилерском центре;

- гарантии на ремонт транспортных средств в рамках натурального возмещения по ОСАГО составляют 6 месяцев, а в случае кузовных и малярных работ – 12 месяцев;

- в процессе ремонтных работ должны использовать только новые комплектующие, если владелец автомобиля не дал отдельного разрешение на применение деталей, бывших в употреблении;

- ремонт должен быть осуществлён в течение 30 рабочих дней, считая с момента доставки автомобиля в сервисный центр. Каждый день просрочки обойдётся страховщику в 0,5% от суммы страховой компенсации;

- при превышении стоимости ремонта страховой выплаты страховщик должен указать в направлении сумму переплаты, которая будет перечислена на счёт станции техобслуживания, занимающейся восстановлением повреждённого авто

В случаях, когда авария привела к полному уничтожению транспортного средства без возможности восстановления, смерти или тяжким повреждениям здоровья, предусматривается денежная компенсация. Закон предусматривает запрет на натуральное возмещение по ОСАГО в случае, если страховая компания неоднократно нарушала перечисленные положения. При подобном запрете страховщик будет снова возвращён к денежным компенсациям страховых случаев.

Плюсы и минусы изменений в законе об ОСАГО

Основное преимущество новой редакции заключается в существенном снижении рисков мошенничества, связанных с обманом страховых операторов. Второй очевидный плюс – это обязательный ремонт новых автомобилей в дилерских центрах за счёт страховой компании.

Среди недостатков новой редакции, способных ущемить интересы автовладельцев, специалисты указывают следующие моменты:

- если потерпевший выберет сторонний сервисный центр, то такой выбор придётся серьёзно аргументировать;

- непонятно, сколько раз страховая компания должна нарушить правила восстановления повреждённых автомобилей, чтобы Центральный Банк РФ запретил такому оператору натуральное возмещение по ОСАГО. В частности, в законе обозначено «два и более раза» — не совсем ясно, что скрывается за словом «более»

Принятые изменения касаются страховых договоров, заключённых после вступления новой редакции в силу. Новые поправки к ФЗ об ОСАГО свидетельствуют о том, что законодательная власть стремиться постоянно совершенствовать положения главного механизма регулирования рынка автострахования.

Что изменилось?

Ежегодно в силу вступают новые положения ОСАГО. Со стороны владельцев авто можно увидеть не только положительные стороны, но и явно отрицательные.

Достоинства обновлений

В первую очередь, уменьшился срок рассмотрения заявлений от потерпевших: теперь это происходит 20 дней. Такие перемены дают возможность быстрее получить страховые выплаты, что очень радует обоих участников происшествия.

Важным изменением является возможность выбора способа получения возмещения ущерба: в денежном выражении или в возможности совершить ремонт за счет средств страховщика.

Важным изменением является возможность выбора способа получения возмещения ущерба: в денежном выражении или в возможности совершить ремонт за счет средств страховщика.

Если же ущерб причинен имуществу, не относящемуся к ТС, возмещение возможно только в денежном выражении.

Так, если автомобиль повредил крыльцо здания, врезавшись в него, хозяин помещения получит деньги, но не сможет потребовать произвести ремонт.

Увеличена неустойка потерпевшему за задержку выплат. Сегодня это 1% за каждые сутки просрочки. Это дает возможность получить увеличенную сумму в ситуации с нарушением прав владельцев ТС.

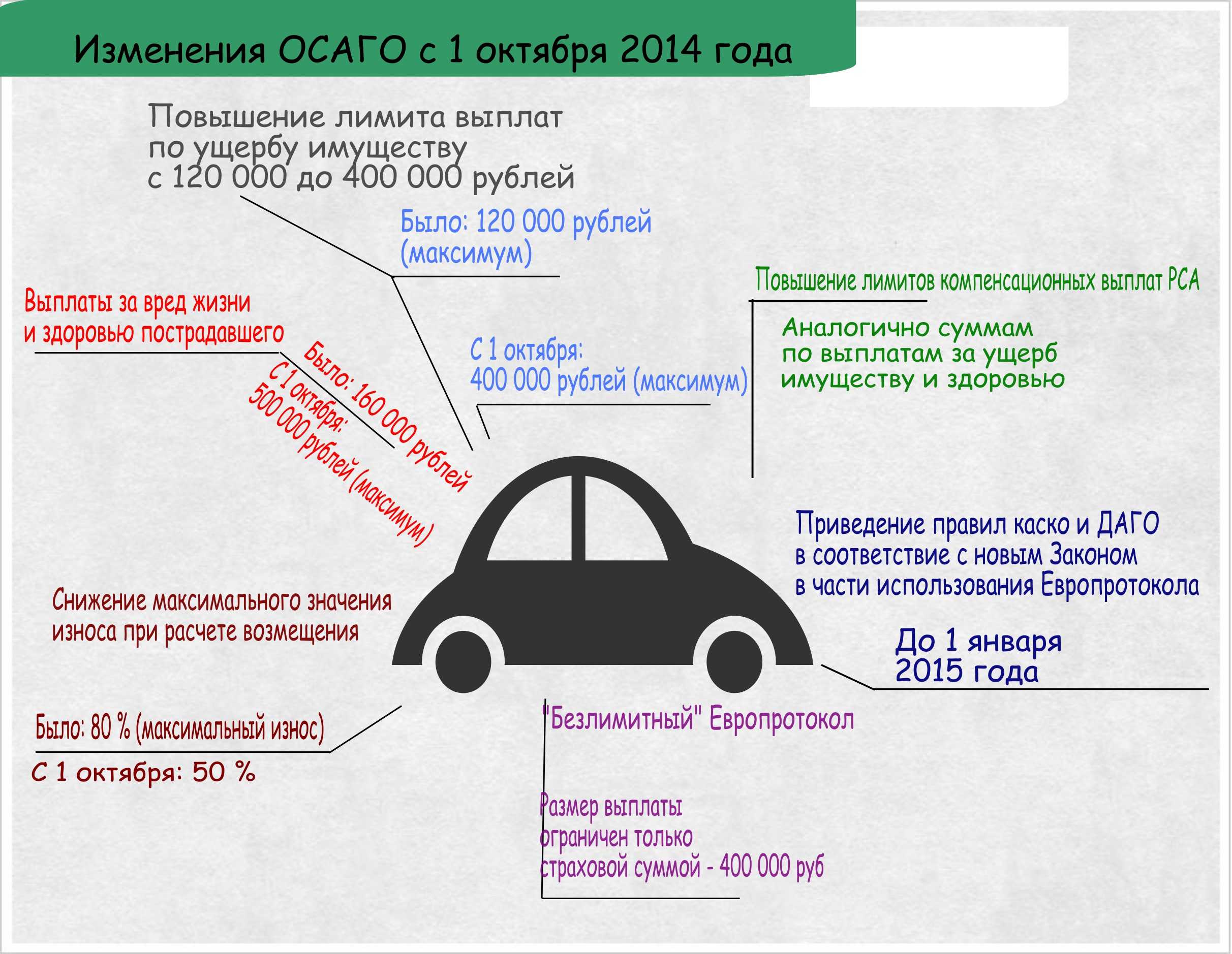

Снизился уровень износа запчастей автомобиля, учитывающийся при расчете выплаты. Сегодня этот уровень достигает 50%. Если раньше страховщик мог компенсировать только 20% стоимости детали, изношенной на 80%, то сейчас он обязан возместить половину стоимости новой детали

Особенно важно это нововведение для владельцев машин, имеющих длительный срок эксплуатации

Сумма ущерба, выплачиваемая без оформления ДТП сотрудниками ГИБДД, возросла до 50 000 рублей. Оформление производится при одновременном соответствии требованиям:

- ДТП произошло между ТС, оба из которых имеют страховые договора.

- Ущерб причинен только двум указанным ТС.

- С обстоятельствами происшествия, с перечнем повреждений согласны оба участника, что фиксируется в извещении о ДТП. Бланк выдается страховщиком в момент получения полиса ОСАГО. Заполнен он быть должен по всем правилам.

Данное изменение касается владельцев, получивших страховые полисы после 1.08.14 года. В иных случаях сохраняется лимит в 25 000 рублей.

Изменение, особенно радующее автовладельцев, касается суммы выплат. На сегодня максимальный размер возмещения – 400 000 рублей

Особенно важно, что эта сумма не делится между участниками страхового случая, а предназначена для каждой стороны

Для возмещения здоровья и жизни человека предназначается сумма до 500 000 рублей.

Недостатки

Основной негатив направлен на повышение тарифов. Установлены минимальные и максимальные значения, что дает возможность лавирования.

Основной негатив направлен на повышение тарифов. Установлены минимальные и максимальные значения, что дает возможность лавирования.

Базовые ставки для ТС категории «Б», владельцами которых являются физические лица, составляют 2440-2575 рублей – это говорит об увеличении на 25%.

Второй «минус» изменений – риск для виновника ДТП, оформившего происшествие без участия представителей ГИБДД. Страховщик может требовать возмещения материальных затрат с виновника в случаях:

- Если в извещение страховщику отправлено по истечение 5 дней после ДТП.

- Если автомобиль не был осмотрен экспертами страховщика или не был отдан в ремонт в течение 15 дней после ДТП.

Если при ДТП решено не обращаться в ГИБДД, следует учитывать все сопутствующие нюансы.

Эксперты о повышении тарифов ОСАГО

Рынок «автогражданки» терпит убытки. Это объясняется постоянными разногласиями между автомобилистами и страховщиками, ростом цен на транспортные запчасти. По словам экспертов, отрицательный результат от операций по КАСКО за несколько месяцев 2013 года вызовет необходимость в подъеме тарифа на обязательное страхование. С повышением стоимости будут затронуты абсолютно все владельцы автомобильного транспорта. Удорожание ОСАГО связано с законопроектом, принятым в июле 2014 года. О том, прибыльно или убыточно обязательное страхование для страховщиков, размышляют эксперты и представители компаний, специализирующихся на оказании данной услуги.

По мнению Виктора Похмелкина, который занимает должность председателя Движения автомобилистов России, ОСАГО – это вид принудительной социальной нагрузки во всех регионах планеты, кроме Российской Федерации. Этот вид деятельности несет убытки. Но если ей не заниматься, то у компаний не будет лицензии, позволяющей вести другие доходные дела. Поэтому у страховщиков нет другого выбора. Остается только вкладывать финансы в безопасность движения на трассах. Российские компании предпочли получать прибыль с ОСАГО. Частая причина ДТП – плохое дорожное перекрытие. А при возвращении материальных средств страховщикам через суд пришлось бы приводить все дороги в идеальное состояние. Виктор Похмелкин считает, что тарифы ОСАГО не должны повышаться.

РСА произвел расчеты и пришел к выводу: текущий тариф недостаточен приблизительно на 12%. С 1 октября 2014 года планируется увеличение страховых выплат за ущерб, причиненный имуществу потерпевшего. А с начала октября 2015 года будет увеличена сумма за вред, нанесенный человеческой жизни и здоровью. Внесение изменений в закон ОСАГО подразумевают и прочие нововведения, которые существенно повлияют на расходы страховщиков. Если сумма выплат не изменится, с рынка исчезнут многие компании. Тогда систему ОСАГО ждут неблагоприятные последствия.

Один из автоэкспертов Сергей Асланян не верит в убыточность ОСАГО и приводит пример с собственного опыта. По закону страховщикам должно быть возвращено 80% выручки. Но Сергей отмечает, что ни разу не получил даже 50%. По мнению автоэксперта, об убыточности ОСАГО не может быть и речи. Поэтому тарифы повышать незачем.

Генеральный директор «ГлавСтрахКонтроля» Николай Тюрников считает, что страдают только недобросовестные страховые фирмы. Ведь у многих из них бизнес построен на обмане, так как выплаты по ОСАГО не были осуществлены. Это длилось более 10 лет. Спустя это время люди обратились к органам судебной власти. Суд обязал страховщиков доплатить. Глава «ГлавСтрахКонтроля» отмечает, что цены полиса ОСАГО в России высокие с учетом низких выплат.