Частые вопросы

Нужно ли платить налог, если продал машину дороже, чем купил? Нужно только в том случае, если машина продана раньше трех лет после покупки. И если при этом она стоит дороже 250 000 Р.

Нужно ли платить налог с продажи подаренного авто? Нужно, но только если машиной владели меньше трех лет и не хватает вычета, который можно применить. Вот эти случаи:

- Машину подарил близкий родственник. Вы продали ее дороже 250 000 Р и дороже, чем ее купил даритель.

- Машину подарил близкий родственник, а вы продали ее дороже 250 000 Р. При этом подтвердить расходы дарителя на покупку авто не получается — например, если он сам получил ее в подарок.

- Машину подарил неблизкий родственник, а вы продали ее дороже 250 000 Р. При этом стоимость, от которой вы заплатили налог с подарка, меньше, чем сумма, за которую вы продали автомобиль.

Что делать, если нет документов, подтверждающих сделку купли-продажи автомобиля? У налоговой в любом случае будет информация о факте продажи машины. Ее передаст ГИБДД, когда новый собственник оформит автомобиль на свое имя или продавец прекратит регистрацию. Поэтому при продаже раньше минимального срока владения лучше без напоминаний подать декларацию.

Если договор купли-продажи не сохранился, план действий такой:

- Попробовать восстановить документ. Можно запросить копию у нового владельца. Если это автосалон, проблем нет — они пришлют копию. Если машину продали физлицу, покупатель может и не ответить — требованиями это не решить, только просьбами. Если вообще сохранились контакты для связи.

- Сделать запрос в ГИБДД. Этот вариант тоже без гарантии, но можно попробовать. Если покупатель зарегистрировал машину на свое имя, он предоставил договор купли-продажи.

- Сдать декларацию без договора. В этом случае нужно указать реальную сумму продажи — лучше не занижать. Налоговая инспекция может принять декларацию с указанной суммой даже без договора. Но если цена машины покажется заниженной, есть вероятность, что сумму оспорят — это придется делать в суде. Тогда за основу возьмут заключения оценщика для автомобилей примерно такой комплектации и года выпуска. А налог начислят расчетным методом — у налоговой есть такое право по закону.

Если покупаете или продаете машину, храните документы. Это не формальность, а реальный способ уменьшить налог с продажи, вообще его не платить и избежать споров с налоговой инспекцией.

Нужно ли платить налог при продаже транспортного средства по доверенности? Нет, при оформлении доверенности право собственности на машину не переходит. Владельцем остается тот же человек. Он по-прежнему сам должен платить транспортный налог и автоштрафы. Доход от продажи он не получал, поэтому и НДФЛ начислять не должен.

Но если машина фактически утрачена — то есть собственник выписал доверенность, больше не видел машину и точно не будет на ней ездить, он может прекратить регистрацию на свое имя, чтобы не платить транспортный налог. НДФЛ при этом все равно начислять не придется, потому что прекращение регистрации — это не продажа. Дохода все равно нет.

Нужно ли платить налог при продаже двух автомобилей в течение года? Да, если несколько автомобилей проданы в течение одного года и раньше трех лет после покупки, нужно подать декларацию. Сумма налога при этом зависит от расходов на приобретение — возможно, они окажутся выше, чем цена продажи, тогда налога не будет. Если документов о расходах нет, можно использовать вычет в размере 250 000 Р, но не на каждую машину, а на все вместе.

Если по одной машине есть документы о покупке, а по другой нет, можно применить оба вычета — фактические расходы и 250 000 Р.

Например, Иван продал два автомобиля, которыми владел меньше трех лет: за 500 000 Р и 300 000 Р. Одну машину он покупал по договору за 550 000 Р, а вторая досталась в наследство от отца — расходы на приобретение подтвердить нечем.

Расчет налога за два автомобиля

| Есть документы на покупку | Наследство | |

|---|---|---|

| Цена продажи | 500 000 Р | 300 000 Р |

| Фактические расходы | 550 000 Р | — |

| Вычет без документов | — | 250 000 Р |

| Налоговая база | 0 Р | 50 000 Р |

| НДФЛ к уплате | 0 Р | 6500 Р |

Цена продажи

Есть документы на покупку

500 000 Р

Наследство

300 000 Р

Фактические расходы

Есть документы на покупку

550 000 Р

Наследство

—

Вычет без документов

Есть документы на покупку

—

Наследство

250 000 Р

Налоговая база

Есть документы на покупку

0 Р

Наследство

50 000 Р

НДФЛ к уплате

Есть документы на покупку

0 Р

Наследство

6500 Р

Иван подаст одну декларацию за год, укажет там общие доходы от двух покупателей машин и два вида вычетов. Переносить остаток вычета с одной машины на другую нельзя. Считать налоговую базу нужно отдельно по каждому автомобилю. И хотя первую машину Иван продал с убытком 50 000 Р, эту сумму нельзя зачесть для уменьшения налоговой базы по унаследованному автомобилю.

При занижении цены проигрывает покупатель

Допустим, через год вы решите поменять машину. И удачно продадите ее также за миллион. Фактически доход вы не получите, ведь продали авто за ту же сумму, что купили. Но, с точки зрения ФНС, все выглядит совершенно по-другому: по документам вы приобрели машину немного дешевле, чем продали, а значит, получили доход.

Доход в миллион рублей вы на выбор можете уменьшить либо на расходы на приобретение автомобиля, либо на вычет в размере 250 тысяч. Но в вашем случае расходы по документам равны вычету, хотя реально вы потратили миллион. Однако реальность уже никого не интересует. Так что ваш облагаемый доход в этом случае — 750 тысяч. От этой суммы вы должны бюджету 13% — 97 500 Р.

Избежать этого можно, если указать в предыдущем договоре при покупке реальную стоимость. Купил за миллион — продал за миллион. Дохода нет, оснований для начисления налога тоже.

Конечно, и при будущей продаже машины можно занизить стоимость, но это возможно не всегда. Например, если соберетесь сдать автомобиль в салон по трейд-ину, в договоре укажут реальную стоимость. Занижать стоимость машины салону нет смысла: они потеряют деньги на налоге на прибыль.

А может быть и другая ситуация. Автомобиль продан дешевле, чем куплен. Если в договоре указана реальная стоимость, со стороны ФНС никаких вопросов не возникнет: купили за миллион, продали за 900 тысяч. Дохода нет, сплошные убытки, а за убытки платить налог не положено. Но если в договоре при покупке автомобиля была указана цена 250 тысяч, налоговая решит, что доход у физлица все же есть. В этом случае она имеет право начислить налог.

Реальные способы экономии при покупке машины

Граждане, продающие автомобиль, должны помнить, что тринадцать процентов от вырученных денежных средств будет взыскано государством. Это позволяет вести учет переходящей недвижимости. Уплачивая налог, гражданин ставит в известность правительственные структуры о смене владельца объекта сделки. Отчитаться рекомендуется до конца апреля года, в котором была оформлена сделка. В противном случае в отношении налогоплательщика будут применены штрафы и санкции.

Однако, по истечении двух с половиной месяцев с момента продажи необходимая сумма должна быть уплачена в бюджет. В данной законодательной норме предусмотрены исключения для определенных категорий граждан.

В качестве примера рассмотрим ситуацию с продажей старого транспортного средства. Если машина находилась в собственности не менее трех лет, то уплата налога и представление декларации не является обязательным. Этот нюанс позволит упростить оформление сделок по продаже автомобилей.

Срок нахождения имущества в собственности рассчитывается разными способами. Они отличаются вариантами приобретения транспортного средства. Классификация выглядит следующим образом:

- Получение транспортного средства в форме дара. В данном случае срок владения исчисляется с момента заключения договорного обязательства.

- Обычное приобретение. В данном случае срок владения объектом сделки исчисляется с момента непосредственного его приобретения.

- Получение машины в форме наследства. В такой ситуации срок исчисляется со дня смерти предыдущего владельца.

В том случае, если у гражданина появилось желание и возможность продать автотранспортное средство, то законодательство обязывает его выплатить налог в бюджет, процентная ставка по которому составляет тринадцать процентов от общей суммы.

Также рекомендуется обозреть способы избегания уплаты налога.

Стандартный вычет

Данный вариант считается наиболее подходящим для оформления наследства и подарков.

Действующее законодательство регламентирует специальный налоговый вычет, составляющий двести пятьдесят тысяч рублей. С машин, стоимость которых ниже указанной суммы, налог не оплачивается.

Продажа без получения прибыли

Представленный способ является оптимальным для экономии личных денежных средств. Возможность его использования становится доступной после оплаты налога, начисляемого на разницу цены объекта на период приобретения и покупке. Законом допускается проведение сделок с большим изменением суммы.

Если стоимость продажи объекта ниже приобретения, то от оплаты регламентированного налога допускается отказаться полностью. Однако, при владении транспортным средством меньше трех лет необходимо предоставить заполненную декларацию.

Метода взаимозачета

Подходит гражданам, которые приобретали и продавали имущества ранее. Способ подразумевает компенсацию рассматриваемого налогового вычета ранее уплаченным.

Допускается использовать метод при соблюдении определенного правила. Человек ранее не применял его или имеет в собственности остаток от ранее приобретенной жилой площади.

Пошаговая видео-инструкция заполнения декларации 3-НДФЛ:

Дек 27, 2017

Транспортный налог после продажи

Транспортный налог исчисляется в период владения автомобилем. При продаже ТС транспортный налог прекращает начисляться.

По договору ТС переходит право собственности к новому владельцу. И он обязан переоформить машину в ГИБДД и поставить на учет на свое имя в течение 10 дней с момента получения автомобиля.

Если после продажи автомобиля, вам все равно приходит транспортный налог, то возможны следующие причины:

- автомобиль не зарегистрирован на нового владельца;

- сведения о прекращении регистрации на ваше имя не поступили в налоговые органы.

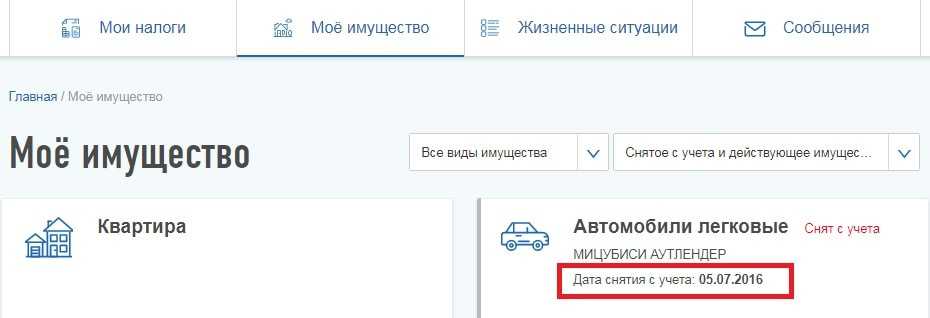

В Личном кабинете на сайте nalog.ru можно посмотреть сведения о вашем имуществе в разделе «Мое имущество».

Если автомобиль снят с учета в ГИБДД, то будет стоять отметка «Снят с учета».

Когда отметка не стоит, необходимо удостовериться в том, что прекращена регистрация в ГИБДД.

Это можно сделать на официальном сайте Госинспекции. Нужно ввести VIN машины или номер кузова.

Если регистрация продолжает числиться за вами, то надо прекратить ее. Для этого надо просто отправить заявление через Личный кабинет на портале Госуслуги в разделе «Регистрация транспортного средства».

Уведомление о снятии с учета поступит в Личный кабинет.

Дальше, сведения передаются в налоговую инспекцию и начисление транспортного налога прекращается с даты снятия с учета.

Если же автомобиль все же снят с учета, то эту информацию надо исправить в налоговой инспекции.

Это можно сделать через Личный кабинет налогоплательщика на сайте nalog.ru.

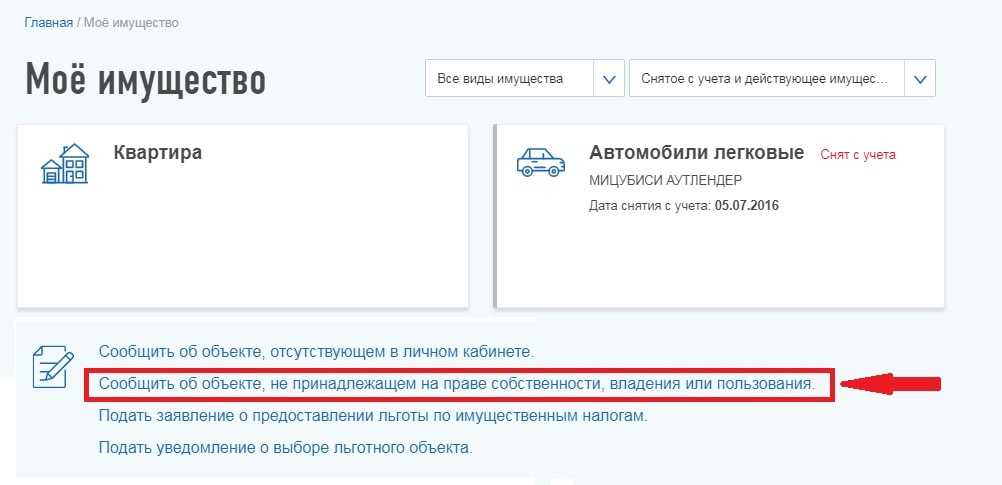

В разделе «Мое имущество» надо выбрать ссылку «Сообщить об имуществе, не принадлежащем на праве собственности, владения или пользования».

«Сообщить об имуществе, не принадлежащем на праве собственности, владения или пользования»

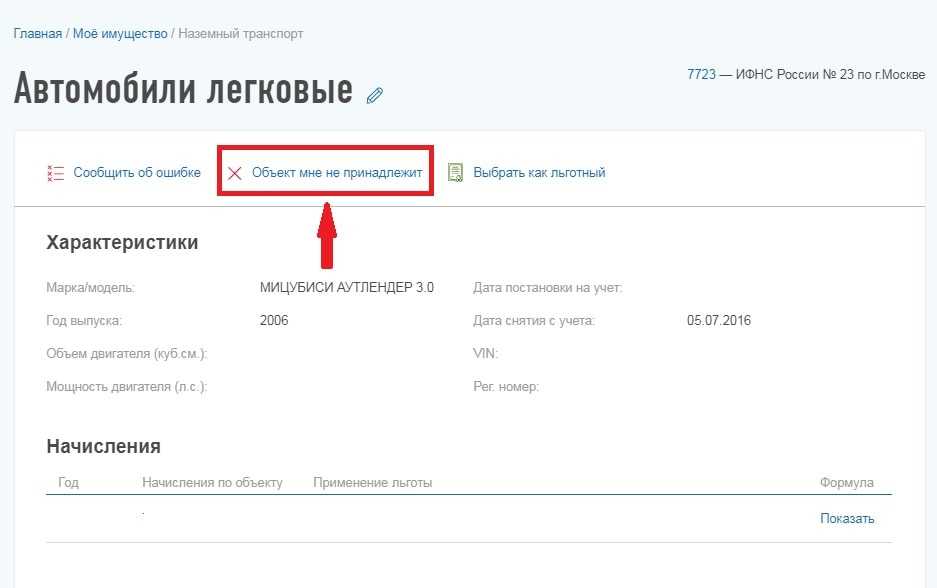

Или в карточке имущества нажать «Объект мне не принадлежит».

«Объект мне не принадлежит»

К сообщению можно прикрепить подтверждающие документы:

- ДКП,

- акт получения автомобиля,

- подтверждение о снятии с учета (информация с сайта ГИБДД).

Ответ от налоговых органов можно будет просмотреть в сообщениях. После проверки сведений, будут внесены изменения по ТС в Личный кабинет. И неверно исчисленный транспортный налог будет пересчитан.

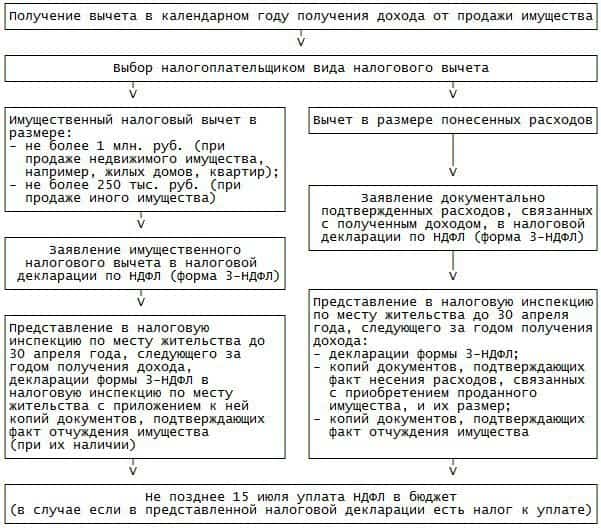

Способы уменьшения налогооблагаемого дохода

Когда доход от проданного транспорта подлежит налогообложению, у продавца есть две альтернативы для уменьшения дохода при исчислении налога с продажи машины. Налогоплательщик вправе выбирать любую из возможных альтернатив по желанию.

Первый возможный вариант — получить имущественный вычет по налогу. Второй альтернативный способ — уменьшить доходы на расходы, произведенные при покупке проданного автомобиля.

Налоговый вычет

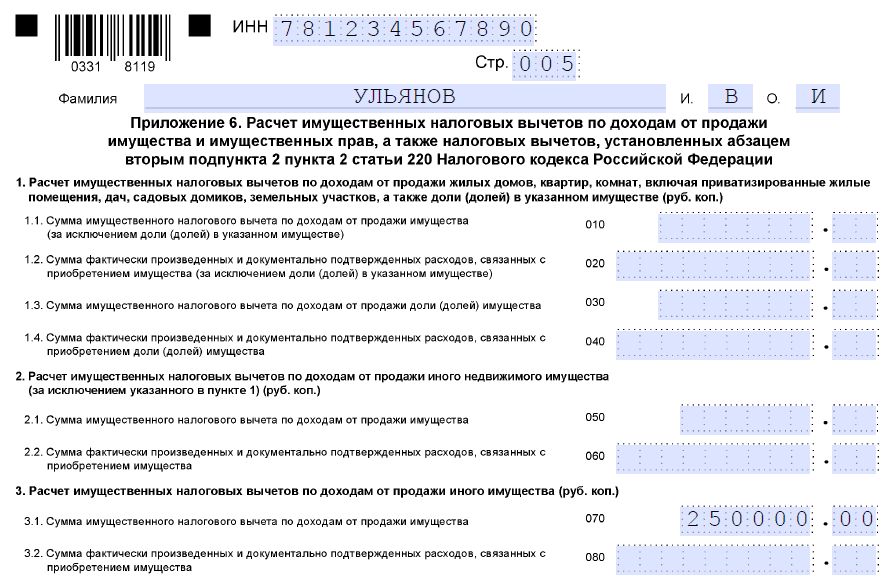

При возмездном отчуждении машины, бывшей меньше 3 лет в собственности, налогоплательщик вправе, согласно российскому законодательству, получить налоговый вычет, который представляет собой обозначенную в законе сумму, уменьшающую доход от продажи при расчетах подоходных налогов. В отношении автомобилей речь идет как раз о 250 000 рублей в год, о которых упоминалось ранее.

Следовательно, налогоплательщик, выступающий российским налоговым резидентом, обязан уплатить 13% лишь с той суммы поступившего дохода, которая превышает 250 000 рублей.

Приведем несколько примеров.

Пример 1.

Гражданин продал транспортное средство за 800 000 рублей. Его доход, подлежащий налогообложению по сделке, вычисляется следующим образом: 800 000 (стоимость авто) — 250 000 (налоговый вычет) = 550 000 рублей.

Вычисление налога НДФЛ: 550 000 х 13% = 71 500 рублей.

Пример 2.

Автовладелец продал машину за 245 000 рублей. Поскольку эта сумма меньше разрешенного законодателем налогового вычета, платить НДФЛ не требуется.

Пример 3.

Собственник продал автомобиль за сумму, равную имущественному вычету, то есть за 250 000 рублей.

Вычисляем доход, подлежащий налогообложению, следующим образом:

250 000 (цена продажи транспортного средства) — 250 000 (налоговый вычет)=0

Соответственно, платить НДФЛ в указанной ситуации также не требуется.

Доходы минус расходы

Продав транспортное средство, продавец также вправе снизить полученный доход на сумму совершенных расходов, касающихся его покупки (2 пункт 220 статьи российского Налогового кодекса). Главное условие в рассматриваемом случае — наличие у автовладельца подтверждающей документации по всем заявленным расходам.

Стоит отметить, что, вычисляя налог при продаже транспорта, налогоплательщик может уменьшать получаемый от продажи доход лишь на расходы по приобретению именно проданного авто. Если же гражданин, продав машину, приобретает другую, у него нет права уменьшать налогооблагаемый доход на сумму трат по покупке нового транспортного средства. Затраты на приобретение другого автомобиля, с точки зрения налогообложения, к доходу от продажи предыдущего транспорта никакого отношения не имеют.

Какой выбрать способ?

Наиболее простым способом уменьшения налогообложения при реализации транспортного средства выступает, безусловно, имущественный вычет, поскольку налогоплательщику для его получения не потребуется собирать подтверждающую расходы документацию.

Однако если расходы на приобретение машины выше 250 000 рублей, способ «доходы минус расходы» может оказаться намного выгоднее.

Налоговая декларация

Если машину продали раньше минимального срока владения, нужно подать налоговую декларацию. Эта обязанность не зависит от начисленного налога. Даже если вычет уменьшил доход до нуля, декларацию по форме 3-НДФЛ все равно придется заполнить и сдать.

Документы для оформления декларации. К декларации нужно приложить подтверждение дохода и расходов, если они заявлены в качестве налогового вычета. Доход можно подтвердить договором купли-продажи, а расходы — договором и распиской от предыдущего продавца или чеком, если машину продали автосалону по трейд-ину.

Как заполнить декларацию. Можно использовать любой удобный вариант:

- От руки или на компьютере. Скачайте форму за соответствующий год на сайте nalog.ru.

- В программе «Декларация». Ее можно скачать на сайте налоговой и установить на компьютер. Из программы заполненная декларация выводится на печать. Или можно отправить файл через личный кабинет.

- Через личный кабинет. Для этого не нужно скачивать формы и программы. В личном кабинете достаточно ввести данные с учетом подсказок. Декларация формируется за несколько минут — потом ее можно подписать и отправить в налоговую.

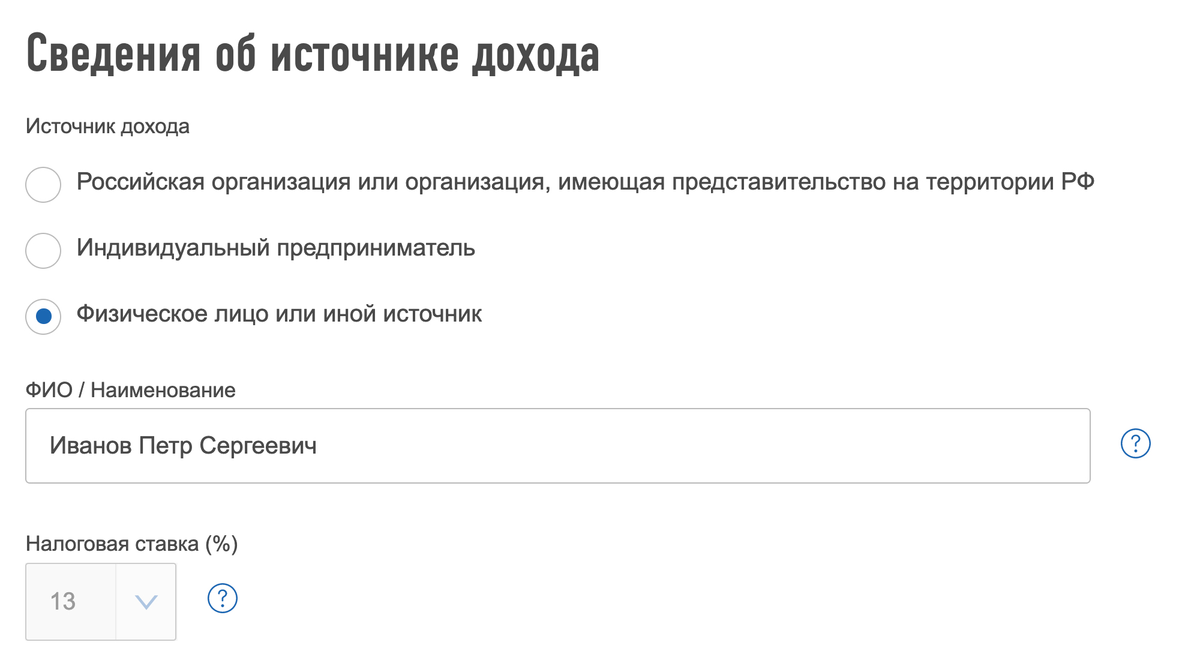

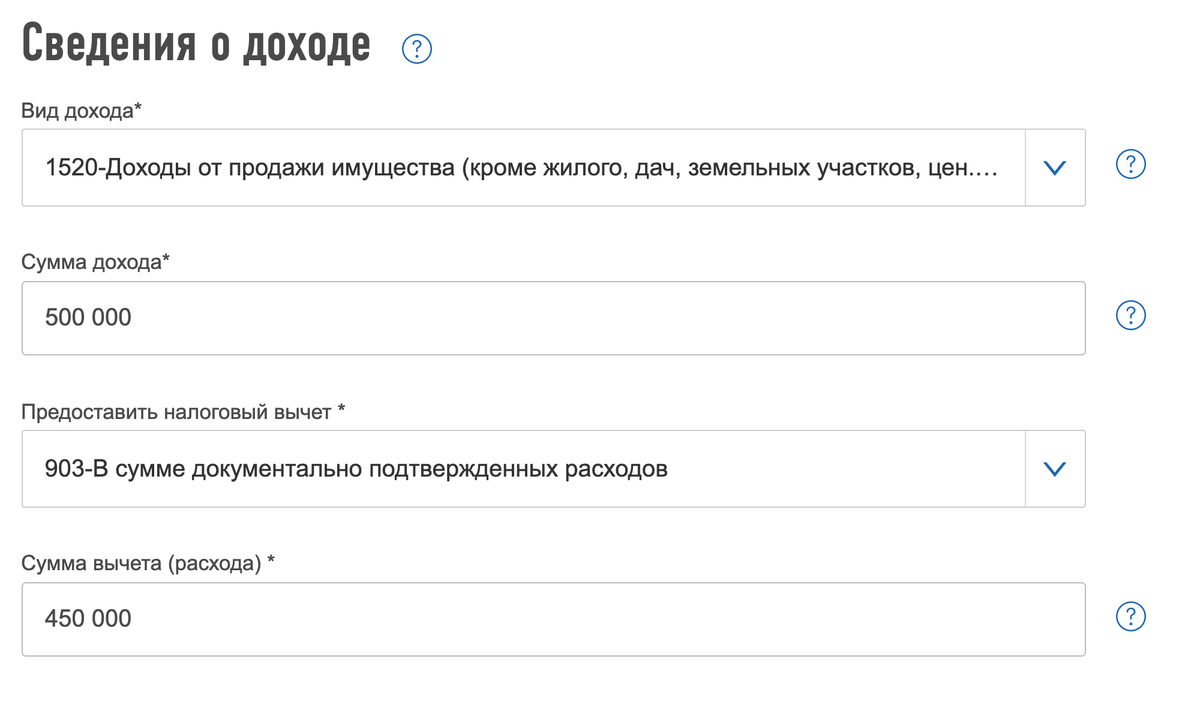

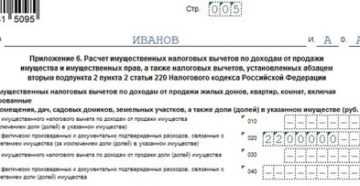

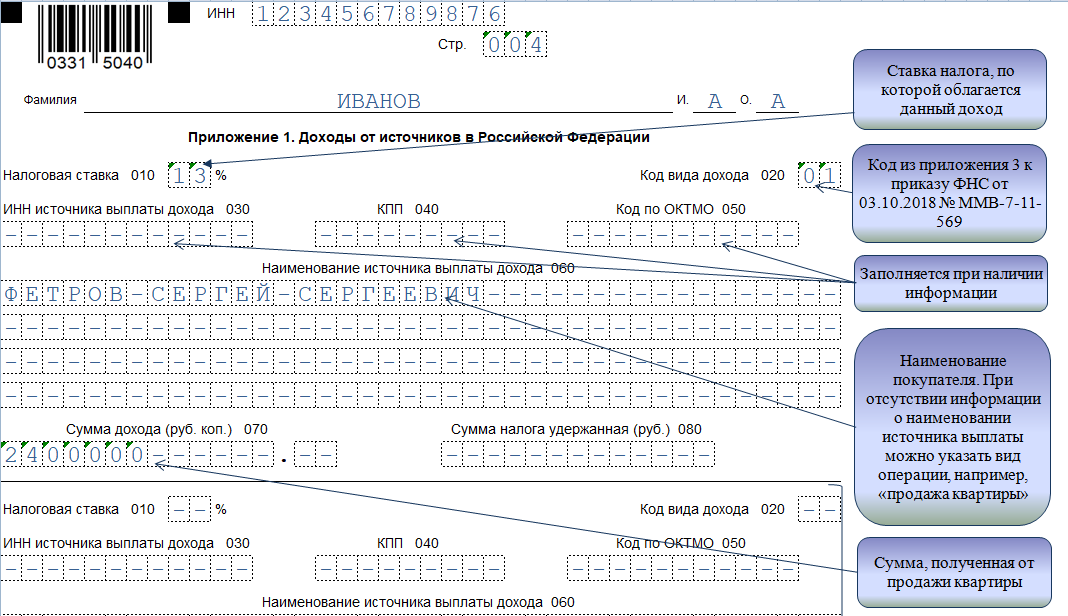

Если машина продана физическому лицу, нужно выбрать соответствующий источник дохода и заполнить данные покупателя

Если машина продана физическому лицу, нужно выбрать соответствующий источник дохода и заполнить данные покупателя  Код дохода при продаже машины — 1520. При выборе вычета предлагаются два варианта с подсказками и кодами 903 и 906

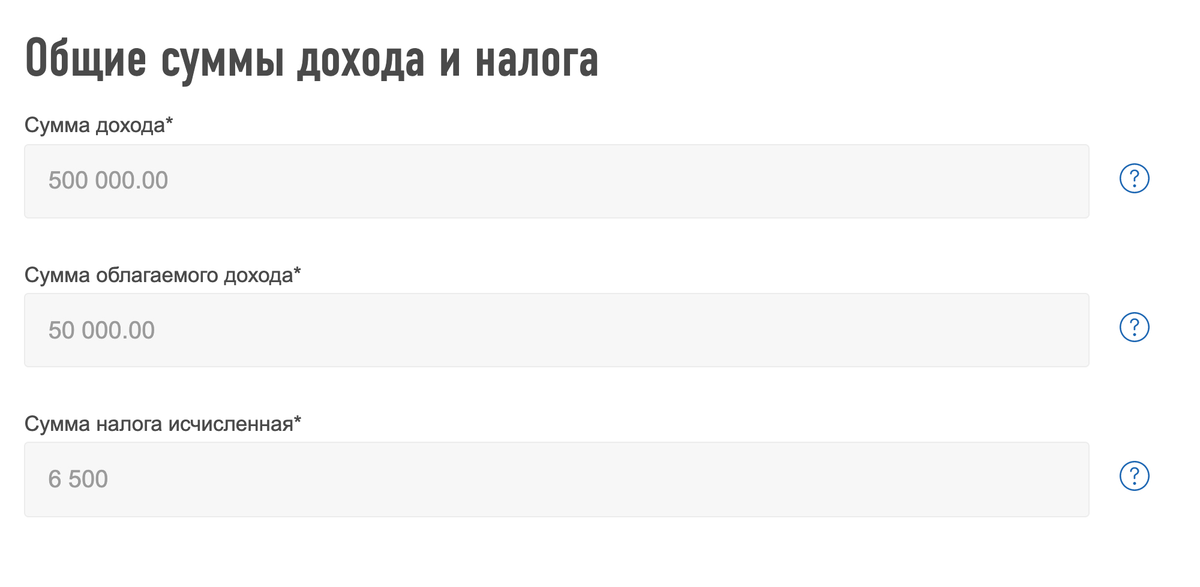

Код дохода при продаже машины — 1520. При выборе вычета предлагаются два варианта с подсказками и кодами 903 и 906  В этом же разделе автоматически рассчитается налог к уплате

В этом же разделе автоматически рассчитается налог к уплате  Так выглядит раздел декларации с расчетом налога. Здесь указана сумма дохода, вычета и начисленный НДФЛ

Так выглядит раздел декларации с расчетом налога. Здесь указана сумма дохода, вычета и начисленный НДФЛ

Как подать декларацию в налоговую. Декларацию можно подать одним из трех способов:

- Лично. Распечатайте заполненную декларацию или внесите данные в пустую форму от руки. Декларацию на бумаге можно отнести в налоговую инспекцию в двух экземплярах. Один со штампом о приемке заберите себе — он подтвердит, что обязанность исполнена.

- По почте. Готовую декларацию на бумаге можно отправить в налоговую по почте. Заверять подпись у нотариуса при этом не нужно. Когда ее получит налоговая, не имеет значения, главное — дата отправки.

- Через личный кабинет. Формы деклараций для заполнения находятся в разделе «Жизненные ситуации» → «Подать декларацию 3-НДФЛ». Если заполнить декларацию онлайн, файл сформируется автоматически. Если декларацию заполняли в программе, нужно прикрепить готовый файл и отправить его в инспекцию.

В личном кабинете можно выбрать способ отправки декларации

В личном кабинете можно выбрать способ отправки декларации

Подавать декларацию через интернет удобнее всего. Если заполнять на бумаге, можно ошибиться. В личном кабинете и программе «Налоговая декларация» файл перед отправкой проходит проверку: все ошибки помечаются, есть подсказки для исправления. Если найдутся неточности, их легко поправить — не придется заново заполнять все листы. Но законным будет любой способ. Главное, чтобы налоговая вовремя узнала о доходах.

Срок подачи налоговой декларации. Декларацию о доходах при продаже машины нужно подать до 30 апреля следующего года. Если последний день выпадает на выходной, он переносится на следующий рабочий день. Если автомобиль продали в 2022 году, декларацию нужно подать до 30 апреля 2023 года.

Что будет, если не подать декларацию. При продаже машины раньше трех лет владения декларацию нужно подавать обязательно, даже если нет налога к уплате. Если этого не сделать до 30 апреля следующего года, налоговая выпишет штраф — 5% от начисленного налога за каждый месяц просрочки, но не более 30%. Если налога нет, минимальный штраф все равно составит 1000 рублей.

Скрыть от налоговой продажу машины не получится: она получит все данные из ГИБДД, когда новый собственник зарегистрирует автомобиль на свое имя. Или когда продавец прекратит регистрацию, чтобы не платить транспортный налог и автоштрафы.

Как правильно применить вычет?

Для того чтобы применить вычет в целях оптимизации налоговой базы, налогоплательщику нужно:

- Определить какой вычет лучше заявлять.

Предпочтительнее будет первый вариант (фиксированный вычет), если:

- у человека не сохранилось документов, подтверждающих ранее совершенные расходы на покупку машины;

- документы есть, но сумма таких расходов — меньше, чем фиксированный вычет в размере 250 000 рублей, и применять второй вариант попросту невыгодно.

Вместе с тем, аргументами за выбор второго варианта — когда вычет будет представлен расходами, будут (разумеется, при условии, что сохранились документы):

- самое очевидное — размер суммы по подтвержденным «расходным» документам больший, чем по фиксированному вычету;

- наличие у налогоплательщика планов продать в течение года второй автомобиль при отсутствии документов на него (по нему можно будет применить фиксированный вычет, в то время как расходы на покупку первого автомобиля нельзя будет использовать в качестве вычета по второй машине).

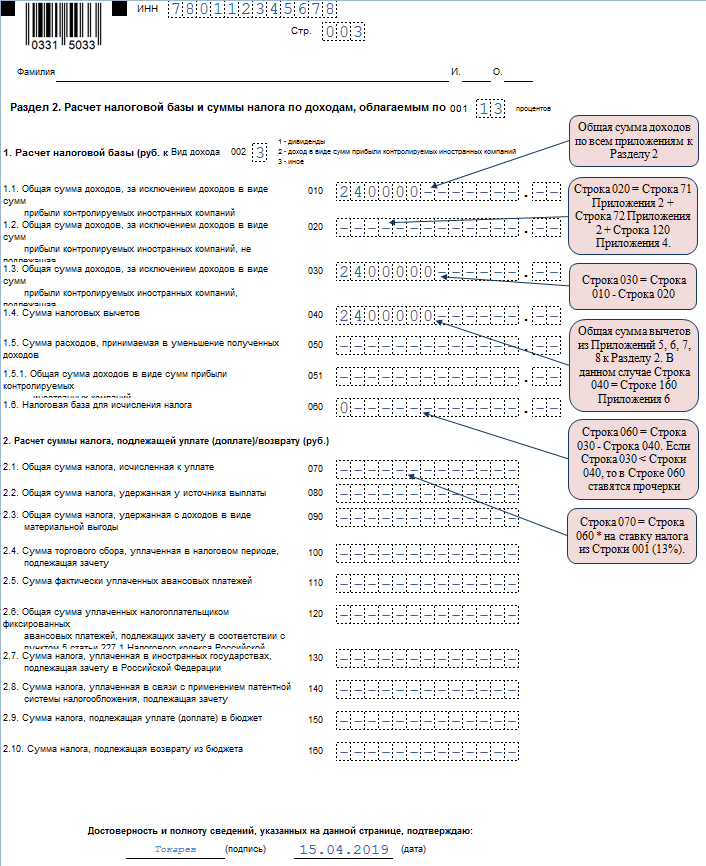

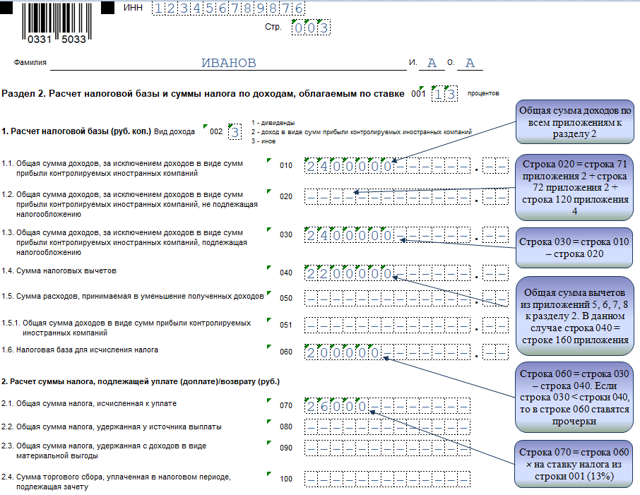

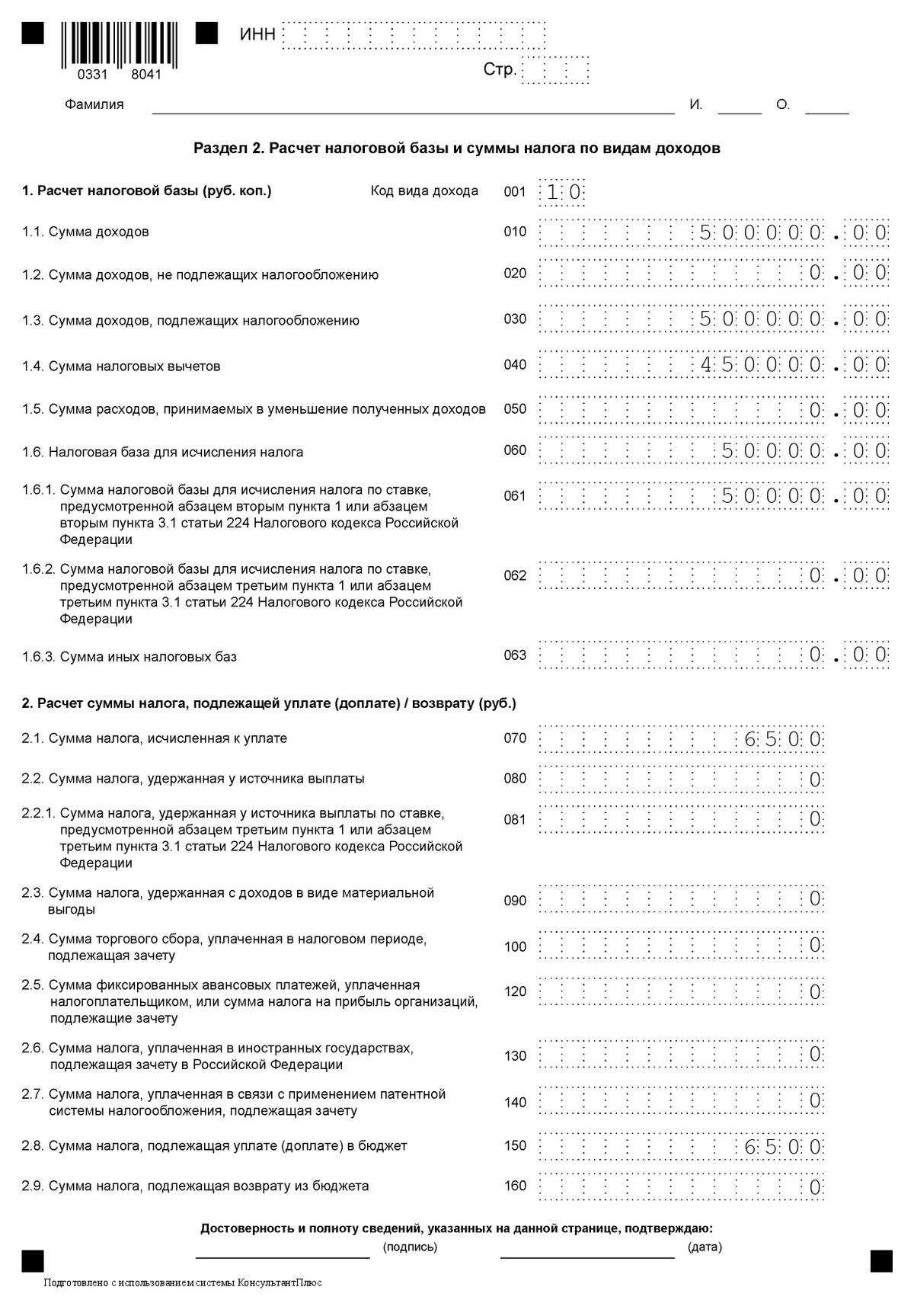

- Направить в установленный срок в ФНС декларацию 3-НДФЛ, в которой нужно отразить:

- сведения о полученных доходах при продаже автомобиля, и о налоге, который на них начислен (Раздел 2);

- сведения о покупателе машины (Лист А);

- сведения о выбранном вычете (Лист Д).

Если вычет — тот, что основан на подтвержденных расходах, то к декларации нужно будет приложить документы, удостоверяющие совершение таких расходов.

Отметим, что у налогоплательщика, теоретически, может быть возможность применить в целях уменьшения налоговой базы другие налоговые вычеты — например, появившиеся после приобретения недвижимости.

Пример.

Гражданин Степанов В.А. в 2016 году продал автомобиль за 2 000 000 рублей (в то время как куплена она была в 2015 году за 1 500 000 рублей), и тут же купил на эти денежные средства квартиру. У него появляется:

- Обязанность по уплате НДФЛ — в размере 260 000 рублей (13% от 2 000 000).

Применив вычет по расходам, Степанов может уменьшить исчисленный налог до 65 000 рублей (13% от разницы между 2 000 000 и 1 500 000).

- Право на применение имущественного вычета — также в величине 260 000 рублей.

Степанов, обратившись в ФНС, осуществляет (посредством заполнения декларации 3-НДФЛ особым способом) взаимный зачет имущественного вычета и НДФЛ по доходам от продажи машины. При этом государство будет еще должно предоставить ему остаток по вычету в размере 195 000 рублей (260 000 — 65 000).

Важный нюанс: налогоплательщик, чтобы реализовать право на взаимный зачет вычета, как гражданин Степанов, должен быть налоговым резидентом РФ, и уплачивать НДФЛ по ставке 13%. Нерезиденты, уплачивающие НДФЛ по ставке 30%, права на имущественный вычет не имеют.

Отметим, что даже если гражданин по каким-либо причинам не желает пользоваться вычетом и, в принципе, согласен уплатить налог на автомобиль (либо, если, например, человек продал в течение года 2 машины, фиксированный вычет по первой уже использовал, а «расходный» — при продаже второй машины, применить не смог), то декларацию в ФНС предоставлять, тем не менее, нужно. Сделать это необходимо в срок до 30 апреля года, что идет за тем, в котором человеком были получены налогооблагаемые доходы.

Даже если налог уплачен — декларацию нужно обязательно предоставить. Иначе ФНС наложит на налогоплательщика штраф в величине 5% от исчисленного налога. Данный штраф будет каждый месяц после просрочки сдачи декларации увеличиваться — также на 5% от налога, пока отчетность не будет сдана, либо пока величина штрафа не достигнет 30% от НДФЛ. Минимальный штраф — 1000 рублей, выписывается налогоплательщику в любом случае, даже если налоговая база — нулевая в силу того, что по ней плательщик применил вычет.

Способы уменьшения НДФЛ в 2023 году

Существует несколько законных способов снижения размера подоходного налога с продажи автомобиля. Некоторые из них касаются налоговых вычетов, другие – отдельных льгот. Рассмотрим по порядку те способы снижения налогооблагаемой базы, которые действуют в стране давно, и те, которые вступили в силу только с 29 сентября 2023 года.

Отсутствие дохода и длительное владение

Подоходный налог возникает к уплате только в том случае, если доход сам по себе имеет место быть в сделке. Если дохода нет, налог платить тоже не придётся. Проще говоря, если гражданин продаёт автомобиль за ту же сумму или дешевле, чем купил, он освобождается от уплаты налога.

Предоставлять в налоговые органы придётся два договора купли-продажи: по которому куплено было авто, и по которому оно было продано. Если по каким-то причинам договоры не сохранились, воспользоваться этим способом не получится.

При владении автомобилем более 3 лет обязанности уплаты подоходного налога с продажи также не возникает. В такой ситуации гражданину даже не придётся подавать налоговую декларацию в налоговые органы.

Стандартный вычет и вычет на сумму расходов

Ст. 220 Налогового Кодекса страны даёт возможность всем гражданам получить налоговый вычет в размере 250 тысяч рублей при продаже автомобиля. Для этого из суммы продажи вычитается данная сумма, а налог с размере 13 % начисляется на оставшуюся сумму.

Ст. 220 Налогового Кодекса страны даёт возможность всем гражданам получить налоговый вычет в размере 250 тысяч рублей при продаже автомобиля. Для этого из суммы продажи вычитается данная сумма, а налог с размере 13 % начисляется на оставшуюся сумму.

Получить налоговый вычет в размере 250 тысяч рублей гражданин может только 1 раз в год.

Если автомобиль был продан дороже, чем куплен, лучше всего воспользоваться другим способом снижения налогооблагаемой базы. Вместо стандартного вычета можно применить вычет на сумму расходов. В этом случае из стоимости продажи автомобиля вычитается сумма, за которую ранее машина была куплена. От полученной разности уплачивается 13 % налога.

Автомобиль получен в дар от неблизкого родственника

До 29 сентября 2023 года гражданин, который получил свой автомобиль в дар, мог воспользоваться только стандартным вычетом в размере 250 тысяч рублей. Но новая редакция Налогового Кодекса добавила дополнительные способы снижения НДФЛ при продаже авто в такой ситуации.

Сразу стоит отметить, что сделки по дарению имущества между близкими родственниками вообще не облагаются налогами. Здесь речь пойдёт именно о неблизких родственниках.

Новый абзац ст. 220 НК РФ касается имущества, отвечающего следующим ключевым признакам:

- получено безвозмездно или с частичной оплатой;

- получено по договору дарения;

- признается любым видом имущества, кроме ценных бумаг.

Если он оплатил налог ранее при приобретении имущества, повторно при продаже оплачивать налоги ему уже не придётся. Более чем справедливо.

Чтобы воспользоваться данным способом снижения НДФЛ, продавцу автомобиля также придётся предоставить в налоговую службу декларацию и документы, подтверждающие оплату налога при приобретении имущества.

Рассмотрим пример. Алексей получил в дар от своего друга Дмитрия автомобиль стоимостью 500 тысяч рублей. Алексей уплатил налог с этой суммы в размере 13 % в сумме 65 000 рублей. Позже Алексей продал этот автомобиль Егору за те же 500 тысяч рублей. Воспользоваться вычетом расходов в данном случае для него выгоднее, чем стандартным вычетом. Размер налога по второй сделке составит (500 000 – 500 000)*0,13 = 0.

Автомобиль получен по наследству или подарен родственником

Новая редакция ст. 220 НК РФ говорит о том, что при продаже полученного по наследству имущества должна учитываться сумма расходов наследодателя или дарителя на приобретение этого имущества, если они не были им учтены в целях налогообложения.

Новая редакция ст. 220 НК РФ говорит о том, что при продаже полученного по наследству имущества должна учитываться сумма расходов наследодателя или дарителя на приобретение этого имущества, если они не были им учтены в целях налогообложения.

То есть, сам процесс дарения от близкого родственника или передачи имущества по наследству не подлежит налогообложению. Но при продаже этого имущества гражданин может уменьшить налогооблагаемую базу на сумму расходов, потраченных дарителем на покупку этого автомобиля в прошлом.

Возможность применения налогового вычета в размере расходов, потраченных наследодателем или дарителем, распространяется исключительно на одну сделку дарения или наследования.

При этом данная схема не распространяется на срок владения автомобилем, а распространяется только на документы о покупке авто предыдущим владельцем.

Если продано несколько объектов

Вычет по умолчанию — то есть без подтверждения документами — действует на все доходы за год в совокупности, а не на каждый объект. Если продано два земельных участка по 600 000 Р, вычет для них составит максимум 1 000 000 Р на оба, а не по каждому.

Так же и с автомобилями: если продать две машины — за 250 000 и за 300 000 Р, то вычет без документов можно использовать для одной из них или поделить между двумя. А вот полностью применить к каждой не получится.

Поэтому при продаже нескольких объектов дороже суммы вычета можно не декларировать какой-то один. А другой указать в декларации — и применить к нему вычет в размере произведенных расходов на покупку.